国家“新政”出台后,你的住房贷款就会发生变化!

来源:网络整理 2022-08-11 10:05:35

日前,央行发布新公告,重新点燃房地产业的活力。这个公告与每个需要偿还住房贷款的购房者息息相关,特别是还在继续偿还住房贷款的购房者请重点关注:国家“新政”出台后,你的住房贷款就会发生变化!

从2020年3月1日起,各大银行和金融机构需与存量浮动按揭贷款购买者协商,将贷款利率的定价依据由基准利率定价调整为以LPR定价基准加点形成。

只要购房者符合两个条件,就需要重新确定银行按揭贷款利率:

1、贷款合同是在2019年10月8日前签订的,属于商业按揭贷款;

2、按揭贷款利率是浮动利率,与央行基准利率变动而发生变化的,即基准利率涨了自己的贷款利率也上涨,基准利率降低了自己的贷款利率也下降。

如果贷款合同是在2019年10月8日以后,按照央行此前的规定,购房者与银行签订的贷款合同应该是以LPR为基准确定利率的形式,没必要变更;如果贷款合同是在2019年10月8日之前,确定为固定利率的,那么继续执行即可,不需要变更。

新利率规定下重庆房贷利率上涨了吗,未来个人贷款利率如何确定?

根据央行的新规定,只要购房者是按浮动利率和基准利率执行贷款的,银行就需要联系购房者重新确定利率的定价条款,把由基准利率定价调整为以LPR定价,执行新利率标准。为了说的通俗易懂一些,举例说明:

李雷2016年买了一套400万元的房子,首付100万元,贷款300万元。在与银行签订的贷款合同中,约定贷款基准利率4.9%再打7折执行,属于浮动利率,随基准变化而变化。

李雷至今实际使用的贷款利率为:4.9%*70%=3.43%。

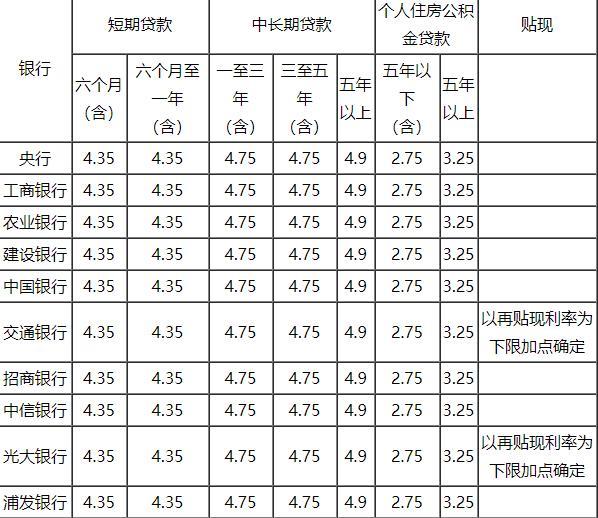

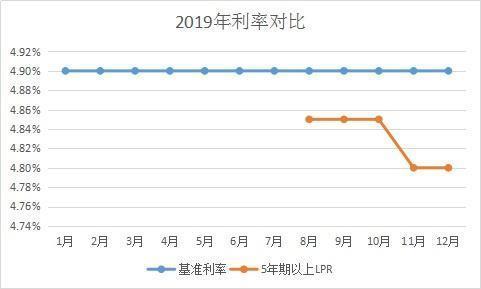

去年各大银行贷款利率一览表

显然,李雷符合央行的“新规”调整条件,在2020年3月1日之前,银行将电话联系李雷,重新确定利率方式。那么,李雷的利率会不会上涨?事实上,这次央行规定“重新确定LPR的加点,加点可以是负的”

最新LPR报价情况

根据2019年12月最新5年以上的LPR市场报价利率为4.8%,贷款定价兑换方式为:加点=李雷的实际现在执行利率-LPR最新报价标准,即3.43%-4.8%=-1.37%,那么李雷未来的加点幅度是负的。

李雷2020年8月1日以后的房贷利率标准是:LPR最新报价标准加分(-1.37%)。

根据新规则购房者可在固定或浮动之中二选一

在央行的新规定下,新旧贷款利率的转换比较容易,难点在于贷款浮动还是固定利率的选择。购房者的选择直接决定从2021年以后的贷款偿还是多少金额的问题。

继续举例,如果李雷喜欢固定利率贷款,在3月1日前到银行选择固定利率贷款后,无论LPR如何升降,都与李雷无关。他继续按照3.43%的标准继续还款,直到100%还清贷款。

如果李雷选择浮动变化利率,银行通知李雷重新确定计算方式,双方协商重新定价周期,1年1次或者5年1次进行重新定价。新规规定,重新定价最低1年期,大多数选择浮动的购房者会选择1年期,比较灵活。

问题是购房者应该选择浮动还是固定?LPR在未来会上升还是下降,如果是下降趋势,最好选择LPR浮动;如果是上升趋势,最好选择固定。笔者给不出准确答案,房地产专家也给不出明确答案重庆房贷利率上涨了吗,只能根据房地产的现状和经济环境做出预测。

实业家曹德旺在公开场合多次表示,我国的房价太高了,占据了过多的实体经济发展资金和社会资源,国家应该限制房价、调控房地产市场,把更多的资金和资源投放到实体经济企业当中,发展实体经济才会增强国家竞争力。

根据央行的新规定,住房贷款应该“涨”还是“跌”?

3月1日后见分晓,在选择固定或浮动贷款利率时,我们需要考虑清楚。

众所周知,实体经济的发展,金融支持是重要手段之一,降低实体经济的贷款利率,加大对中小企业的资金支持,是未来的一大方向。2020年1月1日,国家就再次降准,向实体经济释放8000亿资金,就是最好的例子。

在国际上,许多国家已经进入负利率时代。随着我国经济的飞速发展,降息也应成为一种新的趋势。交通银行首席经济学家连平认为,中国已经出现了阶段性负利率情况。从最近几个月的LPR变化来看,有一些下降的迹象,但基准利率已经5年没有变动了。

在新的规定下,如何选择已经变得非常明确了。笔者还是给购房者一个提示,无论怎么选择,都要综合评价自己的情况,不能听信小道消息,也不要盲目听信专家的建议。

温馨提示:提前了解LPR这些知识,并根据自己的情况提前制定计划。

相关文章

猜你喜欢

今日头条

图文推荐