第一次买房都是摸石头过河,真感叹身边没什么过来人咨询

来源:网络整理 2022-07-06 09:09:00

经历两个月终于把这这件事顺利搞定了。第一次买房都是摸石头过河,真感叹身边没什么过来人可供咨询,网络上也是一些碎片化攻略。希望这篇文章能造福众生,帮助到计划在渔村接盘的接盘侠。如果你觉得好,在收藏的同时也要记得点个赞噢。

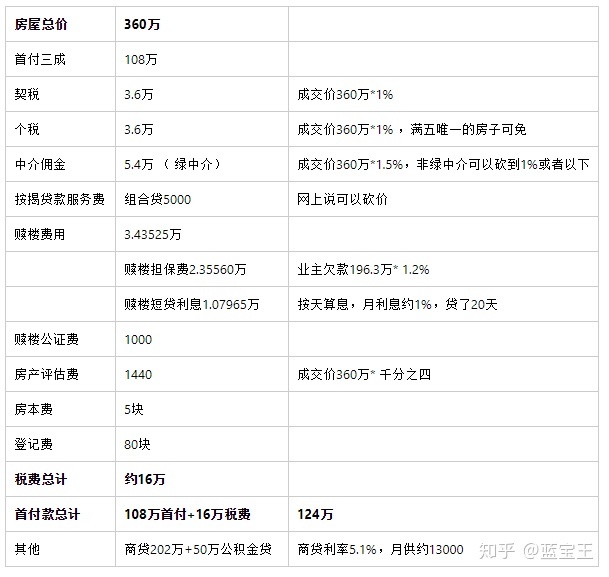

购房成本

时间轴2019.11.09 与原业主签约,交15万定金2019.11.19 招行面签申请贷款,银行第一次查征信,交93万首付款,给银行做资金监管(房产过户后会划给原业主)2019.11.25 招行贷款审批通过,出具贷款承诺函2019.11.26 中介向业主欠款银行提交提前还款申请(需要提前申请,避免提前还款罚息)2019.12.17 开始赎楼,中介向原业主欠款银行提前还款,买方交赎楼担保费和1个月赎楼利息4.3万(多退少补)2019.12.18 提前还款成功,注销房产抵押状态2019.12.19 中介赎回原业主房产证2019.12.19 交中介费和按揭贷款服务费5.9万2019.12.20 去国土局过户(三个工作日后拿新房产证)2019.12.25 去国土局领新房产证,交契税,个税7.2万2019.12.25 马上在国土局重新办理抵押,向招商银行办理按揭贷款2020.01.06 招行短信通知放款,业主收到尾款,赎楼利息结束,退赎楼利息(银行第二次查征信)2020.01.07 办理公积金购房全额提取和按月委托提取协议,公积金余额当天到账2020.01.12 收楼,交割物业,水电,煤气,与租客重新签订租赁合同

以上需要交钱的几个重要时间点都给加粗标记了,注意:银行是要查两次征信的。

几个注意的风险点:

以下是详细版:

在深圳七八年了,虽然一直想留在深圳,但一直没什么钱。从2019年年初才开始有买房的念想,当时预算300万左右的房子,单身狗需求很明确:

小户型,两房一厅,能住个客人客厅出阳台,不考虑朝向面积与通勤优先考虑通勤,不想浪费时间在交通上总价最高不超过“豪宅”标准,不想多交税

由于博主在南山上班,所以直接把龙岗、龙华和光明直接排除,基本把选房范围锁定在宝安和南山,而福永、沙井感觉工厂太多所以也不怎么考虑。陆陆续续也看过一些小区,其实这预算能挑得并不多,看过西乡港隆城,领航城,兴达华府,白金时代,满京华云朗,英达钰龙园。其实都还不错,只是当时首付的缺口实在太大,我只是看看不买,这一点我都提前告诉中介了,我觉得不诚心买浪费别人时间不好。中介说,完全没事,不浪费我们时间。这我才好受一点。绿中介年初佣金报价是3个点,说最低可以申请到2.4%。后面再了解中原,说可以做到1.5%,乐有家1%。由于是第一次买房,没有过来人参考,心里好慌,所以倾向于选绿中介,虽然佣金高,但觉得专业靠谱一点。当然,最后真正成交的时候被我砍到1.5%了。

2019年10月国庆的时候,去看领航城,小区挺新的,环境很好。但我这预算只能买个一房一厅改两房的。又加上当时的首付缺口还是很大,始终没下定决心。在这里认识了我后面的中介,因为多次麻烦他看房,觉得很不好意思,说以后不管买哪个小区,都委托给你了。他有车,不管到哪里看房办手续都是专车接送,挺好的。所以找中介优先找有车的,能省不少事。

2019年11月份的时候,自己在绿中介的app上刷,刷到碧海片区有些不错的房源,小区绿化不错,离地铁近。于是就联系我那中介,这周末我们就去看这个小区,帮我约好业主,再叫上一位跟业主比较熟的同事一起。

2019年11月9日,星期六下午,下单

一共看了三套,报价分别是369万,365万,355万。

所以,先约这个365万业主谈一谈。业主是个生意人,房子投资的,自己住同一个小区,比我大15岁,看起来就很精明。一来就劈里啪啦给我洗脑这房子有多好,这小区有多好,周边环境有多好,以后前景有多好,以后腾讯就在附近建个科技城,未来升值不可估量。说实话,我都被他洗脑了,完全跟他不在一个level上,谈价基本跟他过不了三招。我说这么好,你为什么要卖?他说做生意需要一些现金流。我一开始出价350万,完全不行,对方说只能意思一下降个1万。又磨了很久的嘴皮子,卖惨,苦肉计,说年轻人买房不容易全靠自己。我出355万的时候,业主也只肯363万。我的心理价位是357万深圳购房税费计算器,因为找中介查一下最新一次就是358万成交的。后面谈判实在谈不下去了, 我是没办法了,业主也回去了。我本来算了,这业主太tough了。后面吃晚饭的时候,跟中介说,把你们店长叫过来再谈一谈吧。他店长在领航城那个店,于是叫过来。那个店长胖胖的,肥头大耳,看起来就是那种老油条。又约业主第二轮谈判,就让店长代表我谈了,我完全不说话了。又慢慢磨,从363万,362万,361万,360万。我让步到358万。业主也不肯降了。从3点半谈到8点半,5个小时,实在累了。我说360万可以,但是你这个欠款比较多,赎楼利息要好几万,你可不可以自己赎楼。业主说,这样吧,我出8000的赎楼利息。于是,最终360万下单了,当晚就交了15万定金,约定30天内筹集剩下93万首付去银行做资金监管。

总结:

关于砍价。有钱的真的可以早点把首付凑齐,谈价的时候更有利,跟原业主说,只要你接受这个价,我明天就可以交剩下的首付,这会对业主产生很大的震撼,每一个业主都想尽快拿到房款。暂时首付缺口比较大的,其实也可以去看看房约约业主谈谈,买房不用等到万事俱备才去做。首付款的日期也是可以谈的,可以谈两个月或者三个月,有的业主也是可以接受的,只是砍价就不那么好砍了。

关于中介佣金。绿中介一般对外报价都是3个点,在你没确定买房之前,它是不会直接告诉你1.5%也是可以的。你可以在签合同的那天跟他砍一砍。后面我朋友买房找乐有家,在下单的最后一刻,被我砍到0.9%了,不给0.9%我就不买了,都是套路。

关于按揭贷款服务费。商贷4000,组合贷5000。据说这个也是可以砍的,尤其是组合贷中的公积金贷款,就多了一份合同而已,根本就没有额外增加人力成本,居然多收1000块。砍到3000试试。

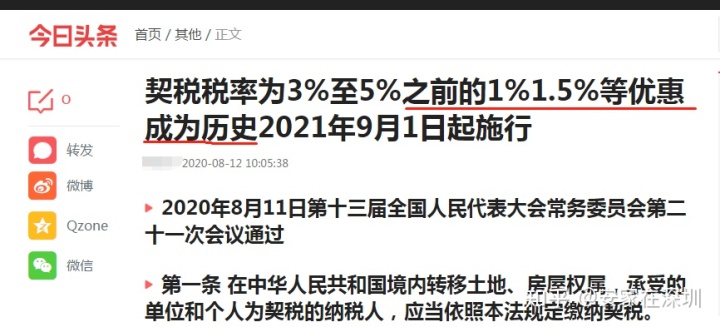

关于赎楼。业主房屋有欠款,抵押在银行,需要先还款才能买卖。在深圳都是买房出深圳购房税费计算器,价格好像没什么好砍的,我也不懂行情。认准基本手续费不超过1.2%,月利息不超过1%就行。在赎楼结束后要求提供赎楼明细,按天算息。如果业主欠款比较多,可以要求业主自己赎楼或者承担一部分赎楼利息。

关于定金。在房价上升期,我是强烈建议多交一点。我交了15万,当时没多久房价涨得很厉害,很担心业主会毁约。毁约的成本是双倍返还定金,也就是包括定金在内就给30万,也就赔15万而已,相比房价上涨的价格还是划不来的。

关于选房。不要完美主义,不要太贪心。户型,朝向,物业,交通,楼龄,楼层全部都好的,你的预算永远不够的。对于小户型,真的不要看产证面积,也不要看单价,看总价和实际面积,一定要实地考察。同一个户型,实际面积可能是一样的,但产证面积会差别很大。这时如果你纠结于单价或者产证面积,是会错过很多房子的。另外,自己拿不定主意的时候,做决策的人不宜太多,有一两个人给你参考就行了,做决策的人太多了众口难调你更拿不定主意。说出来你们可能不信,我买房的时候都没跟家里商量,直到房产证办了才通知家里。

2019年11月19日,银行面签,资金监管

本来跟业主约定30天内交首付款,博主的朋友们比较给力,纷纷支持,10天就凑齐了,承诺年前取出公积金和发年终奖还清。跟中介约定找招行做房贷,因为我的工资卡就是招行的,心理安慰上觉得招行会优先发贷款吧。

材料清单(未婚深户):

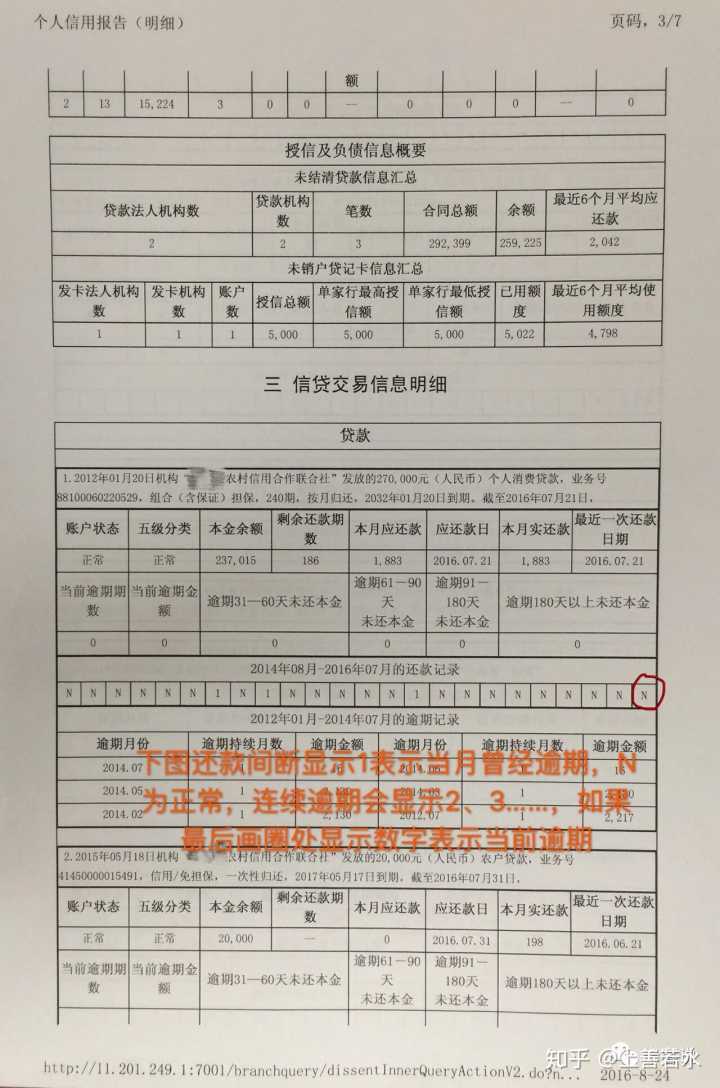

监管93万在招商银行,业主暂时是拿不到这笔钱的,要等房屋过户才能拿到。这样可以防止业主拿了首付款跑路。做了资金监管之后下一步是银行审批贷款人的资质和征信,千万不要有信用卡逾期和大额贷款,单身狗公积金余额要有5万以上才能贷到50万。银行审批资质没问题,就会发出贷款承诺函。

2019年11月25日 贷款审批通过

招行的贷款审批还是挺快,一个星期就给了贷款承诺函。注意:这里并不是给你发放贷款,只是给你一个贷款承诺而已,代表你资质没问题。中介拿着这个贷款承诺函去担保公司和原欠款银行申请赎楼。没有这个贷款承诺函是不能启动赎楼流程的。

2019年12月17日 开始赎楼

那边银行同意提前还款了,中介公司联合担保公司一起启动赎楼程序,把业主欠的196万还了。从这一天开始计算赎楼利息。第二天,房屋的抵押状态就可以解除。第三天就可以把原业主的房产证赎回来。第四天就可以过户。

2019年12月20日 国土局过户

在此节点前,中介会要求你先把佣金交了,才会带你去过户。

材料清单:

2019年12月25日 取新房产证

国土局交契税,个税,刷信用卡(除华夏和民生),领取电子缴费凭证(类似发票),拿到新房产证,原来监管的三成首付将划给原业主。到此节点,房产在法律上已经归到我名下,终于可以松一口气不用担心原业主毁约了,此时同小区同一户型已经上涨了40万。

房产证还没捂热,赶紧去复印了两份,下一步马上拿新房产证在国土局要办理抵押,向银行申请剩下的七成贷款,银行会收走红本。理论上要是买方出什么幺蛾子导致银行不放贷款,这回头疼就是卖家了,房子没了,钱没收到。

2020年1月6日 银行放款(结束赎楼利息)

下午收到招行短信,贷款已经发放,包括公积金贷款。所以从12月25日到1月6日,银行的放款周期是12天。本来担心年底没额度放款慢,看来招行还是很给力的。赎楼周期是从12月17日到1月6日,一共20天。同一天,收到了中介退还的赎楼利息(多退少补)。向中介要了一份赎楼明细,确保没有多收钱。

2020年1月7日 办理公积金余额提取和按月还贷委托提取业务

在微信小程序“粤省事”提前一天预约“购买本市住房提取”,选距离自己最近的银行网点办理。

材料清单:

这里再提醒一句,一定要记住自己的公积金密码,不是那张联名卡的取款密码,而是一个单独的密码,初始密码是身份证后6位。公积金余额当天到账。

顺便把“按月还贷委托提取提取”业务办了,届时每个月月底公积金中心会把当月交的公积金打到联名卡上。

已婚人士建议关注“深圳市住房公积金管理中心”公众号查询更多准备材料。

2020年1月12日

约原业主,收楼,交割物业,水电,燃气过户。

煤气和电费可以在“深圳不动产登记”公众号在线办理,请务必让提取原业主先查到燃气户号和电费户号。

在线办理煤气和电费材料清单:

至于水费和物业费,都在物业管理处办理。

然后与原租客重新约定租金,重签租赁合同。

至此,全部完毕。约2个月,整个过程相当顺利,很多担心的事情都没发生,没出什么大的幺蛾子。

总结

那么问题来了,深圳房价这么高,年轻人该如何在深圳买一套属于自己的房子呢?当然首选勤奋努力工作,上班坐公交车,学着自己做饭,不泡吧,不泡妞,不去旅游,然后攒下5万,再加上父母资助的495万,就可以出手了。

而对于没有外力支援的普通人而言,第一是定力,第二还是定力。第一个定力是,不要被身边的人忽悠去惠州或者中山买房了,失去宝贵的首套三成首付资格,普通人都有从众心理,这样的例子在我身边比比皆是。第二个定力,这回真的是始终提高自己,勤奋努力工作,加薪升职,博主本人就是属于这种,请永远相信努力奋斗的意义。

相关文章

今日头条

图文推荐

精彩文章