16年初,跟男票一起买下了,让自己有一个

来源:网络整理 2022-06-17 12:09:09

自2015年下半年开始,深圳的房价开始一路飙升,一骑绝尘不复返。市内的房价更是达到了顶峰,更多的人只能望楼兴叹。

都说90后是苦逼的一代,9年免费义务教育没赶上;大学毕业又遇到了就业困难;好不容易到适婚年龄,结果二胎开放了、婚假没了;入职不到3年,全国房价飙升,远远高于工资水平...让我们抱着哭一会。但是笔者在16年初,跟男票一起买下了一套小户型二手房二手房过户费计算器,让自己有一个小窝。仅以此贴分享给想在深圳买房的同龄人,纯经验贴,可以根据自己的实力和规划来看。

15年下半年,男票突然决定在深圳买一套房子,首付只能靠家里的积蓄,但是月供不希望靠家里,希望在自己的能力范围内承担下来,从7月份开始有这个想法,到12月左右签订合同也算正式落下帷幕。

简单介绍一下房子的情况:南山区、地铁口物业、小户型二手房(45平)、学位房、独立小区、朝南。乍看之下,好像很难找到这样的物业,其实仔细挖掘一下,还是有很多资源的。那么久从规划、选房看房、买房几个部分进行介绍。

规划篇

买房前,需要考虑的问题主要有两个:1.买哪里的房子 2.准备多少钱。

先回答第一个问题:买房子会面临一个抉择:房子如果在市区(罗湖、福田、南山),价格高、固定预算能买到户型小,但是交通便利,其他生活配套完善,总的来说就是除了贵,什么都好!而在市外(龙岗、宝安等)价格便宜,户型能选择的更大,但交通不便,上下班通勤时间长,周边配套有待完善(当然也不乏已经有周边配套很完整的市外楼盘,但是如果要跟朋友聚会,或者邀请朋友来家里玩还是挺不方便的,毕竟买车和买房现阶段只能二选一)

这个问题我们并没有纠结很久,毕竟房子是难得买一套,钱都花了,还是要对自己好一点,早起挤公交、地铁,上下班3、4个小时是想象不到的痛苦——果断选择了前者:市内、交通便利的地方。还有另外一些原因:考虑到小户型只适合两人居,以后等经济实力上来了,还是考虑换房。所以在市内、交通便利的小户型更便于转手。

第一个问题解决了,接下来就是钱的问题了。买房的预算多少?每个月月供多少?该怎么做规划和设计?

买房子的首付是多少,其实对于整体的价格并没有太多的影响,真正影响价格预算是月供。因为家里已经付了首付,月供想要自己来支付,于是根据自己的承受能力,在不影响生活标准的情况下,预计可承担的月供在8000块左右。各个网站都有房贷计算器二手房过户费计算器,根据月供可以估算出贷款总额150--160万,总房价在215--228万。价格预算Get!

选房篇

地理范围确定了,价格区间确定了,接下来就是选房了。这是一个繁琐的过程,上班没时间看房,一般看房都集中在下班时间(周末要放松,尽量不看房,不然容易烦躁和焦虑)现在很多中介都推出了APP,最新的房产信息都在上面可以查询。还有一个功能就是地图找房,直接输入条件就可以在地图上直接显示房产名称、数量等信息,非常方便,免去了多次去现场的麻烦。

啰嗦了一段,现在介绍一下慢慢选房子的思路吧。选房过程中最重要的要求是地铁沿线,如果未来还有地铁规划的优先(即多条地铁线中转站优先)。当然,出发点也是为了方便以后换房,还有房子的持续增值。

分享深圳地铁规划图给大家,高清图大家可以在网上搜到,打印下来用。

在地铁图上把中意的几个地铁站标注出来,考虑因素很多:工作地点、喜好地段、跟家人、朋友的距离等等,这个看个人需求来选择。然后就是根据喜好选择的几个地铁站,再去在各个中介APP上面先搜刮楼盘信息(预算、楼龄、楼层BLABLABLA),选定几个房源之后直接app约看房。在看房前,有几个要素可以先想一下:周边环境很重要、哪些配套是必须的、小区环境和配置怎么样。但是很多时候,千言万语汇聚一句话:看眼缘...尽量把目标锁定在几个楼盘中,反复考察,同时也在等房源放出(二手房的房源比较少,有时候还要看契机才能碰到)这里我们找了中介帮我们了解信息,中介都是非常热情的,只要一有房源放出就会电话告知并约业主看房。买二手房的时候,还是建议找中介,能省很多精力。当然,这个时候中介都会说“房源少、千载难逢的机会,过了就没有了...”听到这些话,不用焦虑,是你的就是你的,心急很容易忽略细节,到时候后悔更难过。所以一定要冷静、淡定,不能急。

看房篇

看房子其实也没有特别系统的想法,主要看几个问题:1.房屋结构要方正,毕竟二手房买来以后还需要重新装修,户型方正更便于改造。2.房屋的朝向很重要,即使朝南的户型会比朝北的贵几万块,但是用下来才会知道,这是值得的。3.外围环境很重要,不临街、没有树荫遮挡,视野如何?这些信息,到实地考察一下就都知道了,现场感受环境舒适程度。

买房篇

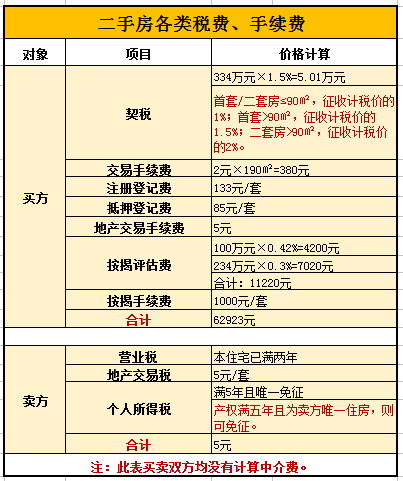

基本确定了目标房源,跟业主双方确定购买意向以后,就要开始算细账了。这个分为卖方的情况和买方的情况。房源的情况:满两年?满五年?国土局评估价是多少?是否是业主唯一住房?以上这些问题是关乎于买房需要支付的税款。还有其他的参考因素:房子是不是有学位,什么学校的学位,用过没有,房子是不是有欠款,银行的评估价是多少?(银行评估价就是银行评估能够贷款的金额。假设这个房子双方确定的价格是200万,但是银行评估只值150万,那银行的贷款金额就是150万的70%,不过一般评估金额和成交金额差距不大)

买方要注意的事情无非就是:首付多少?各种税费、手续费、中介费和其他杂费多少?银行流水?社保公积金的缴存年限?具体核算自己要支付的成本,看看自己能不能支付的了。

确定了两方信息之后,就可以开始着手签订买卖合同,办理过户、抵押、银行贷款的手续了,前后需要差不多一个半月的样子。这个时候,中介就更重要了:需要办理哪些手续,携带哪些证件和材料,去哪里办理,提前排队,这些事情如果要自己去做,那是要脱掉三层皮,所以中介也是很辛苦的。

虽然深圳房价高,但是如果真有心买房,还是能在自己的能力范围内搭建自己的小窝。希望能够帮助到深圳想买房的年轻们~加油!

相关文章

![[摘要]中山佳境康城新楼盘,开发商暂无资料佳境](https://www.bazfc.cn/uploadfile/2022/0616/1655356086728_0.jpg)

今日头条

图文推荐