二轮土拍冷热分化趋势延续房企投资仍将聚焦优质宅地

来源:网络整理 2022-08-17 14:08:22

本月土拍中优质地块数量仍在高位,房企参拍热情较高,其中上海、南京等均有多宗地块以高溢价或者上限价成交。

◎文 / 克而瑞研究中心

进入7月份,随着重点城市二轮集中供地进入后半程,土地市场成交体量出现环比回落,市场热度指标亦稍有下滑,南京、重庆、长沙溢价率均不及上轮,无锡平均溢价率也在低位徘徊,导致本月平均溢价环比下滑,在二轮土拍供地质量上升和土拍门槛降低的“护航”下,流拍率虽略有上升,但对比近一年指标表现来看仍在相对低位。

核心要点

后市展望

重点城市集中土拍冷热分化趋势延续,房企投资仍将聚焦于优质宅地

2022年7月,重点城市二轮集中土拍进入中后期,本月进行大规模土拍城市的个数较上月明显减少,导致本月成交土地规模较上月明显下滑。因南京、长沙等城市整体土拍热度偏低影响,市场热度也较上月微有下滑,平均溢价率环比下降1.1个百分点,土地流拍现象也因青岛等地流拍了较多商办用地而较上月有所增加。

联系各城市次轮集中土拍表现来看,冷热分化仍较为明显,不仅是城市之间,城市内部甚至区域内部也有分化趋势。在各板块的盈利空间均进一步拉升下,去化表现更好的核心板块成为房企投资的首选,区位相同下周转更快的纯宅地比商住用地更受房企青睐。在楼市销售仍未明显复苏的背景下,重点城市集中土拍冷热分化的趋势还将延续,流动性紧张下房企也仍将重点关注核心区优质宅地的投资机会。

01

供求

供求规模环比回落

平均楼板价创年内新高

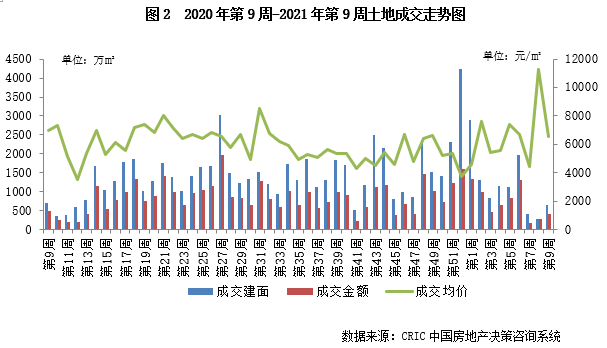

土地供应方面,随着二轮土拍接近尾声,7月份土地市场供应量较6月份有所下降。CRIC统计数据显示,全国土地市场经营性土地供应总建筑面积9495万平方米,环比下降43%,同比下降54%;供应幅数为2156幅,环比减少33%,同比下降41%。

具体来看,一线城市中深圳在月内进行了第二轮集中供地,供应宅地16幅,总建筑面积180万平方米,此外北京、上海、广州也有零星商办用地供应。二线城市方面,月内重点城市集中供地暂停,合肥、济南、成都供地均为远郊县城或商办用地,7月合计供应土地建筑面积1369万平方米,环比下降64%。三四线城市方面,本月供地规模亦有明显减少长沙克而瑞土地市场,环比下降36%至7924万平方米。

土地成交方面,截至7月26日,全国300城经营性土地6月总成交建筑面积为7803万平方米,环比6月下降41%,同比降幅不到五成,与去年同期差距小于上半年平均水平;成交幅数共计1412幅长沙克而瑞土地市场,环比降幅约40%,同比减少45%;成交总价方面,本月土地成交总金额3636亿元,环比上月减少31%,同比上升2.7%。因月内一、二线成交占比上升,广州、上海、南京等一二线城市月内均有集中土拍进行,致成交单价上升至4660元/平方米,同环比均呈上涨趋势。

02

热度

溢价回落流拍上升

南京、重庆溢价率均不及首轮

市场热度方面。重点城市中有7个城市在本月进行集中土拍,部分三四线热点城市也在月内进行了土拍,重点城市土拍热度明显分化,成都、广州、上海均拍出了较高的溢价率水平,但是南京、重庆、长沙溢价率均不及上轮,无锡平均溢价率也在低位徘徊,导致本月平均溢价环比下滑1.1个百分点至3.5%。以南京为例,虽然本轮土拍进一步放宽了土拍规则,有13宗未设住宅销售限价,实行“差异化定房价,按程序报备”,也出现了多宗宅地触顶成交,但是大批位于江宁、浦口郊区板块的地块仍是底价成交,拉低了南京市整体的土拍溢价率,导致南京二轮土拍平均溢价率只有2.8%,较首轮下降了1.6个百分点。

另一方面,流拍率也略有上升。和上月相比,重点监测城市的土地流拍率上升至12.5%,环比增加了2.5个百分点,但仍在近一年以来的相对低位。在本月完成集中土拍的城市中,成都、南京流拍率均较首轮有所下降,无锡、重庆也实现了连续两轮的 “0流拍”,但广州、长沙因远郊地块相对较多,本轮流拍率均高于15%,导致7月流拍率环比略有增加。

03

重点 地块

上海、南京多宗地触顶成交

拿地企业仍以央国企为主

2022年7月,重点城市此轮土拍潮延续,包括上海、广州在内的7个重点城市均在月内迎来了第二批次集中出让。由于多数城市首轮集中土拍低热,第二轮供地质量较首轮明显提升,如南京推出了多宗河西优质宅地、广州也加大了天河、荔湾等中心城区的土地供应;上海次轮集中供地也是如此,长宁西郊、普陀桃浦、浦东唐镇、川沙、闵行七宝古美等多个置业热点片区均有土地推出。因此,本月优质土地的供应量仍在高位,房企参拍热情较高,其中上海、南京等均有多宗地块以高溢价或者上限价成交。

不过,从拿地房企情况来看,央国平仍是重点城市集中土拍的参拍主力。以单价榜中入围的9宗集中成交地块来看,这些地块基本均由央国企及其联合体竞得,如上海长宁西郊地块由上海城投竞得,普陀中山北地块则由保利发展、招商蛇口及新世界联合体竞得。在当前大部分民企首要任务仍是保交付的背景下,央国平及少数优质民企将持续撑场重点城市集中土拍。

排版|Jenny

更多克而瑞研究月报

政策月报

68省市高频救市,19城重启房票去库存

市场月报

6月楼市供应激增成交环增31%,二轮土拍量价齐增

5月楼市筑底成交环增4%,地市流拍继续恶化

4月供求同比跌幅扩大至6成,首轮土拍热度显著分化

3月楼市供需疲弱加速下行但地市局部回暖

2月成交同环比跌幅收窄至3成,地市流拍率显著降低

1月楼市供求同环比皆跌超4成,地市流拍率高仍低迷

土地月报

成交规模再创年内新高,溢价、流拍均现好转

5月土地市场:成交规模创年内新高,集中土拍低热仍是常态

成交量价环比齐涨,七城首拍热度冷热分化显著

成交规模仍在历史低位,六城首拍地块冷热分化显著

成交规模继续走低,北京首轮土拍热度“稳中有升”

成交规模周期性缩量,宁波拍出第三轮集中供地最高溢价

相关文章

今日头条

图文推荐