转换后贷款利率到底怎么算?人并不清楚

来源:网络整理 2022-08-13 08:09:28

存量浮动利率贷款定价基准转换已于3月1日如期启动,但是转换后贷款利率到底怎么计算?个人房贷到底转换后有什么变化?还是有些人并不清楚。我们今天就来替大家算笔账,看看转换后贷款利率到底怎么算。

一、加减点数怎么算?

根据中国人民银行〔2019〕第30号公告,房贷的定价基准转换为LPR后,加点数值应等于原合同最近的执行利率水平与2019年12月LPR的差值(可为负值)。

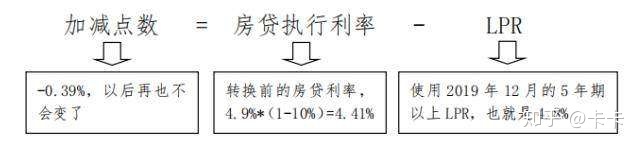

过去浮动利率贷款一般是贷款基准利率浮动一定的比例确定,那么对应不同浮动比例下的利率,转换后的加减点分别是多少呢?举例来说,比如借款人小王,买房时享受了贷款基准利率打九折(下浮10%)的优惠,贷款日2015年8月1日,期限是20年。如果小王选择将这笔房贷的定价基准转换为LPR,现在5年期贷款基准利率是4.9%,转换前的实际执行利率就是4.9×(1-10%)=4.41%。2019年12月发布的5年期以上LPR为4.8%。根据转换时点利率保持不变的原则,小王这笔房贷的加减点数是-0.39%=4.41%-4.8%,即减39个基点。

二、转换后每个月按什么利率还?选择不同的转换时点有什么影响?

首先,我们要理解三个概念:

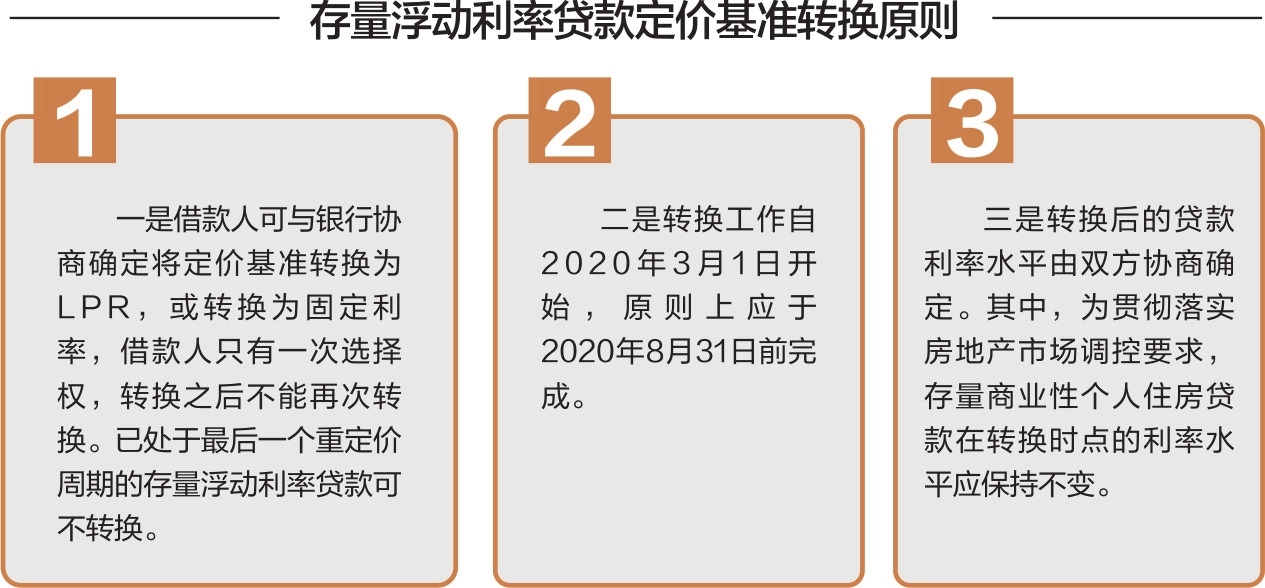

转换时间:将个人房贷的定价基准转换为LPR的时间(在2020年3月1日至8月31日之间)。转换时,您和银行需要协商确定:一是加减点数,具体计算方法见第一部分;二是重定价日和重定价周期。

重定价日:是指重新按照最新的定价基准(转换前为贷款基准利率,转换后为LPR)计算贷款执行利率的时间。一般为每年1月1日,或者每年与贷款发放日对应的日期。

重定价周期:重新确定执行利率的周期。若房贷利率一年一变,那么重定价周期就是一年。

定价基准转换为LPR后,利率在第一个重定价日前不会发生变化商用房贷款利率计算器,从第一个重定价日开始才可能随当时的LPR而变化。重定价日和重定价周期可执行原合同约定,也可由借贷双方重新约定,房贷重新约定的重定价周期最短为一年。

若重定价日为每年的1月1日,那么在2020年3月至8月的任意时点转换,2020年的利率均与原合同利率保持一致,2021年1月1日起将以2020年12月的LPR为基准加减点确定当年的利率,此后年份以此类推。若重定价日为每年贷款发放的对应日,那么根据大部分银行的转换公告商用房贷款利率计算器,在重定价日之前转换的,2020年重定价日即可参考最新发布的LPR确定利率;在重定价日之后转换的,则需等到2021年重定价日才可参考最新发布LPR确定利率。

相关文章

今日头条

图文推荐