营改增将全面实施营业税改增值税四大行业减税金额超5000亿元

来源:网络整理 2022-07-22 13:09:03

央视财经新媒体合作伙伴

今年5月1日我国将全面实施营业税改增值税,范围将扩大到建筑业、房地产业、金融业和生活服务业四大行业,涉及1100多万户纳税人,减税金额将超过5000亿元,并且将所有企业新增不动产所含增值税纳入抵扣范围。

4月13日上午十点,财政部和国家税务总局在北京联合召开新闻发布会,就大家关心的营改增如何助力供给侧改革、房地产行业税收变化等问题予以了解答。

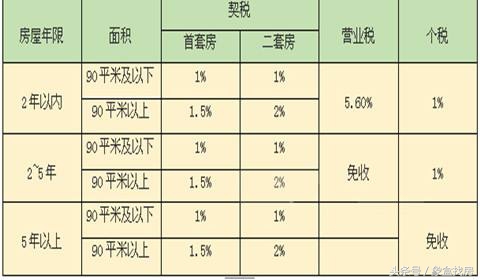

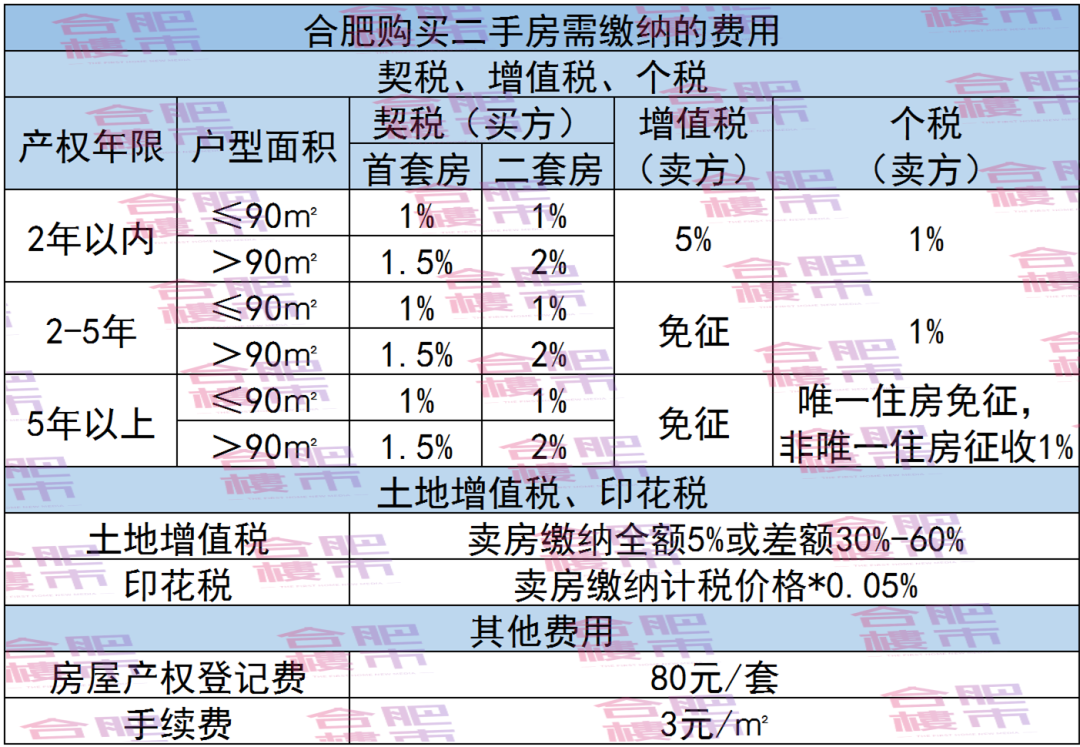

房地产营业税的优惠政策——延续

建筑业和房地产业的开发周期较长,甚至跨周期,对于有些已经实施还将继续实施的项目营改增之后的征税方法,财政部部长史耀斌表示可以选择简易计税的方法征税。以前的优惠政策也会平移到现在的房地产、二手房的增值税上。

财政部副部长史耀斌:原来在所有营业税上的优惠政策这次并入增值税改革以后继续延续,对于一些老合同和老项目继续实行政策的平转。

二手房交易税负——稳定

营改增后,个人二手房交易税负会不会增加,一直备受关注。国家税务总局副局长汪康表示,个人二手房的税收问题涉及千家万户,大家都非常关注。财税部门在研究个人住房征税问题时,也非常审慎。归纳起来是两个字:稳定。

国家税务总局副局长汪康:二手房的交易在税收负担上,我们要保持基本稳定,过去我们在二手房的营业税政策和免税政策,这次营改增以后都平移过来了。

汪康称,过去二手房营业税的征税政策和免税政策这次都平移过来了,过去征营业税5%,现在改为增值税还是5%。

过去的5%时,如果房价是100万元的话,100万乘5%,交5万元的营业税;现在如果房价还是100万元的话,是100÷(1+5%)×5%=47600元,少交税2400元。相当于原来营业税负担是5%买二手房免税,营改增以后的税收负担是4.76%。

目前财政部正在研究营改增后中央和地方的实权划分。下一步,相关部门将启动增值税立法,继续完善增值税制度。

营改增后市场资源配置——优化

此次营改增的扩围实现了行业税负全链条的打通,消除了以前的重复征税,将企业新增不动产所含增值税纳入抵扣范围后会降低企业的税基,实现经济结构优化。

财政部副部长史耀斌:所有的行业全部都进入到增值税的范畴之内,所以再没有重复征税的因素存在,而且由于所有的企业行业全部实行增值税,充分发挥了增值税作为一个良性税种的作用,它会有助于市场配置资源的配置作用得到充分发挥。

这几个行业也有福了

生活服务业

汪康说,此次营改增受益最大的是生活服务业,过去营业税是5%,由于生活服务业中的中小企业基本都属于增值税小规模纳税人,改革后按3%的征收率实行简易征收,由5%降到3%,税负下降了40%。

建筑业

建筑业上游的材料设备和下游的不动产均可以抵扣,且大部分项目可按照简易计税方法计税,而跨地区项目按照一定比例在项目发生地预缴税款后,回机构所在地正常申报缴税。因此,全行业税负总体上不会增加。

房地产业

针对房地产业,江苏省国税局货物和劳务税处处长夏敏表示,虽然政策上安排房地产11%的税率,但因为允许抵扣范围扩大,如土建成本、配套成本、装修成本及土地出让金等都纳入了抵扣范围,“最终应该低于原来5%的税率”。

“土地价款允许抵扣的话,我们测算下来税率会从5%下降到3-3.5%左右”,一家房地产开发商高管对记者表示,“与同行业交流下来,大约平均会在3%左右。”

金融业

针对金融行业,江苏省财政厅税政处处长黄中茂对记者解释,“金融业优惠政策延续,税率虽从5%上升到6%,但增加了系统设备、水电费、不动产等进项抵扣,以及金融商品转让按照差额计税,最终测算发现总体税负反而会有一定程度的降低。”

新闻多一点

什么是“营改增”?

营改增是我国税制的一次重大调整,意义重大。那到底什么是营改增呢?

营业税和增值税是我国两大主体税种,占到税收总额的40%左右。营业税是对提供劳务、转让无形资产或销售不动产所取得的营业额全额征税;增值税是对销售货物或者提供劳务实现的增值部分实行征税。营业税是“道道征收,全额征税”,增值税是“环环征收,层层抵扣”。

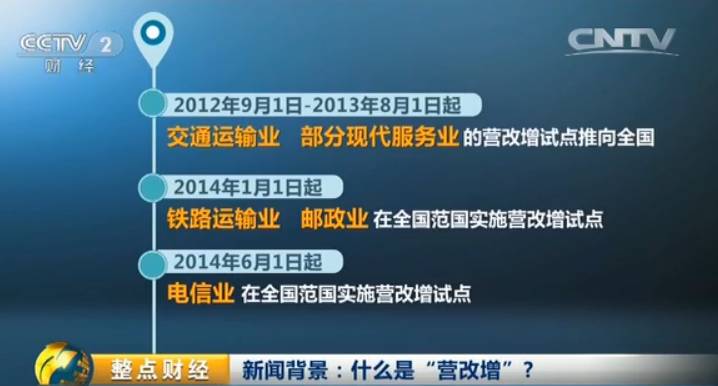

2012年1月上海实施交通运输业和部分现代服务业营改增试点前,我国在制造业实行增值税,在服务业实行营业税。由于抵扣链条不完整,造成了重复征税。 2012年9月1日至2013年8月1日起买二手房免税,交通运输业和部分现代服务业的营改增试点推向全国; 2014年1月1日起,铁路运输业和邮政业在全国范国实施营改增试点; 2014年6月1日起,电信业在全国范国实施营改增试点。截至2015年12月底,营改增累计减税6412亿元。而从今年5月1日,营改增试点将扩大到全部行业。

是否会刺激房价上涨?

这次营改增的重要方面是将不动产纳入抵扣范围,有媒体表示有分析认为这可能会刺激下游企业购买商业性的房地产。对此,史耀斌认为,不动产进项税可以抵扣的政策实施后,企业不会单纯为了抵税而购进大量不动产。

史耀斌表示,企业作为纳税人,不管它从事的是什么样的经营行为,首先要看购买不动产对其经济效益有什么样影响以及投资目的和投资目标。新增的不动产,可以作为进项税抵扣,但如果企业的投资行为,对其目前的生产经营没有益处的话,我想不会为了抵扣的目的去购买或者大量购买房地产。如果企业认为对其的经济行为有好处,就会投资不动产。

你会喜欢

来源:央视财经(ID:cctvyscj)、新华网(ID:newsxinhua)

相关文章

今日头条

图文推荐

精彩文章