购买二套房时,有没有办法少契税、首付神马?

来源:网络整理 2022-07-08 08:02:30

近几年,身边的朋友越来越多的打算买二套,但是按照当前的政策,二套房首付、契税、贷款利率都比首套房贵得多,完全按照二套房来买的话,经济压力太大,实在不划算。那么,在购买二套房时,有没有办法少交点契税、首付神马的?

下面以一个案例来说明吧。

工作多年,郭小姐住在一大型小区的两房。父母时常过来同住,小小的两房单位渐渐觉得有点紧张。现在,郭小姐也想买大一点的房子改善居住环境。她的这套两房的小单位是和妈妈共同署名来购买的,如果要再次买房的话,是把首套房赠送给父母自己再以首次置业者身份购买划算呢,还是以二套房买家身份购买划算?

首先要明确的是,首套房和二套房有很大的差别!

首先是缴纳契税有差异

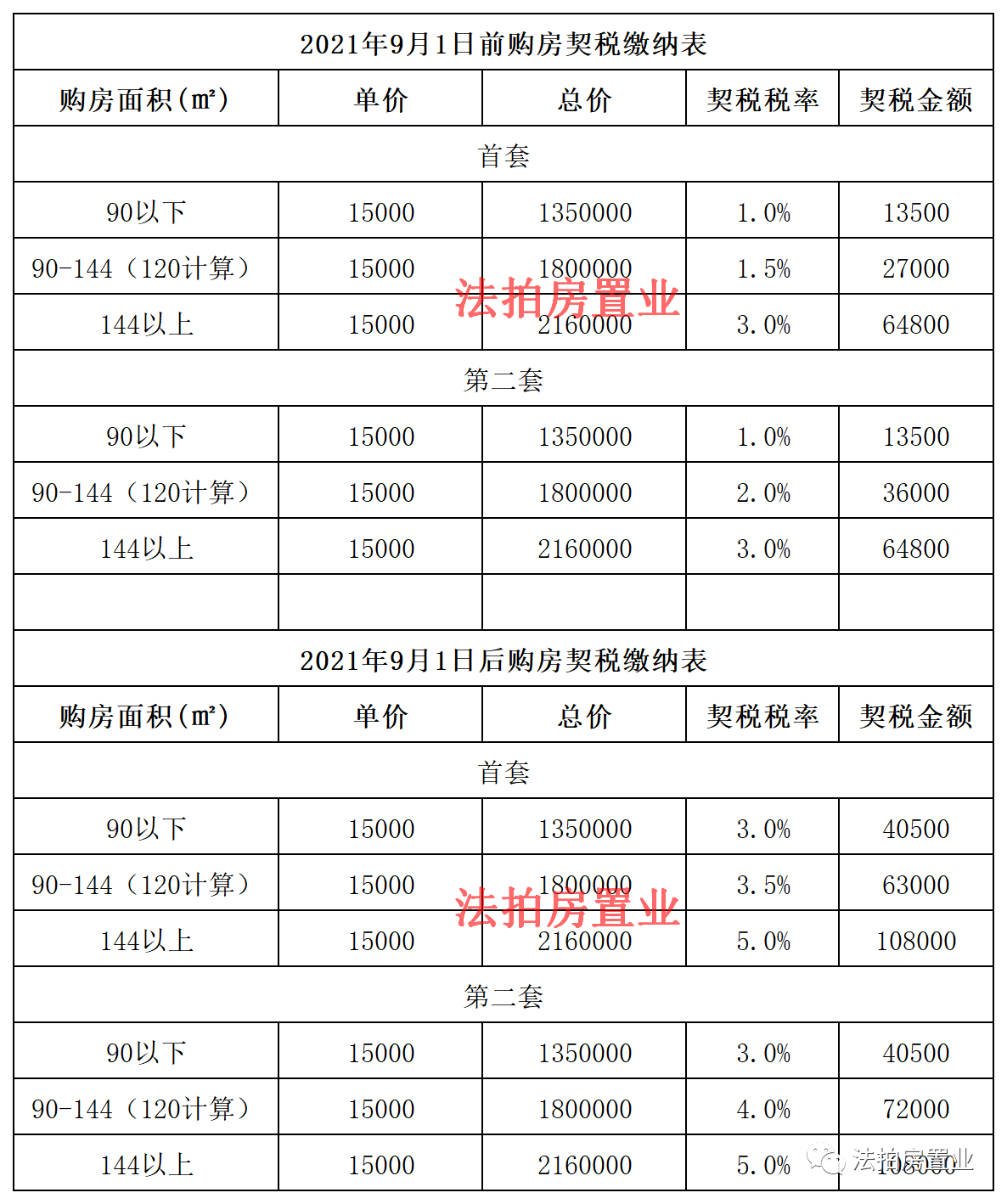

首次置业者和二套房买家,在购房时最明显的差异表现在其缴纳的契税上。倘若是首次置业者购房:

购房面积在90平方米以下的,缴纳契税为1%;

面积依次往上则有变化,面积90~144平方米的,缴纳契税为1.5%;

144平方米以上的,缴纳契税为3%。

而如果是二套房买家贷款二套房首付,则无论面积大小,都需要缴纳3%的契税。

小郭希望购买三房单位,以100平方米单价20000元/㎡,即总价200万元的房屋总价来计算,小郭选择以首次置业者身份购买,需要缴纳3万元的契税;而如果是以二套房买家购买的话,则需要缴纳契税6万元。两者差了3万元。

首付贷款利率均不同

在贷款首付及利率上,首次置业者和二套房买家也有诸多不同。目前大多数银行对于首次置业者的一般贷款申请是首付三成,贷款利率无优惠;而二套房则是首付五成,贷款利率上浮1.1。

通过房贷计算器计算得知,如果是首套房,小郭首付60万元,贷款140万元,20年还清,商业贷款月还款额为9162.22元,利息总额为798932元。还款总额为:2198932元。

而如果小郭是二套房买家身份,利率上浮1.1,小郭首付需要100万元,贷款100万元,分20年还清,等额本息需每个月6816.89元,利息总额为636054.49元。还款总额为:1636054.49元。

哪种方式更划算?视首付资金压力而定。

对比两种购买方式贷款二套房首付,小郭把房屋赠与给妈妈后,郭妈作为受赠人需要缴纳一些费用。

由于目前首套房的贷款利率基本无优惠,小郭再以首次置业者身份购买,其优点在于首付低,但缺点是月供高,利息总额高。

如果是二次置业者,其缺点是首付增加了,但胜在月供减少,利息额相应也减少了,还省却了不少麻烦事。

总结:如果在购买二套房时,首付完全足够,那么就可以按照二次置业来购买;但是如果首付不那么凑手,那么可以考虑先赠与,然后再以首套房的资格来购买房子。

那么,赠送的话,需要有什么费用呢?赠送费用大起底

小郭作为赠与人不需要缴纳费用,但小郭的妈妈作为受赠人则需要缴费。比较大头的费用包括契税、公证费等。

倘若以小郭现有住房建筑面积70平方米计算,由于小郭是产权人之一,和她的妈妈分别享有房产1/2的产权。所以,小郭需要缴纳的契税,税基为赠与房屋残值的一半,税率为3%。小郭住的是电梯楼小区,房屋残值一般情况为2000~3000元/m2左右,我们取中间值2500元/m2计算,那么,郭妈妈作为受赠方,需要缴纳契税2500元/m2×70平方米×1/2×3%=2625元。至于公证费,该专业人士表示,公证费计算为房屋评估价的2%,需要专业评估机构算出,但一般情况下低于市场价。

此外,小郭的妈妈还需要缴纳印花税、工本费等费用,但数额非常少,只需要几百元,子女和父母之间赠与房产免征营业税。

如果小郭购买100平方米,单价20000元/㎡,即总价200万元的房屋,采用等额本息纯商业贷款计算的差异:

1.以首次置业者身份购买:

郭妈作为受赠人需缴纳费用:契税:房屋残值的3%;公证费:房屋评估价的2%;印花税及工本费等:数百元;买新房契税:3万元;买新房贷款首付:60万元;买新房贷款利息:798932元;

2.以二套房身份购买:买新房契税:6万元;买新房首付:100万元;买新房贷款的利息:636054.49元。

从字面来看,虽然以二套房身份购买,看上去是能够节省十几万的利息费用,再加上没有赠与等繁杂的手续以及手续费用,看似是直接以二套房身份购买比较划算。但是,考虑到二套房身份购房对于首付的要求比较高,再加上通货膨胀以及银行利息等等多方面的因素,个人感觉,如果有条件,尽量少交首付款,延长还款年限的购房办法。

相关文章

今日头条

图文推荐