前5个月城投债发行规模2392.05亿元同比减少54%

来源:网络整理 2022-07-03 11:00:45

“今年交易所逐步实施‘红橙黄绿’分档审批规则,影响了城投债的发行。”一位私募机构投研部负责人对记者称。严监管之下,城投债的增长态势扭转。第一财经根据Wind统计,5月城投债发行规模为2392.05亿元,较4月发行规模下滑约54%。

虽然城投债发行下降,但“资产荒”之下资金对城投债的追逐依然热情高涨,尤其是优质的城投标的。记者注意到,过去一段时间以来,城投债认购倍数大增,且发行利率不断创下新低,5月末有多只城投债发行利率罕见跌破2%。接受记者采访的多位业内人士表示,短期内城投债投资将进一步下沉,不过内部分化加剧,部分弱资质平台的信用利差或继续上行。

发行规模明显下降

对于城投平台而言,2021年是融资“严监管”的一年,从中央到地方,城投债务管控措施及政策密集发布,但当年城投债发行规模仍保持高位。Wind数据显示,去年全年城投债发行规模达5.8万亿元,创下历史新高,较前一年增长26%;净融资规模为2.37万亿元,较前一年增长10%。

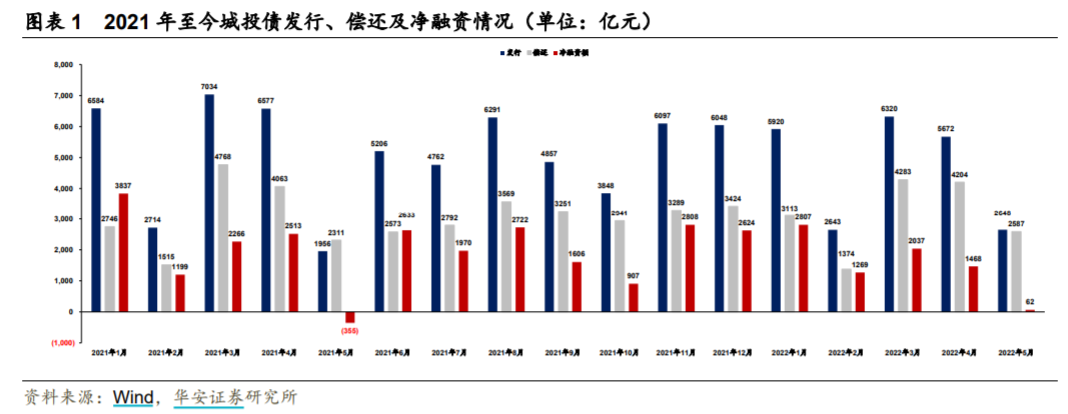

步入2022年,城投债这一增长趋势未能延续。记者查询Wind数据发现,今年前5个月城投债发行规模达2.18万亿元,相比去年同期下降7%左右。单就5月来看,当月发行规模为2392.05亿元,较4月的5208.84亿元环比下降约54%,净融资规模为149.34亿元,环比下降约九成。

“从去年年中开始,交易所内部在讨论并掌握一个‘红橙黄绿’的分档原则,今年逐步开始实施,因而截至目前,城投债发行同比减少,且随着新原则落地,发行越来越少。”前述私募机构投研部负责人告诉记者。

第一财经此前报道,交易所和银行间交易商协会均会对城投债进行分档审理,但分档名单并不对外公布,且对于不同档位的发债主体,监管对其募集资金用途有不同的限制。比如,有的只能用于偿还有息债务;有的可以偿还有息债务和用于经营性项目建设;有的还能用于补充流动资金等。

随着监管趋严,城投债发行相应受到影响。有券商投行相关人士对记者称,虽然去年就出台了一系列收紧政策,但相关条款正式实施需要时间,因而并未对2021年城投债发行产生较大影响。但如今,城投债发行下滑或体现了政策正逐步落地。

除了监管因素外,还有观点称,季节性因素也是影响5月城投债发行的因素之一。华安证券研报表示,因财报数据更新等因素影响,历年5月均为全年发行小月12渝迈瑞城投债,或导致数据出现明显波动。

另从发行主体来看,城投债发行逐渐往层级更高、资质更好的主体上倾斜。据中泰证券统计,5月AAA、AA+、AA、AA-城投债的发行规模分别为773.90亿元、1090.27亿元、506.95亿元和6.00亿元,占比分别为32.56%、45.87%、21.33%和0.25%;净融资规模分别为-76.82亿元、397.56亿元、-153.09亿元和-17.70亿元。

另外,江苏、浙江、河南、天津、山东为发行规模最大的5个省份,发行规模分别为520.16亿元、253.82亿元、188.10亿元、171.90亿元和135.60亿元;浙江、上海、河南、陕西和云南净融资规模较大,分别为76亿元、55亿元、50亿元、31亿元和28亿元。

展望未来,不少业内人士认为,2022年城投债发行总量上不会太差12渝迈瑞城投债,但结构会进一步分化,无论是行政层级还是发行场所上的约束均会有扰动。“预计6月份之后乃至下半年,随着稳经济相关政策的落地,城投债发行量会有所增加。”中海外钜融资产管理集团副总裁刘之意对记者称。

另从到期规模上看,据华安证券统计,6月城投债剩余到期总额(假设含权债100%行权)为3401亿元,年内剩余到期额为2.9万亿元。其中,到期压力在8月、9月、12月居高(均超4500亿元),11月亦在4000亿元以上。

发行利率持续走低

在发行规模下降的同时,城投债的发行利率持续在低位运行。据Wind统计,今年前5个月,城投债发行票面利率分别为4.0%、3.83%、3.01%、3.98%、3.91%,明显低于去年同期水平。

5月末还有多只城投债发行利率罕见跌破2%,比如5月30日发行的22苏州高新SCP014票面利率为1.98%,5月27日发行的22浙交投SCP004票面利率为1.91%,5月20日发行的22苏交通SCP010票面利率为1.92%,5月18日发行的22厦港务SCP003票面利率为1.97%,上述债券发行公司的主体评级皆为AAA。

发行利率走低的背后是市场对城投债的青睐,这在其认购情况上也有体现。比如,5月末江苏大丰海港控股集团有限公司所发行的“22大丰海港CP002”、江苏泰州的县级市发行人兴化市城市建设投资有限公司所发行的“22兴化城投SCP003”,认购倍数均达60倍。

“最近城投债市场比较火热,机构都在寻求优质资产,对于一些高资质地区,更是下沉到了当地的区县级,抢票现象明显。”前述私募机构投研部负责人对记者表示。华安证券的研报也显示,1499只披露认购倍数的2022年新发城投债平均认购倍数为1.33倍,其中1至4月平均1.22倍,至5月大幅上行至2.61倍,5月共有5只债券倍数超10倍。

城投债备受资金追捧的原因之一就在于当前市场的资产荒。一方面,疫情冲击经济的背景下,货币与财政配合为市场提供流动性;另一方面,金融机构面临资产荒问题,实体经济融资需求不足,信贷投放受阻,导致资金淤积在金融市场。再考虑到城投债票息相对较高,原本一些投资信用债的资金更加倾向于投资城投债。

刘之意对第一财经称,当前,基建投资是稳增长的主力之一,这就意味着,城投公司的“稳增长”属性增加,因此其政策风险相应降低。“配置需求增加,叠加资产的风险属性下降,于是就出现了抢配城投的情况,尤其是优质城投,风险收益比明显上升。”

在不少业内人士看来,短期内城投债仍是投资者的较优选择,且主流区域城投将继续下沉。不过,随着市场利差不断收窄,下沉空间或有限,同时城投内部分化将加剧。穆迪最新一期报告指出,目前,监管政策的变化和业务的转型将会进一步加大城投公司之间的信用差异化;而投资者避险情绪的上升也将导致弱区域、弱资质的城投公司面临较大的再融资风险。

有基金经理对记者称,不同于四五年前的“一视同仁”,当前机构对城投平台的区分更为精细,很少出现对某个地区“一刀切”的情况。对于投资机构而言,未来投资城投债更需要提高个券甄别的能力,比如关注城投平台的经营业务、流动性、偿债能力等财务指标。

具体在区域选择上,海通证券推荐了“中部+川渝”组合。这一方面是由于,截至2022年6月3日,全市场存续城投债规模总计为15.62万亿元,“中部+川渝”合计存续债券规模为5.07万亿元,占比32.45%,供给端满足挖掘需求;另一方面,当前沿海省份城投债利差被压缩到较低水平,相对而言,“中部+川渝”组合具备一定性价比;此外,中部省份债务率、负债率相比外圈层省份依然具备一定的空间。

相关文章

今日头条

图文推荐