基准利率的变更,会影响公积金的还款额吗?(图)

来源:网络整理 2022-07-01 09:03:25

对大多数购房者,甚至背后的家庭来说,买房,间接等于“掏空”,甚至讽刺的说,这被“掏空”的资格,也是“来之不易”,这说法并不夸张,尤其是在一线城市,动辄几百上千万的房价面前。

但这并不代表没有机会,面对高昂的房价,选择贷款买房,是大多数人要走的路,尤其是利率较低的公积金贷款,但这其中的二三事,不得不说道说道。

基准利率的变更,会影响公积金的还款额吗?

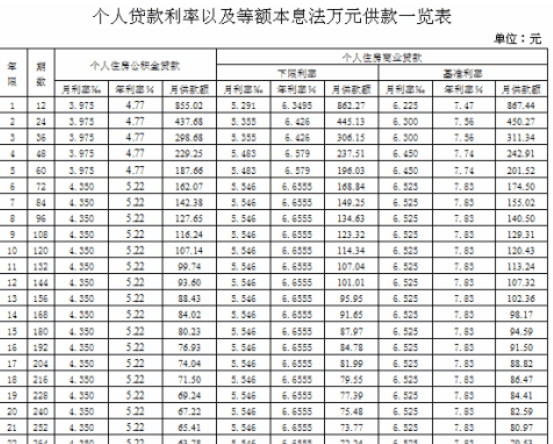

基准利率变更,会影响还款额。因为公积金贷款利率会随基准利率变化,目前执行的住房公积金贷款基准利率,是2015年10月24日调整并实施的:

五年以上公积金贷款年利率3.25%,五年及以下公积金贷款利率为年利率2.75%。

如果未来基准利率调整,那公积金的贷款利率,也会随之变化,相对的还款额,就会变更。

需要注意的是,首套和二套房的公积金贷款利率不同:

购买首套住房的,贷款利率为住房公积金贷款基准利率;

购买第二套改善型住房的,贷款利率上浮至住房公积金贷款基准利率的1.1倍。

组合贷款和纯商贷,我该选哪种?

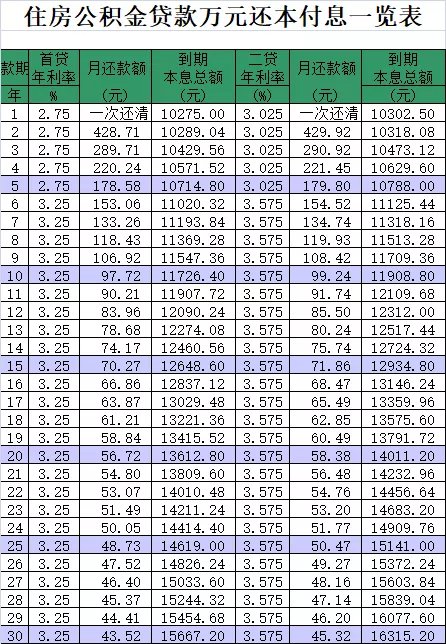

组合贷款的话,公积金部分利率(5年以上基础利率为3.25%)要比商业贷款(5年以上基础利率为4.9%)低很多,总共要支付的利息,就比纯商贷少,能够节省购房成本。

并且公积金是由单位跟个人,各支付50%,可使用公积金余额对冲还贷,减轻购房者的还贷压力。

关于公积金贷款年限,新房的最长贷款期限≤30 年,二手房年限,则按房龄及主贷人年龄计算,计算结果采取孰低原则。

怎么认定公积金的首套及二套?

关于首套的界定公积金贷款 买房,是家庭名下在上海无住房,且名下无本市公积金贷款记录(在婚前借款人及其配偶,与各自父母登记在产证上的,最多各有 1 套可以剔除)。

关于二套的界定,家庭名下在沪无住房,有 1 次本市公积金贷款,但已结清。

家庭名下在沪已有 1 套住房,且人均面积<36.7m²,无本市公积金贷款记录。

家庭名下在沪已有 1 套住房,且人均面积<36.7m²,在本市有一次公积金贷款记录,但已结清。

注:在婚前借款人与其配偶,与各自父母登记在产证上的,最多各自有 1 套可以剔除;婚前若与父母共有多套房屋,原则上剔除面积大的。

二手房和新房的贷款额度,有区别吗?

公积金贷款额度,与购买新房还是二手房无关,但额度都有上限要求。其上限由以下4个条件来确定,并计算出的最小值,就是贷款人最高可贷金额:

1. 不高于按照借款人和共同借款人,住房公积金账户存储余额之和的倍数(住房公积金余额的30倍,补充住房公积金余额的10倍)确定的贷款限额;

2. 不高于扣除规定比例首付款资金后公积金贷款 买房,剩余的房屋总价款;

3. 不高于按照家庭还款能力确定的贷款限额;计算公式为:借款人计算住房公积金月缴存额的工资基数×还款能力比例(40%)×12 个月×贷款年限;

4. 不高于最高贷款限额。

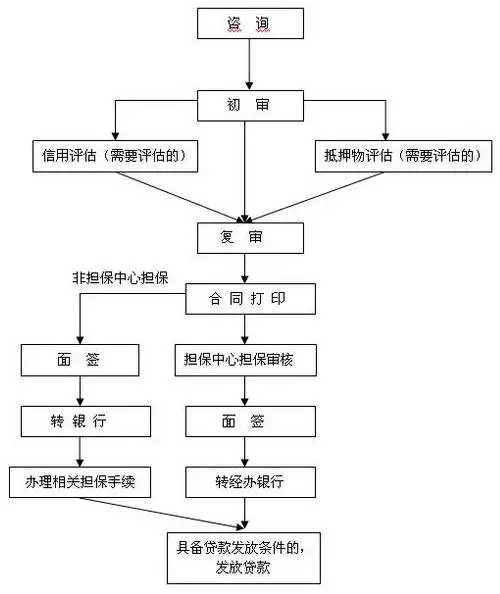

要符合什么条件,才能用公积金贷款?

一共有三个条件,分别是:

1、在沪缴纳公积金的在职职工(退休、离职的都不可以);

2、在办理贷款前,已连续缴存住房公积金不少于6个月;

3、在办理贷款前,夫妻双方都无已在受理中的住房公积金贷款或还款。

公积金贷款能多次使用么?

在上海,使用公积金贷款买房有以下限制条件:

1. 购买第二套改善型非普通住房或非改善型住房不可贷;

2. 购买第三套住房不可贷;

3. 有两次以上公积金贷款记录不可贷。

因此,以家庭(含单身)为单位,公积金贷款最多可以使用两次。只要之前申请的公积金贷款已还清,还能满足公积贷款的条件,依然是可以再次进行公积金贷款的。

和父母2套,和老婆首套,能申请吗?

申请公积金贷款,只能剔除婚前与父母共有的其中一套,取面积较大的那一套剔除。

剔除以后,你名下还有一套房,那么就要看人均住房面积了,如果人均面积<36.7 平方米,那么可以申请公积金贷款,首付和贷款都要按照二套政策来执行。

如果人均面>36.7平方米,那么就不可以进行公积金贷款了。

公积金贷款,能用作首付么?

公积金不可以用作首付。使用公积金的前提,是已经网签好买卖合同,首付已经支付,才可以办理公积金贷款。并且在一定条件下,可以提取作为房屋租赁款项。

公积金可以用于装修款吗?

如果借款人家庭,已经还清住房公积金债务,那还可用于建造、翻建、大修具有所有权的自住住房。但普通的房屋装修,并不能使用公积金支付。

公积金租房的条件?

共有三个条件:

1、在本市连续缴存公积金满3个月;

2、本人及配偶目前无公积金贷款、无提取公积金归还住房贷款等提取委托;

3、本人及配偶目前在本市租房,并在本市名下无住房。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章