【案例分析】一下二手房中涉及的各种税(一)

来源:网络整理 2022-05-29 14:01:24

引言:

房屋买卖中,经常会听到满五唯一、买家承担全部税费等词汇,这些都涉及房屋买卖所需要缴纳的各种税,这些税比较复杂,特别容易混淆。本文就来梳理一下二手房房屋买卖中涉及的各种税。

因个人从开房商处购买的一手房,买方只涉及契税和印花税,相对比较简单,而房地产开发公司涉及的各种税又比较复杂,自有专业的人员去操作,本文只涉及二手房屋买卖。

案例|困扰:

张三于2016年1月1日出资300万元在北京市通州区购买了一处房屋,房产证上记载的建筑面积是89.99平米,该房屋是张三家唯一住房。2022年1月5日,张三将该房屋以450万元的价格卖给李四。

问题:

2022年的房屋买卖中,张三和李四分别需要缴纳哪些税?缴纳多少?

案例|解读:

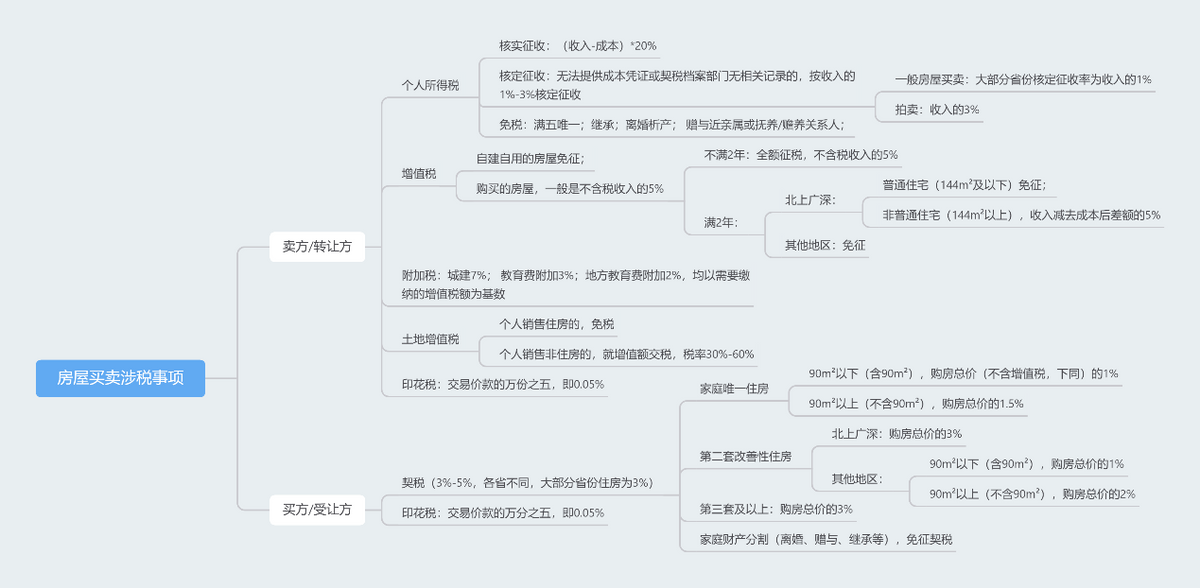

房屋买卖,买卖双方均需要交税。其中,卖方/转让方/卖房人涉及个人所得税、增值税、附加税、土地增值税和印花税,买方/受让方/买房人/购房人涉及契税和印花税。

一、卖方所涉税种

(一)个人所得税

个人出卖房屋,属于财产转让,需要就“财产转让所得”按20%的税率缴纳个人所得税。财产转让所得是指卖房收入减去房产原值和合理费用后余额,房产原值是购房的成本,合理费用是指实际发生的住房装修费用、住房贷款利息、手续费、公证费等。如果有财产转让所得,就意味着卖房人赚钱了,就赚钱部分,卖房人应缴纳20%的个人所得税。如果没有财产转让所得,则意味着卖房人亏钱了,自然也就无需缴纳个人所得税。

房产原值和合理费用均需要提供相应的凭证以供税务机关核实,相关凭证包括购房合同、发票或建造成本、费用支出的有效凭证等。如果卖房人无法提供相关凭证,税务机关在契税征档案中也查询不到上次的交易费用,那么税务机关就没办法确认卖房人赚了多少钱,这时候就适用核定征收,根据卖房收入的1%-3%来核定征税。目前,大部分省份从促进房产交易的角度考虑,均适用1%的征收率。

有些情况下,卖房人不提供相关凭证,适用核定征收率可以很好地节省税负。但在亏钱的情况下,如果无法提供相关凭证,则有可能会增加税负。

关于个人所得税,国家给予了一些税收优惠,日常听的比较多的就是“满五唯一”。“满五唯一”的意思是个人转让自用5年以上二套房办房产证费用,并且是家庭唯一生活用房的,取得的所得免征个人所得税。5年的起算时间以产权证和契税发票上的时间确定,哪个早就以哪个为起算点。

此外,继承/遗赠,离婚析产,将房产无偿赠与近亲属或抚养人/赡养人的,也免征个人所得税。

(二)增值税

卖房人转让自建自住的房屋的免征增值税,这一种情形比较少见,我们主要讨论出卖购买所得房屋的情形。

卖房人出卖的房屋持有不满2年的,应按收入的5%缴纳增值税。这里的收入是不含增值税的收入,如果收入中包括增值税的,需要先进行价税分离。比如案例中,张三卖房收入是450万元,价税分离后,不含税收入应为450÷(1+5%)=428.5714万元,增值税为428.5714×5%=21.4286万元。

卖房人出卖的房屋持有已满2年的,除北上广深外的其他地区,免征增值税。北上广深地区的政策是二套房办房产证费用,如果出卖的房屋是普通住宅的,同样免征增值税,如果出卖的房屋是非普通住宅的,则要用收入减去成本后的差额,适用5%的税率计算增值税。非普通住宅的标准有很多,包括容积率、购房价款等,但最好记的就是看面积是否超过144㎡,未超过的属于普通住宅,超过的则有可能不普通,具体可咨询下当地的房管部门。

(三)附加税

附加税是大家习惯性的称呼,目前我国并没有叫“附加税”的税种。附加税是指城市维护建设税、教育费附加和地方教育税附加。顾名思义,附加税是依附性的税,计算基数就是需要缴纳的增值税数额,不需要缴纳增值税时,也就不需要缴纳附加税。

城市维护建设费的税率有三档,纳税人所在地在市区的,税率为7%,在县城、镇的,税率为5%,在其他地方的,税率为1%。教育费附加费率一般为3%,地方教育费附加费率一般为2%。因计算基数是应缴纳的增值税,计算基数比较低,所以附加税相对比较少。比如,案例中的张三,应交增值税5.7143万元,城建税即使按7%计算,附加税总额也只有21.4286×(7%+3%+2%)=2.5714万元。

(四)土地增值税

个人出卖住房的,免征土地增值税。个人出卖非住房的(如商铺),则需要缴纳土地增值税。土地增值税比较复杂,大部分人转让的又都是住房,所以关于土地增值税的内容不再展开。

(五)印花税

买卖房屋需要按“产权转移书据”贴花,税率为万分之五,计算基数是房屋买卖合同总金额。如果合同中房屋价款和增值税是分离的,计算基数就不包括增值税,否则,就要包括增值税。

二、买方所涉税种

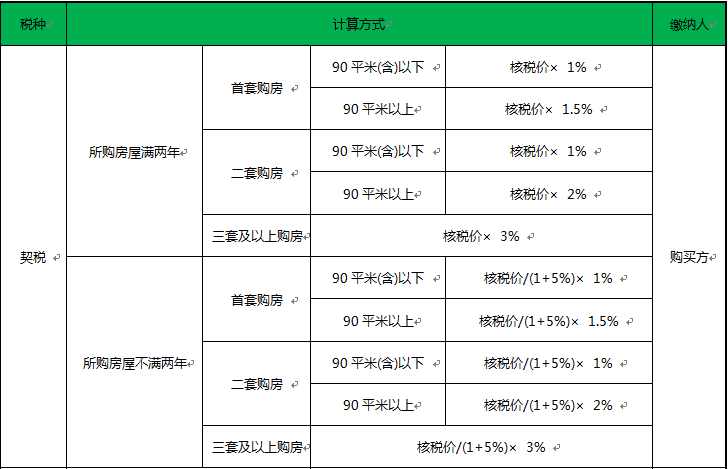

(一)契税

契税是买房人要交的税种,税率为3%-5%,各省有自己的规定,房屋性质不同税率也会不同,对于住房来说,大多数省份规定的税率都是3%。契税的计算基数是不含增值税的购房总价。关于契税的具体政策为:

买房人购买的房屋是家庭唯一住房的,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税。

买房人购买的是家庭第二套改善性住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按2%的税率征收契税。家庭第二套改善性住房是指已拥有一套住房的家庭,购买的家庭第二套住房。对于北上广深地区的买房人,则第二套房即适用3%的税率。

买房人购买的是第三套及以上住房的,适用3%的税率。

此外,买房人首次购买公有住房的,以及离婚析产、继承等情形,免征契税。

(二)印花税

印花税是买卖双方都要缴纳的税种,买方需要缴纳的印花税与卖方一样。

提示|建议:

房屋买卖,是涉及个人所得税、增值税、印花税、契税等多个税种的,交易双方在交易中,要充分考虑税务的影响。把税务因素考虑进去,才能真正算清得失。

法规|依据:

1、《国家税务总局关于个人住房转让所得征收个人所得税有关问题的通知》

三、纳税人未提供完整、准确的房屋原值凭证,不能正确计算房屋原值和应纳税额的,税务机关可根据《中华人民共和国税收征收管理法》第三十五条的规定,对其实行核定征税,即按纳税人住房转让收入的一定比例核定应纳个人所得税额。具体比例由省级地方税务局或者省级地方税务局授权的地市级地方税务局根据纳税人出售住房的所处区域、地理位置、建造时间、房屋类型、住房平均价格水平等因素,在住房转让收入1%-3%的幅度内确定。

2、《国家税务总局关于个人转让房屋有关税收征管问题的通知》(国税发(2007)33号)

三、根据《财政部、国家税务总局、建设部关于个人住房所得征收个人所得税有关问题的通知》(财税字〔1999〕278号)的规定,个人转让自用5年以上,并且是家庭唯一生活用房,取得的所得免征个人所得税。

(一)上述文件所称“自用5年以上”,是指个人购房至转让房屋的时间达5年以上。

1.个人购房日期的确定。个人按照国家房改政策购买的公有住房,以其购房合同的生效时间、房款收据开具日期或房屋产权证上注明的时间,依照孰先原则确定;个人购买的其他住房,以其房屋产权证注明日期或契税完税凭证注明日期,按照孰先原则确定。

2.个人转让房屋的日期,以销售发票上注明的时间为准。

(二)“家庭唯一生活用房”是指在同一省、自治区、直辖市范围内纳税人(有配偶的为夫妻双方)仅拥有一套住房。

四、《国家税务总局关于个人住房转让所得征收个人所得税的有关问题的通知》(国税发〔2006〕108号)第三条所称“未提供完整、准确的房屋原值凭证”,是指纳税人不能提供房屋购买合同、发票或建造成本、费用支出的有效凭证,或契税征管档案中没有上次交易价格或建造成本、费用支出金额等记录。凡纳税人能提供房屋购买合同、发票或建造成本、费用支出的有效凭证,或契税征管档案中有上次交易价格或建造成本、费用支出金额等记录的,均应按照核实征收方式计征个人所得税。

3、《国家税务总局关于个人取得房屋拍卖收入征收个人所得税问题的批复》(国税函〔2007〕1145号)

根据《国家税务总局关于加强和规范个人取得拍卖收入征收个人所得税有关问题的通知》(国税发[2007]38号)和《国家税务总局关于个人住房转让所得征收个人所得税有关问题的通知》(国税发[2006]108号)规定精神,个人通过拍卖市场取得的房屋拍卖收入在计征个人所得税时,其房屋原值应按照纳税人提供的合法、完整、准确的凭证予以扣除;不能提供完整、准确的房屋原值凭证,不能正确计算房屋原值和应纳税额的,统一按转让收入全额的3%计算缴纳个人所得税。

4、《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)

五、个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的住房对外销售的,免征增值税。上述政策适用于北京市、上海市、广州市和深圳市之外的地区。

个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的非普通住房对外销售的,以销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税;个人将购买2年以上(含2年)的普通住房对外销售的,免征增值税。上述政策仅适用于北京市、上海市、广州市和深圳市。

5、《关于调整房地产交易环节契税、营业税优惠政策的通知》(财税(2016)23号)

一、关于契税政策

(一)对个人购买家庭唯一住房(家庭成员范围包括购房人、配偶以及未成年子女,下同),面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税。

(二)对个人购买家庭第二套改善性住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按2%的税率征收契税。

家庭第二套改善性住房是指已拥有一套住房的家庭,购买的家庭第二套住房。

刘旭旭律师

2022年4月25日

相关文章

![[汽车安全]全景天窗到底是谁惹的祸?](https://www.bazfc.cn/uploadfile/2022/0528/1653706025744_0.jpg)

今日头条

图文推荐