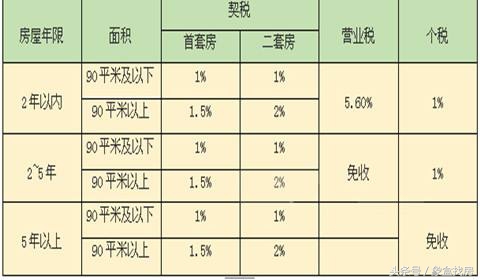

北京二套首付比例是60%,非普是非普是80%%

来源:网络整理 2022-07-22 11:09:24

我们先说问题点:北京二套首付比例是60%,非普是80%

①如果想小房换大房,那么预算和首付,往往不够,等着呢又担心房价上涨

②换大房月供太高,二套利率也高(5.65)

③换好的学区房,首付高,房价高

如何解决呢?就是全款把二套买了,再做抵押(抵押一般能给到7成),这样三成首付就能拿下心仪的房子。很多朋友说你这是老生常谈了,的确也是,最开始是19年的时候就可以这么操作了,那会儿还有朋友,首套都是这么操作的,不过那会儿路子更野一些。两口子都是事业单位,纯信贷搞了140W北京 二套房 首付,又+垫资的210,丰台买了套房子,之后通过抵押贷做了20年等额本息的房抵贷(前提是有稳定可观的收入哈)2022年政策对新房本不那么友好北京 二套房 首付,但是还有操作空间。

全款买有哪些好处呢?

首先就是全款买可以跟房东或者开发商议价,甚至能拿到5-10%的优惠

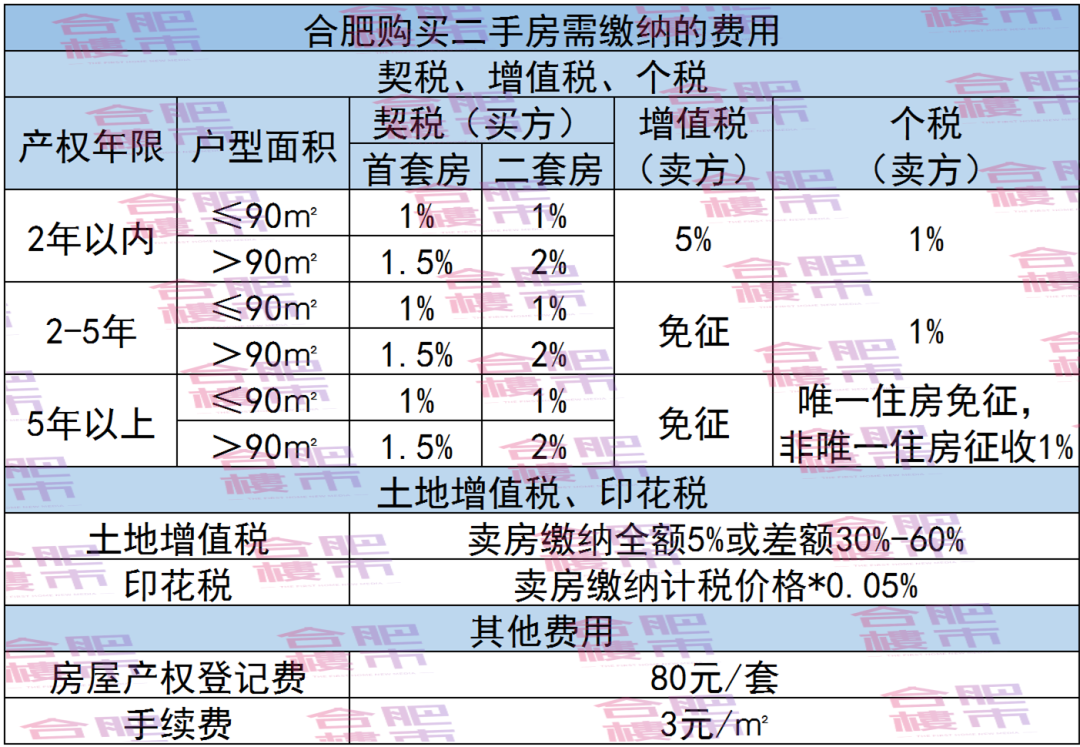

其次全款买可以走最低的网签价,这样可以省一大部分税费,500W的话最多能省32W

还有就是利率能做到4.5左右,比商贷低一个点,当然您名下要是本来就有个老公司,那最低能做到3.4-3.5

最后就是首付比例降低,3成就可以搞定

那全款买,自己手头不够怎么办?

市场上常见的就两个办法↓

①垫资(适合北京无房而且没首套资格的朋友)

有专门的垫资机构,前期也会对购房者资质进行核查,还款能力,下家抵押批贷概率把控,所以转抵押这一步,正规的垫资机构也会帮助把关,费用基本是一个月1.8-2不等,具体看操作难度了,从垫资到房子过户到银行抵押批贷差不多得一个月。那为什么帮我们垫呢,用什么回款呢?当然是我们房子的抵押贷还款,所以他们最多也是垫7成左右,有的为了控制风险,店的成数也会低一些。

②

如果您在北京已经有一套房子,而且名下还有公司(没有的话可以收购或者注册一个)那恭喜。直接用首套房做抵押(最低可以做30年等额本息,年化3.7)然后全款把二套拿下,这样资产最大程度变现,资金使用效率也大大提高。

总结:全款买房省税费,省的房价款,大大覆盖了这么操作过程中产生的费用,所以说北京二套,刚需的小伙伴们,全款购房再抵押目前还是可以很好的解决我们开篇提出的几个问题,如果觉得对您有帮助,就关注我吧

相关文章

猜你喜欢

今日头条

图文推荐