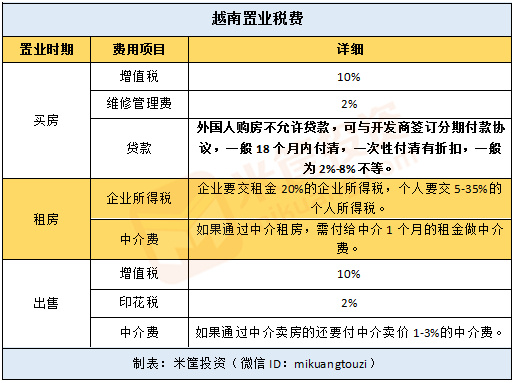

【每日一题】什么是土地增值税?

来源:网络整理 2022-07-16 10:07:36

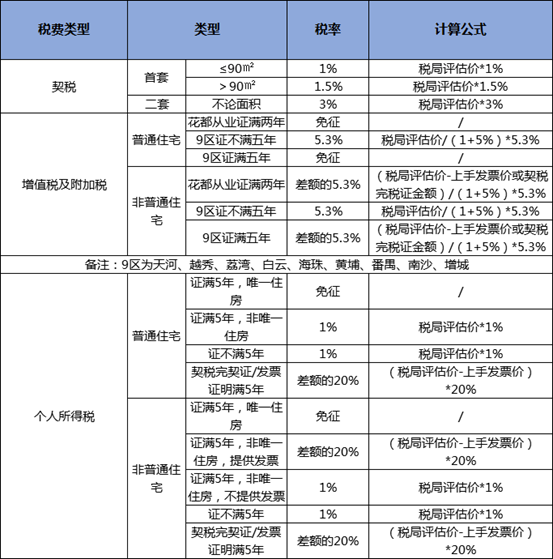

备注1:土地增值税的具体计算方法如下:

(一)、卖方是个人的土地增值税的具体计算方法:

1、对于卖房人(个人)能提供购房发票的,经税务机关审核后,按下列公式计算

增值额=计税价格-扣除额

扣除额=购房价格×(1+N×5%)+购房契税+营业税及附加+印花税)

其中:年度数N=转让年度-购买年度

增值率=增值额÷扣除额

当增值率≤50%土地增值税=增值额×30%

50%<增值率≤100%土地增值税=增值额×40%-扣除额×5%

100%<增值率≤200% 土地增值税=增值额×50%-扣除额×15%

200%<增值率土地增值税=增值额×60%-扣除额×35%

2、对于卖房人请房产评估公司按重置成本法对房产进行评估,出具《房地产评估报告书》,经审核后,按上述a公式计算,其中:扣除额=土地价值+建筑物重置成本价值×成新度折扣率+营业税及附加+印花税+评估费。

3、对于卖房人既没有评估价格以不能提供购房发票的,按照计税价格的5%缴纳

(二)、卖方是单位的土地增值税的具体计算方法:

1、对于卖方能提供购房发票的,经税务机关审核后,按下列公式计算

增值额=计税价格-扣除额

扣除额=购房价格×(1+N×5%)+购房契税+营业税及附加+印花税)

其中:年度数N=转让年度-购买年度

增值率=增值额÷扣除额

当增值率≤50%土地增值税=增值额×30%

50%<增值率≤100%土地增值税=增值额×40%-扣除额×5%

100%<增值率≤200% 土地增值税=增值额×50%-扣除额×15%

200%<增值率土地增值税=增值额×60%-扣除额×35%

2、对于卖房人请房产评估公司按重置成本法对房产进行评估,出具《房地产评估报告书》2015年房改房买卖税费,经审核后,按上述a公式计算,其中:扣除额=土地价值+建筑物重置成本价值×成新度折扣率+营业税及附加+印花税+评估费。

3、对于卖房人既没有评估价格以不能提供购房发票的2015年房改房买卖税费,扣除额=市场交易价格*90%

备注2:购房时间的判断标准:

1、存量住房:房产证的记载时间和契税交纳时间,任一满5年均可;2、房改房:房产证的记载时间、公有住房购房契约的签约时间及购房款的收据或发票的填发时间(要提前给地税领导审批通过后才可)任一满5年均可。

相关文章

猜你喜欢

今日头条

图文推荐