文旅研报 | 100家上市旅企财报透视

来源:焦点研究院 2021-09-26 17:04:58

焦点研究院· 文旅研报

主题:焦点研究院·100家上市旅企2021年上半年财报解读(上篇)

出品时间:2021年9月26日

研究员:孔令怡

引言

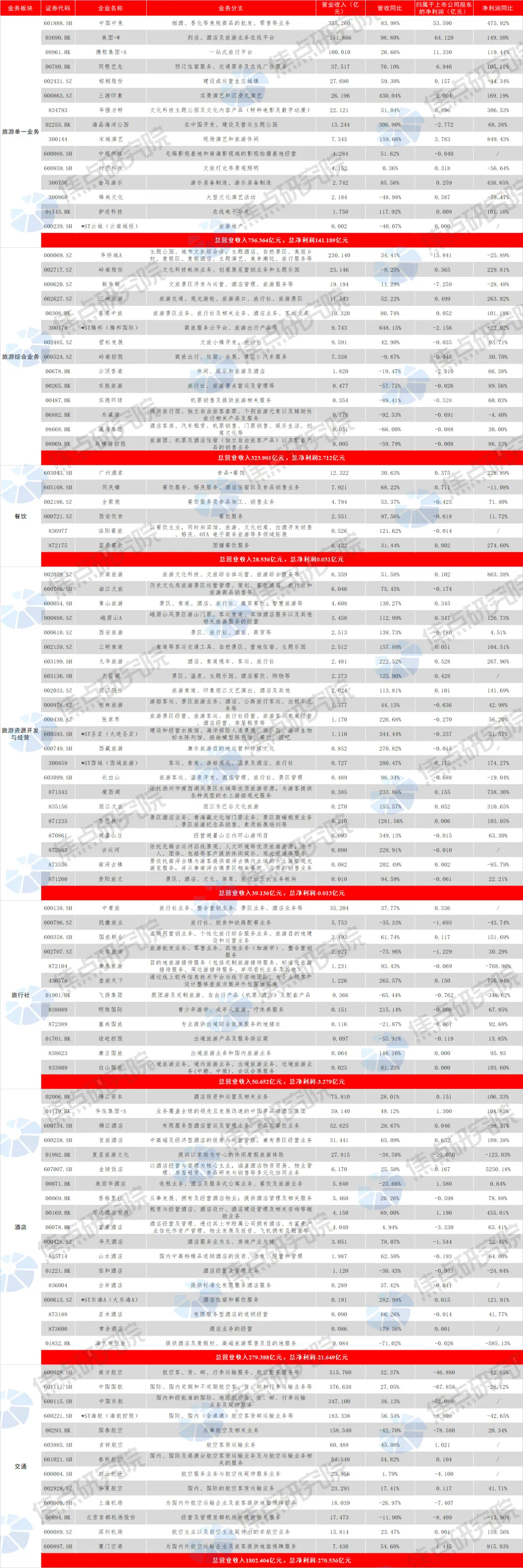

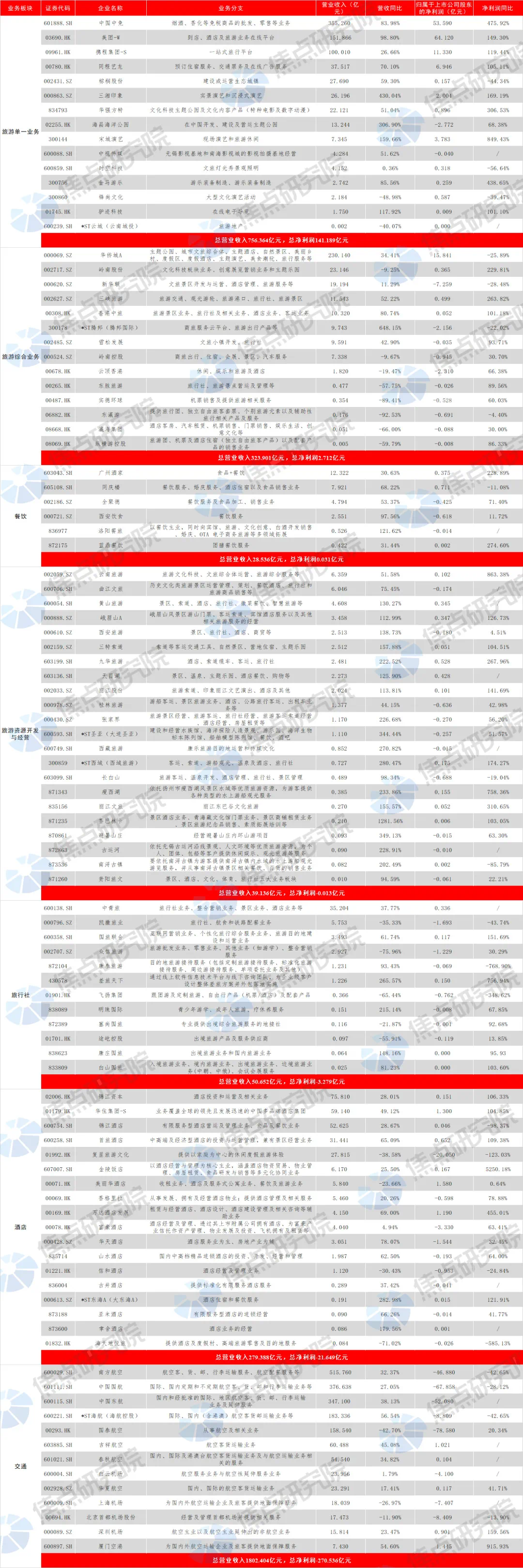

100家旅游类上市企业上半年累计亏损151.55亿,盈利与亏损企业数量各占50家,业绩表现“差强人意”,多数旅企体量不大、抗风险能力不强等问题仍然突出。在不同业务门类的上市旅企中,旅游单一业务类以756.36亿元的总营收、141.19亿元的归母净利润成为表现最好的业务板块,纵向深耕更能集中发力。旅游综合业务类同样营收与净利润“双线飘红”,但2.71亿的盈利却是由华侨城以一己之力拉正,多家旅企实则亏损,板块表现难掩隐忧。旅游综合业务类亏损企业多涉及到旅行社、酒店、交通等业务条线,而这些业务对业绩的拖累严重。

9月,旅游类上市企业2021年半年报悉数公布。疫情之下,旅游行业振兴不易。为了一窥行业现状,焦点研究院对旅游企业上半年的业绩表现进行了复盘。谁打赢了翻身仗?谁又在泥淖中越陷越深?我们试图通过本次专题研究寻找到答案。

此次我们统计了100家旅游类上市企业,其中沪深主板50家,创业板5家,新三板20家,港股25家。据焦点研究院统计,旅游类上市企业的总营收为3280.38亿元,相较去年同期平均增长89.94%。净利润方面,50家上市旅企净利润亏损,亏损总额约324.98亿元;50家盈利,盈利总额约173.43亿元。盈亏相抵,仍亏损151.55亿元。

从数据上看,上市旅企上半年的业绩表现可用“差强人意”来形容。去年上半年,由于新冠疫情带来的恐慌尚未消除,旅游业还处于低位运行时期。但进入2021年后,伴随着新冠疫苗的全面接种和政策托底、需求爆发、产业升级等多重利好叠加,旅游行业在宏观面上呈现出低位反弹态势,中国旅游研究院文化和旅游部数据中心解读为“旅游经济运行全面复苏向上的基本面已经形成”。但从各旅企的实际表现来看,盈利与亏损企业数量各占50%,上半年营收的平均增长幅度未达100%,这些都不能被认为是非常亮眼的表现。特别是盈亏折冲后的净利润依然亏损150亿元以上,更加反映了多数旅企体量不大、抗风险能力不强等问题。

为了更加深入理解旅游行业的“自救”现状,我们将旅游类上市公司进一步划分为几个类别:旅游单一业务类(如旅游娱乐、智慧旅游等)、旅游综合业务类、旅游资源开发与经营类、旅行社类、酒店类、餐饮类和交通类。在此基础上,通过分析不同业务类型旅企上半年业绩表现,探究旅游行业竞争的逻辑变化,判断行业是否真如业界所言“韧性十足”。

纵观不同业务门类的上市旅游企业,可以发现旅游单一业务是今年上半年表现最好的业务板块,旅游综合业务次之,餐饮位列第三,以上三个业务板块均实现了总净利润为正。而旅游资源开发与经营类、旅行社、酒店、交通等业务门类因受疫情的冲击更大而表现不尽如人意,总净利润均告亏损,可谓受损容易、恢复更难,想要真正“全面复苏”的确为时尚早。

本期,我们将重点研究旅游单一业务类、旅游综合业务类两个大板块的上半年成绩单。

旅游单一业务类:纵向发力业绩领跑

从总体上看,深耕单一业务领域的旅游企业,上半年总营收高达756.36亿元,归母净利润141.19亿元,是上半年表现最好的旅游业务板块。考虑到旅游行业涉及到的业务门类多且杂,因此我们经过甄别,选择了近年来有良好成长性、受市场关注度高的业务进行研究。

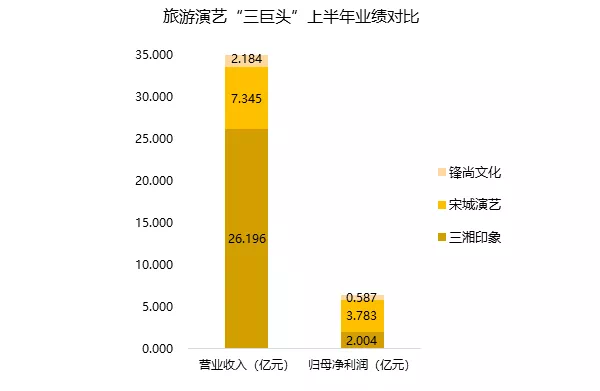

旅游娱乐。旅游娱乐类上市企业的主营业务包括旅游演艺、主题乐园以及相关的游乐设施制造。旅游演艺类的“三巨头”——宋城演艺(300144)、锋尚文化(300860)和三湘印象(000863.SZ)上半年表现有所分化。单从数字上看,宋城演艺、三湘印象的上半年成绩单似乎更加亮眼。但锋尚文化在其半年报中提及的“报告期内,大型文艺演艺活动市场下沉和文化旅游演艺产业链进一步延伸,业务承揽方式由被动等待转变为积极主动出击”却更值得关注。

今年上半年,锋尚文化新签杭州2022年第19届亚运会开闭幕式和山东日照天台山旅游区太阳文化中心室内演艺工程等重大项目,中标和签约合同额达6.78亿元,整个上半年公司在手订单总额已达9.29亿元。此外,经营活动现金净流量已经从去年同期的-5428.70万元提升到-2441.72万元,第二季度经营活动现金净流量已达到5331.13万元。这些先行指标都表明,锋尚文化已经从去年的疫情影响中逐渐恢复。而旅游演艺作为最大的“二消”产品,肩负着满足人民群众对美好生活需要的使命。因此不论疫情对文旅行业是否有持续性影响,旅游演艺都能够在不利市场环境中保持相对韧性,锋尚文化就是实证。

在线旅游平台。在线旅游平台类上市公司中,美团(03690.HK)、同程艺龙(00780.HK)、携程集团(09961.HK)均已发布上半年半年报。从三者的表现来看,在线旅游平台类企业在时有反复的疫情形势中,显示出了强劲的“反脆弱性”特质。

美团是今年上半年的“净利润第一股”,64.12亿的归母净利润让美团在百家旅企中突出重围,坐上利润榜头把交椅,其在到店、酒旅方面的实力不容小觑。当然,这离不开美团背后巨大的流量池,印证了在线旅游平台想要实现GMV的持续增长,流量是必争之地。

同程艺龙的逆势复苏,同样来源于疫情导致的线上渗透率大幅提升以及流量渠道的多元化。财报中显示,同程艺龙的平均月活跃用户由2020年同期的1.62亿人增至2.56亿人,增幅58.1%;平均月付费用户由1670万人增至3040万人,增幅82.0%。今年第二季度,同程艺龙面向吸引喜欢未知事物的新世代推出了“机票盲盒”活动,这一活动为平台吸引了大量流量,对于二季度平均月活跃用户的历史新高贡献明显。

免税业务。免税业务第一股——中国中免今年上半年业绩高奏凯歌。在海南离岛免税政策红利的助推下,中国中免上半年每股收益高达2.74元,营收和归母净利润均仅次于美团,在100家上市旅企中位居次席。2019年,中国中免将全资子公司国旅总社100%股权转让给中国旅游集团,全力聚焦免税业务。尽管将旅行社业务剥离,但中国中免背靠中旅依然能享受到引流红利。加之离岛免税业务是国家意志下承接海外消费回流的重要支撑点,在未来依然有极大的增量空间,这就使得中国中免的“天花板”很可能比预期更高。而凯撒旅业、众信旅游等也都在加码海南离岛免税业务,这将搅热离岛免税的市场竞争,最终也将有利于行业生态特别是“免税+旅游”的全面优化,并使消费者受益。

旅游综合业务类:飘红之下暗藏隐忧

从事旅游综合业务的14家上市企业,上半年总营收为323.90亿元,归母净利润2.71亿元。然而,这类上市企业看似业绩表现尚可,实则暗藏隐忧。根据焦点研究院统计,14家企业中只有华侨城(000069.SZ)、三峡旅游(002627.SZ)、岭南股份(002717.SZ)和香港中旅(00308.HK)净利润为正,华侨城更是以一己之力贡献了15.84亿元的净利润,直接拉高了整个业务板块的利润水平。而其余10家综合业务类上市旅企均出现亏损,累计亏损额达14.05亿元,是业绩亏损的“重地”。

焦点研究院整理了10家净利亏损企业各自的旅游业务线。可以发现,多数企业涉及到旅行社、酒店、交通等业务条线,而这些业务对业绩的拖累严重。

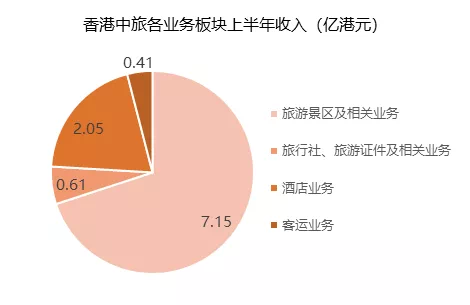

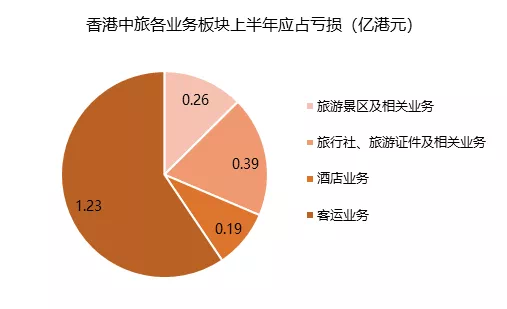

以香港中旅为例,香港中旅主要经营业务包括旅游景区及相关业务、旅行社及相关业务、酒店业务和客运业务。其中,旅游景区及相关业务、酒店业务相比去年同期实现减亏,而旅行社、客运则亏损幅度进一步扩大。值得一提的是,香港中旅以513万港元的代价出售旅行社有关业务及相关资产给中旅总社,这笔交易于今年5月完成,为香港中旅带来约2.16亿港元收益。因此实际上,香港中旅的旅行社及相关业务恢复进度还比较迟缓。

华侨城尽管也涉及到多条业务线,但华侨城上半年仅政府补助就拿到了3.76亿元,远超其他13家旅游综合业务上市公司的净利润总和。换言之,如果难以成为像华侨城这样的行业龙头,以“央企”、品牌和信誉做背书,在疫情影响绵延不断的当下,业务条线过多无异于树大招风。

本文内容仅代表作者立场和观点。本文著作权归搜狐焦点所有。未经允许,严禁转载;经允许转载或使用本文时,请注明来源。获得转载授权请联系:focuskf@vip.sohu.com。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章