苏鑫:城市更新的核心是资管能力

来源:焦点财经Focus 2021-08-02 07:05:03

【编者按】十四五”规划和2035年远景目标纲要提出,加快转变城市发展方式,实施城市更新行动,城市更新被列入政府工作报告。见证城市生长,寻找焕新力量。搜狐焦点推出“未来城市想象力——2021中国城市更新实录”特别策划,焦点财经对话城市更新“先行者”,开启未来城市想象力。

作者 | 王泽红

出品 | 焦点财经

“房地产是制造业,城市更新是服务业。”

五年前,王石和苏鑫在一场论坛上有过争辩,辩论的点就聚焦在城市更新与房地产。王石当时还是万科董事会主席,他提出房地产制造业才真正开始,苏鑫反驳道房地产未来会是服务业。

二人站在不同的立场各抒己见,当时王石更多偏向的是住宅产业化,苏鑫更多指向的是商业地产的转型,并明确提出城市更新将会是服务业的观点。

这两位地产、资管大佬后续的多年间,并没有延续争论这个话题。

“现在不少房企向城市更新转型的过程中,在有意弱化制造业而强调服务业,这就说明我此前的观点是正确的“,回忆起当年的那场争论,苏鑫告诉焦点财经。

当然,现下的城市更新在理解范畴上也与以往大相径同,不是把一个房子或社区修修补补变漂亮那么简单,而是一个更加宏大的命题,将它理解为房地产是很片面的,城市更新不是房地产。

城市更新是从规划角度来定义,是一个规划学的概念。从商业本质或定义来讲,它是解决城市发展问题的综合性解决方案,不止是简单的空间,它需要内容,需要社会治理,继续延展还有科技和环保等,非常复杂,这才是城市更新一个真正大的脉络。

资管视角下的城市更新

截至2020年末,我国常住人口城镇化率超过60%。根据城市发展规律,我国已经进入城市更新的重要时期,即由大规模增量建设转为存量提质改造和增量结构调整并重,从“有没有”转向“好不好”。2021年,城市更新更是被首次写入政府工作报告。

“无论是从城市发展规律,还是政策推动的大背景下,它将会连接起一个三方共赢的关系。”苏鑫不仅是高和资本合伙人,还有另一重身份——中国城市更新论坛的主席,是实践派和理论派的结合体,对于这个命题他一直在研究和思考。

在被问及包括房企在内的企业,参与城市更新需要具备哪些能力时,他脱口而出,“核心能力很简单,就是资管能力。”但之后,他陷入了沉思,“谈这个问题之前,需要先讲一讲什么是资管公司?”三秒后,他答道。

一快一慢间,可以品味出很多,显然他早有答案。但如何进一步解释,需要整理自己的思维,就像在往期采访他一样,复杂的问题都可以系统性的阐述出来。

在他看来,城市更新有三个重要角色:政府、市场方、市民。政府主导城市形象提升或产业升级,市场方的投资者、运营者或资管者进行价值投资,从而促进市民消费升级,三方是一个共赢关系,只有这样才是可持续的。

而类似高和资本这样的资管公司,在不同类型的城市更新场景中,资管角色也可以分为三种:第一,地产政府要做片区更新时,资管方是产业推动者,就像上海梦中心一样;第二,大中型企业面临转型压力时,资管方是助力者,如北京大悦春风里;第三,小型企业处于困境时,资管方是白马骑士,如北京欧陆广场。

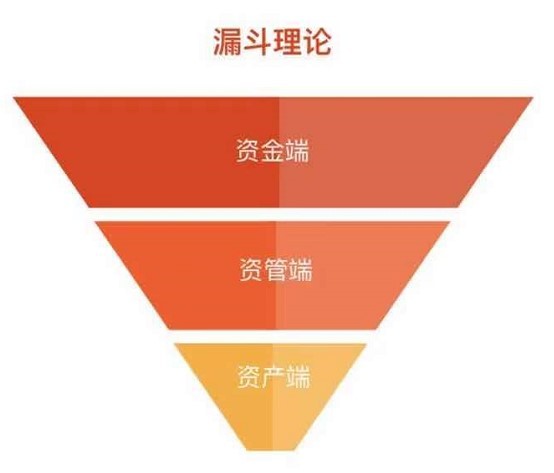

当中,资管方主要是加工资产,就是加工及提升资产端现金流,从而形成能满足资金端需求的金融产品的过程。苏鑫进一步描述道,在商业不动产资管格局中,分为资金端、资管端和资产端,自上而下连接成一个沙漏结构,而资管方就位于漏斗结构的中间。

在参与具体城市更新项目的过程中,资管公司能够提升项目资产的现金流,能够导入新的产业,并带来新的消费,这才是资管方的核心。

现在开发商做的城市更新是不是城市更新呢?从广义上来讲,算!但最核心的还是要看资产管理的角色,有没有把资产对应的现金流提升以及引入产业等。继续引申来看,核心能力还是资管能力,同时也是服务意识。

“城市更新是服务业,不是制造业,要通过资产管理实现其价值的提升。”苏鑫强调道,主要分为两种模式:第一,是片区更新的价值提升;第二,是单体更新的价值提升。

第一种模式而言,需要企业基于政府产业引导的逻辑,低价获取土地或者片区资产,通过重新定位和改造升级,让物业重新焕发价值或者部分新建符合消费升级需求的资产,带来租金或者估值提升,如体育馆、老旧厂区等。

但是,片区更新项目往往需要较大的资金体量,对资金规模、期限和成本的要求都较高,需要企业获取低成本的并购贷款、开发贷款,以及低成本的夹层资金。然后经过资管运营,让项目实现流动性溢价,最终实现退出。第二种模式单体更新的价值提升逻辑也类似。

“但是最终退出的方式不像住宅,房企制造出来将其卖给最终消费者就可以;而是要将其变为一个金融产品,最后通过证券化、或者金融机构,甚至是大众都可以买。”

苏鑫认为,公募REITs未来会是一种趋势,即便现在国内的规模还很小。市场上一定有很多的钱,愿意追求稳定的现金流,而不是高回报。成熟、稳定的商业不动产有稳定的现金流,公募REITs与其对接是一种很好的选择。

他的逻辑很清晰,以资管的角度从投、融、管、退系统的解析了企业参与城市更新的全流程。而资管能力,在他看来是最核心的能力。

新赛道:中小企业也有机会

由此,具备资管能力的房企也就更有优势。

“大型房企不一定做的比中小房企好,中小房企也不一定不如大房企。” 苏鑫解释道,这是不同的行当,不论它原来开发规模有多大,介入到城市更新便是另一个行当,凭借此前的优势不一定做得好。

城市更新的参与机构是不是房企不重要,房企也没有任何优势,刚刚成立的一个小企业,也可能做的很好。甚至它以前干什么的也不重要,关键要看它能不能提高现金流,是否具备资管能力。当然,大企业也有一定的优势,整合能力强。

如果前期需要大量的股本资金投入,小企业如果没实力的话,可以选择参与一些体量较小的项目,也可以通过新的金融化手段参与。

谈及这里,苏鑫以上海成立的800亿城市更新基金为例说明,参与方有上海地产集团、招商蛇口、中交集团、万科集团、国寿投资、保利发展、中国太保和中保投资等。

“难道上海财政缺这800亿资金吗?我认为它不缺。未来上海的城市更新,肯定不止一块地、两块地,持续时间可能长达20年甚至是50年,所以它必须打造一个新的案例,一个新的金融化方案,让众多企业都能参与进来。”

在未来的城市更新中,这种基金化的金融化解决方案是必然的。

由此也引发了另一个问题,无论是大型企业,还是中小型企业,在参与、选取城市更新项目时,如何评估项目的盈利能力?企业不同,评估逻辑也不尽相同,但是本质的内容是不变的。

资产现金流提升了,资产价值自然而就提升了。这种关系以前不太明显,是因为大量资产定价不是依据现金流。而现在包括公募REITs、ABS这种公开市场上的标准化产品,大众对其资产的估值,实际上已经按现金流来评估了。

“所以,只要判断你拿的价格是市场价格,同时现金流也提升了,这个项目自然就会产生价值。”苏鑫一语概之。

“两翼齐飞”与价值观

这也是高和资本的价值评估逻辑,无论是参与单体更新,还是片区更新。

苏鑫透露,从偶然性进入城市更新,到成为一种战略上的坚持,高和未来要做的事肯定还是围绕城市更新这个大赛道,以前可能是以一线城市的单体更新为主,如与中粮集团合作,将北京大兴的一个百货公司变成购物中心。

未来,高和将会是“两翼齐飞”:“一翼”还是坚持之前的单体更新,“另一翼”则是政府推动的核心城市的片区更新。高和非常看好1.5线城市的片区改造,如成都这样的城市。

“难而正确的事”,对于未来十年城市更新的发展,他引用了贝壳和链家老板左晖的一句话来形容,“这个赛道一定是正确的,但很多人已经意识到了,它一定是很难的,因为非常复杂,与城市的治理能力、科技和环保等都有关,是一个不断进阶的过程。”

而在谈及个人的价值实现时,苏鑫很推崇左晖。虽然他已经去世,但苏鑫经常与左晖有交集的朋友会一起谈论,左晖共经历了三个阶段:第一,战胜别人,第二,让自己的公司实现科学化管理;第三,推动了行业的发展。

城市更新的业态很复杂,有商业写字楼、酒店和公寓等,需要整合市场的力量,仅靠系统里的单个机构是不够的。所以,苏鑫也希望参与到行业的发展,结交更多的合作伙伴和朋友,为推动行业发展贡献自己的一份力量。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

-

根据 Royal LePage 对二手房产的一项新调查...