新希望服务:神秘女子上市前突击入股 母公司遭遇资本滑铁卢

来源:焦点财经Focus 2021-05-11 21:05:03

作者:王迪

来源:焦点财经

“养猪大王”刘永好距离带领“副业”物业上市仅差临门一脚。

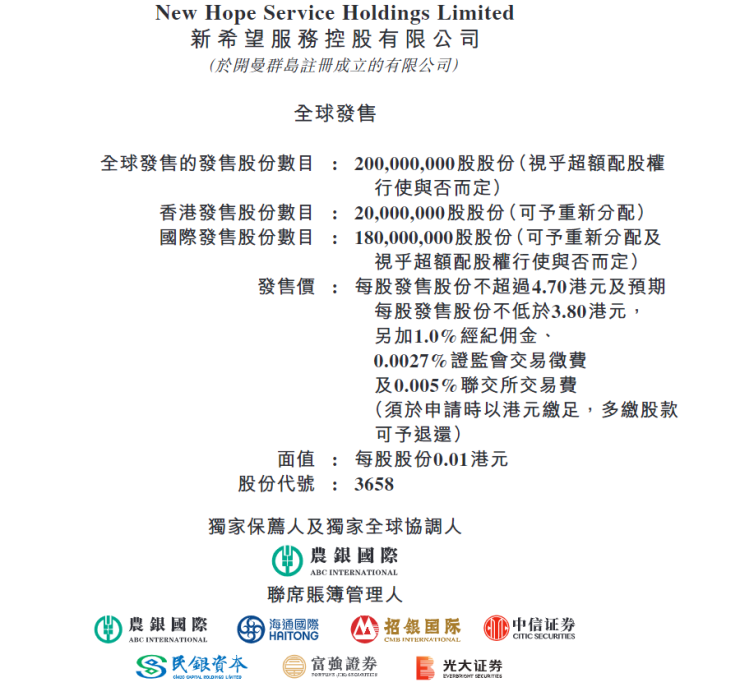

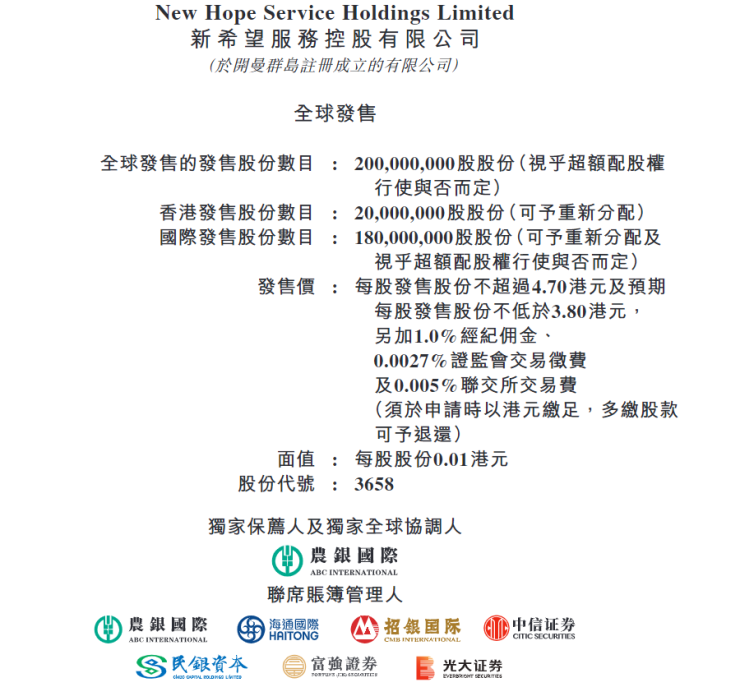

5月11日早间,新希望集团创始人、董事长刘永好家族旗下的物管公司“新希望服务”(03685.HK)发布全球发售公告,宣布在全球发售2亿股,最多募资约9.4亿港元,首次公开募股定价区间为3.8-4.7港元,并计划于5月25日正式在港交所上市发行,公司股票代码03685.HK,独家保荐人为农银国际。

另外,引起业内关注的是6家基石投资者:Neptune (贝壳)、Green Better(小米)、Peak Re鼎睿再保险(复星国际)、CSIIL(中国四川国际投资)、Keltic(深圳凯尔汉湘实业)以及Golden Star,共累计认购金额49.4百万美元。

作为2021年首家递表并成为通过港交所聆讯的物业管理企业,虽然1000多万平方米的在管面积,新希望服务只能被称为蚊型物企。但是,在轻资产运营及万亿物业市场蓝海的涌动之下,刘氏家族物业公司进军港交所成为继新希望乳业深交所上市后的一部重要棋局。截至目前,新希望集团旗下已有新希望(000876.SZ)、新乳业(002946.SZ)、华创阳安(600155.SH)、兴源环境(300266.SZ)和*ST飞马(002210.SZ)五家上市公司,加上即将上市的新希望服务,刘永好拥有的上市公司将增加至六家。

焦点财经梳理招股书发现,除了上市重组前,刘老板突击分红1.2亿元,亦拉来新加坡教授崔东红突击入股,新希望服务转让给她3%股份。

只是,自1月递表至通过聆讯的100天间,母公司在资本市场的表现则是,新希望股价自1月份之后有些许提振,但在3月份依然难掩“下坡路”。

截至5月11日收盘,股价为15.67元/股,相较于2月26日24.07元/股的股价大幅下滑,5月9日通过聆讯之后的利好消息也没有对母公司的股价起到太多提振作用。

“老朋友”崔东红突击入股援驰

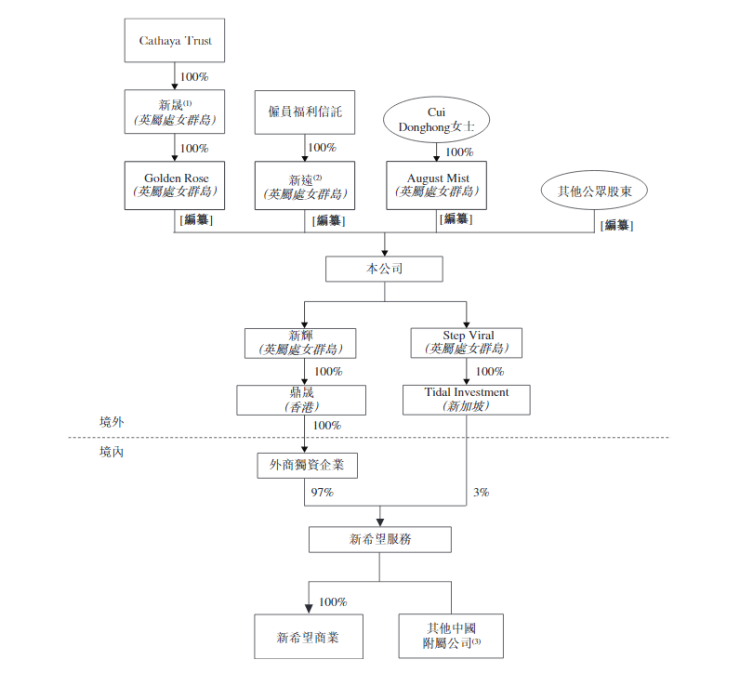

穿透新希望服务的股权架构可以看出,新希望服务前称四川鼎晟物业服务集团有限公司,于2010年1月26日在中国成立。成立最初,新希望服务由新希望房地产及其附属公司拥有20%、80%权益。2011年股权转让完成后,新希望服务由新希望地产全资持有,最终控股股东为刘永好、刘畅父女。

刘永好没有忘记追随自己的“功臣”。2018年,为了激励高管,一家由5位董事持股的平台成立——成都云璟观斓企业管理有限公司(简称“云璟观斓”),新希望服务分出6.2%股权予云璟观斓,以视为对高管的股权激励。自此,这5位董事持有云璟观斓的股权分别是:张明贵持股32%、陈静24%、武敏19%、姜孟军12.5%、黄坤12.5%。

递表之前(1月6日),新希望服务对其进行股权架构腾挪。一家外商独资企业分别向新希望地产和云璟观斓收购其股权。之后,刘永好、刘畅父女又为其引入一位股东Tidal Investment,以35.92万美元(折合人民币约230.786万)出让3%股权。招股书显示,Tidal Investment的实控人为Cui Donghong(中文名:崔东红)。

最终,新希望服务的股权架构变为:Golden Rose持股90.8%,新远持股6.2%,崔东红占股3%。其中,Golden Rose由以刘永好的家族成员为受益人的全权信托Cathaya Trust(简称)100%控股。新远由雇员福利信托所控股的企业,August Mist为崔东红全资拥有。

焦点财经梳理招股书时发现,August Mist为于英属处女群岛注册成立的投资控股公司,并由Cui Donghong女士全资拥有。崔女士是新加坡中华总商会学术委员会成员。自2016年1月至2018年12月,彼担任新加坡国立大学苏州研究院的客座调查员,并于2010年8月至2012年11月担任南洋理工大学人文社会科学院的客座助理教授。

招股书特别提到,August Mist持有的股份于后将受为期六个月的禁售期所限。由于崔东红女士及August Mist均非本公司核心关连人士,故August Mist持有的股份于后将计入公众持股量。

为何在上市前夕,将公司3%的股份转让予一个新加坡的女教授?

崔东红与刘永好缘于多年前的一个商业论坛,在活动中,崔东红“首次结识了新希望服务的最终控股股东”。

公开资料显示,崔东红曾是河北理工大学老师,后在新加坡国立大学读完了MBA课程,是新加坡“第1.5代移民”的代表人物。她于2013年担任南洋理工大学南洋公共管理研究生院客座教授,过去10年频繁到访中国,就商业管理范畴为中国公司进行讲课及开办培训课程并提供顾问服务,新加坡、中国及香港在云端解决方案公司、造船公司、科技和生物技术行业方面拥有丰富投资经验,目前担任Tessa Therapeutics Ltd.(一家新加坡生物科技公司)的副总裁,主要负责中国市场的业务拓展。

此外,崔东红还是成都新希望实业投资有限公司的股东,成都津晶商贸有限公司的法人。

巧合的是,刘永好的女儿和儿子都偏爱新加坡。刘氏一家在2007年取得了新加坡永久居留权,刘永好的儿子一直在新加坡上学,妻子李巍陪读。女儿刘畅由于负责公司的海外业务,也长期驻在新加坡,2012年1月首次取得新加坡国籍,刘畅拥有MBA学历,有过短暂创业的历史。

对于崔东红的入股,新希望服务招股书如此解释:“崔东红女士在新加坡、香港及中国的国际业务布局将使本集团业务洞烛先机。凭藉其在业务管理及投资的丰富经验,辅以其人脉,通过提供投融资建议以支持我们的未来业务发展及扩大我们的在管物业组合,亦将能够使本集团受益。”

“具体而言,崔东红女士于2020年8月向我们的员工作了关于建立高效率团队的演讲。此外,彼亦向我们提供我们已考虑在内的战略建议,其中包括:在城市研究和分析上投入更多资源,以巩固我们在目前运营所在地区的市场地位;及积极收集有关其他当地领先的物业管理公司的信息,以扩大我们的收购目标基础。”

除了崔东红的援驰,对于高级管理者也是颇为重视,上市前夕1.2亿元,高额分红封赏大将。执行董事武敏女士、陈静女士;非执行董事为张明贵、姜孟军、董李、黄坤女士;独立非执行董事为曹麒麟、殷立基、李正国出现在新希望服务的董事会成员中。

十多年来,虽然刘永好、刘畅父女作为最终控股股东,并不参与新希望服务的具体管理,而是一直委托予董事及高级管理层运营管理。当中,张明贵担任新希望服务董事长,陈静担任首席执行官兼总经理。

早在2020年9月,张明贵更是从地产事业部总裁一跃成为新希望集团的董事和总裁,一肩挑起新希望“养猪”与“房地产”的协同重任,如今又多了一个物业。由此可见刘永好对他的重用程度。

此外,新希望服务的董事会由9名成员组成,2名执行董事、4名非执行董事及3名独立非执行董事,高级管理层有3人。

背靠拥有多元产业链资源的新希望集团,刘永好的业务版图从农牧业跟饲料业拓展至房地产、投资、金融等其他领域。

对于上市资金用途,新希望服务称,公司此次募资的70%用于战略收购及投资;15%用于升级信息系统及设备;5%用在人才招募及团队建设;10%用于营运资金及一般企业用途。

依赖母公司难“断奶”

作为今年首个递表赴港IPO的物业管理企业,新希望服务相较于招股书被驳回而不得不二次递表的部分物业公司已经略显幸运。

但是就体量来看,新希望服务在行业内只能排到百位开外。招股书显示,截至2020年12月31日,新希望服务在管楼面面积约1020万平方米。今年1月刚上市的荣万家及宋都服务在管合约面积为5240万平方米、1130万平方米。已递表尚在排队的物企当中,融信服务在管面积1700万,第三方在管面积占比40.6%;已经递表的禹佳生活服务,在管面积为1320万平方米。

根据克而瑞数据统计显示,2020年TOP10企业在管面积门槛值达1.87亿平方米,TOP100在管面积的门槛值达到1386万平方米。

此外,与其他脱胎于房企的物业公司一样,新希望服务尚未摆脱对母公司的依赖。其中,92.3%的在管项目来源于母公司,而因为起步于西南成渝城市群,新希望的营收更多依赖于西部区域,这也让其出现了营收区域不均衡的情况。

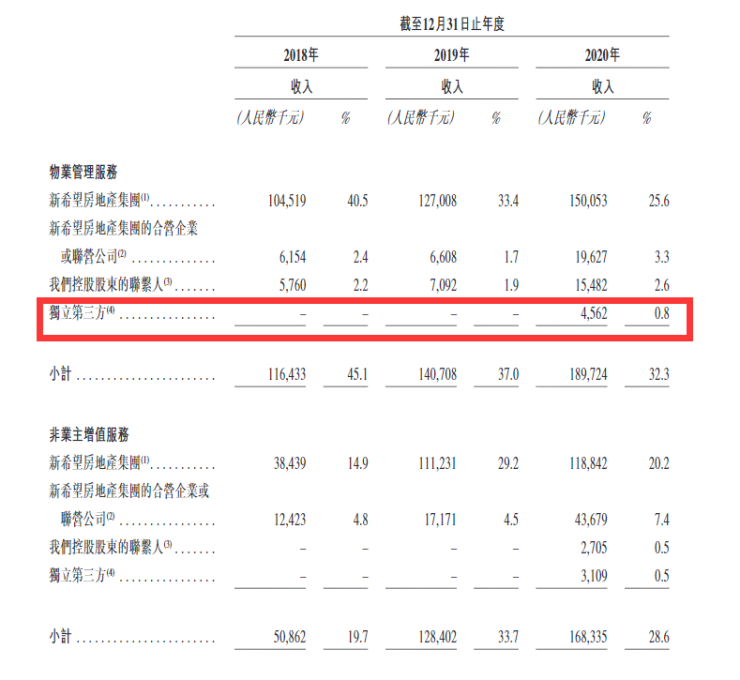

数据显示,截至2018年、2019年及2020年12月31日,新希望服务分别有33个、45个及60个在管物业,由新希望房地产集团及其合营企业、联营公司或该公司最终控股股东的联系人开发,分别占当时在管物业总数的100%、100%及92.3%。

招股书数据,截至2020年12月31日,新希望服务管理65个项目,总在管楼面面积约为1020万平方米,服务17个城市的物业项目,覆盖中国九个省、一个自治区及两个直辖市,且物业管理项目全部位于中国一线、新一线和二线城市。截至最后实际可行日期,新希望服务的总在管楼面面积进一步增至1140万平方米。

其中,来自关联方新希望房地产集团的项目为43个,在管面积为623.2万平方米,占比82.4%;来自新希望房地产集团的合营或联营公司的项目数量为5个,在管面积为103.8万平方米,占比7.6%。新希望服务最终控股股东联系人拥有的项目数量为5个,在管面积为17.7万平方米,占比9.7%。

第三方业务的开拓能力往往能反映物业公司的拓展能力,但是,在这一方面新希望服务还是有所欠缺。

经梳理发现,新希望服务来自独立第三方的项目在2019年以前均为零,直到2020年才开始有来自第三方的项目数量,而来自独立第三方的项目数量仅为2个,在管楼面面积36万平方米,占比仅为0.3%。目前有10个来自第三方的物业项目,总在管楼面面积约为150万平方米,占目前总在管楼面面积的13.2%。

此外,截至2020年底,新希望服务向尚未交付的26个住宅项目提供前期物业管理服务,有18个是由新希望房地产集团开发,其余的由新希望房地产集团的合营企业或联营公司开发。

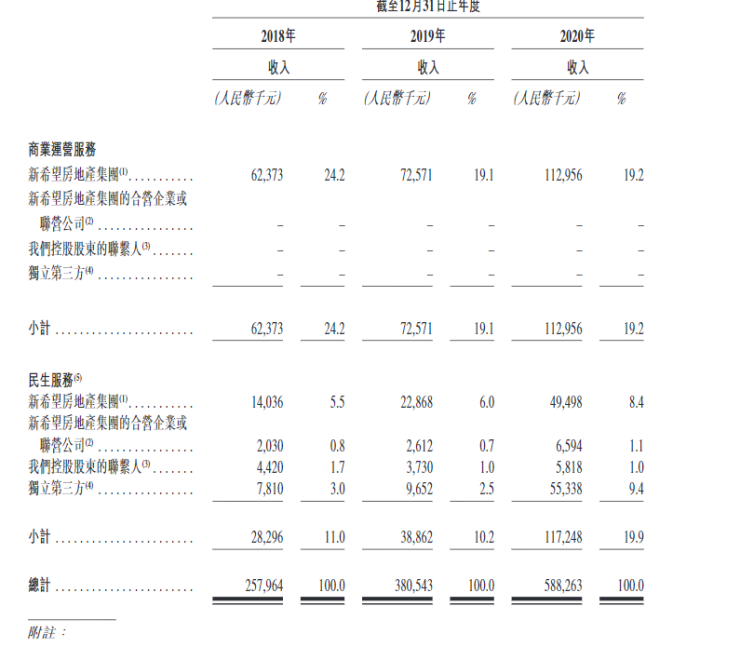

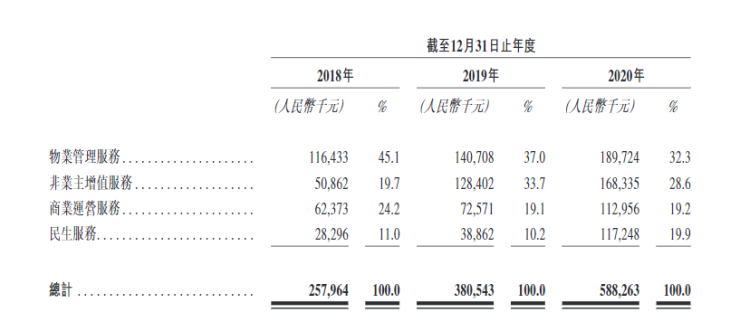

就收入结构来看亦能发现问题。营收方面,聆讯后资料显示,2018年、2019年及2020年,新希望服务的收入分别为2.58亿元、3.81亿元、5.88亿元;净利润分别为4110万元、6400万元、1.1亿元。而2018年、2019年及2020年,公司向新希望集团提供服务产生的收入分别为人民币6290万元、人民币1.325亿元及人民币2.424亿元,分别占总收入的24.4%、34.8%及41.2%。

另外,就新希望服务区域营收贡献度来看,西南地区营收占据了绝大部分,对区域的依赖性也十分明显,容易受单一市场波动的影响。

招股书显示,同期,来自中国西南地区物业管理服务的收入分别为人民币7760万元、人民币8590万元及人民币9940万元,分别占该等期间物业管理服务分部所产生总收入约66.7%、61.0%及52.4%。

在管楼面面积方面,截至2018年、2019年及2020年12月31日,新希望服务在中国西南地区管理的总楼面面积分别约为340万平方米、340万平方米及520万平方米的物业,占总在管楼面面积约67.3%、52.1%及50.7%。截至2020年12月31日,新希望服务分别有33.4%及28.9%的在管楼面面积位于成渝城市群及华东地区,而截至同时分别有33.2%及39.7%的合约楼面面积位于上述两个地区。

一项商务物业营运产生1600万元亏损 聆讯之后毛利率再降

近三分之一收入来自新希望地产,除了区域局限、母企依赖之外,新希望服务还面临经营及债务风险等问题。

招股书记录了一项商务物业的营运曾让新希望服务产生1600万元的亏损。于2018年及2019年以及截至2020年9月30日止九个月,零处、一处及一处商务物业的亏损分别约为零、人民币6600万元及人民币1600万元。

对于亏损的原因,新希望提到,亏损乃主要由于其尚处于营运早期,而产生员工及市场推广方面的大量成本。于2018年及2019年以及截至2020年9月30日止九个月,就该商务物业营运所得的收入分别约为零、人民币700万元及人民币700万元,分别约占同期商业运营服务分部所得收入的零、9.6%及9.1%

新希望服务的收入来自于物管服务、非业主增值服务、商业运营服务及民生服务四大业务。截止2020年12月31日,物业管理服务、非业主增值服务、商业运营服务以及民生服务收入占比分别为32.3%、28.6%、19.2%、19.9%。而在此前招股书显示,四大业务收入占比为35.2%、28.4%、20.9%、15.5%,其中,聆讯后资料中变化最大的为物业管理服务收入占比较此前下降2.9个百分点,民生服务收入占比较此前增长4.4个百分点。

毛利率的下降也体现在聆讯后的资料中,但是物业费却高于行业平均水平。新希望服务2020年毛利率为42.1%,而较此前递交的招股书毛利率44.9%下降了2.8个百分点,而物业管理服务收入占比下降2.9个百分点。数据显示,于2019年,新希望服务的平均月度物业管理费为每平方米人民币3.69元,较中国物业管理服务行业高57.4%,主要是因为其在管物业项目位于一线、新一线及二线城市。

此外,负债率递增也成为诟病点。新希望服务招股书解释,其负债对资产比率由2018年的36.4%升至2019的67.9%,主要由于2019年的ABS负债;而其流动比率由2019年的3.4降低至2020年的1.2,也主要由于应收关联公司款项因结付2019年的ABS而减少。

与此同时,2020年其母公司新希望地产首次销售额破千亿,总负债高达1113.9亿元。

伴随着上市之日的临近,新希望服务会遇到怎样的上市情况?就目前来看,“纯商管股”星盛商业上市首日涨3%,首轮招股书失效的融信服务于5月4日晚间火速递交了第二版招股书,荣盛发展“荣万家”、宋都服务今年1月份相继敲锣,却迎来首日上市“破发”命运,新希望服务的首日上市命途几何?还未可知。

据统计,继2020年17家物业公司上市后,上市物管企业数量已达45家。目前,TOP20企业中有75%已上市或递表,另外还有近50家物业公司有上市计划。据中指院预测,到2021年底,上市物业服务企业有望突破70家。

相关文章

5·10以岭品牌日|太极大药房连锁邀请专家为如何防治“换季咳嗽”支招

正值春夏交替之际,气温忽高忽低,稍不注意就容易引发感冒、支气管炎、支气管哮喘等呼吸道疾病,不停的咳嗽困扰着很多人,还有些人明明感冒

5·10以岭品牌日|良元大药房连锁邀请专家为如何防治“换季咳嗽”支招

正值春夏交替之际,气温忽高忽低,稍不注意就容易引发感冒、支气管炎、支气管哮喘等呼吸道疾病,不停的咳嗽困扰着很多人,还有些人明明感冒

猜你喜欢

今日头条

图文推荐

精彩文章