“激进”方直赴港IPO:筹备上市当年负债率738% | 深读

来源:焦点财经Focus 2021-04-23 21:05:02

作者|苏木 出品|焦点财经

调控趋严,融资收紧,上市成为中小房企一根“救命稻草”。

4月21日晚,300亿销售规模的粤系房企方直集团递交招股书,以“方直发展”的名称正式开启赴港上市的“征程”。

摆在方直集团面前的是,近几年中小房企上市之路愈加艰难。

据不完全统计,2020年以来,大唐地产、实地地产、港龙地产、三巽控股、领地控股、上坤地产、金辉控股、鹏润控股、天泰控股、新星宇控股等10家中小房企寻求赴港上市。其中只有大唐地产、港龙地产、领地控股、上坤地产、金辉控股5家成为了成功上市的“幸运儿”,且均经历了两次递表。

几经“折腾”,这已是最好的结果。安徽房企三巽控股从2018年开始,已三次递交招股书,至今仍未上市;鹏润控股、实地地产招股书失效后还未更新;天泰控股、新星宇控股刚刚递交招股书,正在等待审核中……

中小房企上市面临较高难度不言而喻。业内人士分析,房企的上市需要参考公司的销售表现、盈利能力以及负债情况等各方面因素。随着香港联交所对上市主体的盈利标准提高后,于中小企业而言,上市难度再次加大。

对于方直集团来说,能否通过资本市场的“审视”,顺利登陆港交所还是个未知数。但我们可以从招股书窥探一二。

去年末资本负债比率231.4%

起家于惠州,方直集团是一家土生土长的粤系房企。早期,方直集团经营的是房地产装修以及园林设计施工,直至2006年开发了惠州山水华府,才踏进房地产行业。

得益于惠州市场大好行情,以及创始人陈专“只要还有饭吃,就要追求理想”的情怀,2011-2012年方直集团迎来了最风光的两年。彼时,只要提到惠城,光耀和方直是必须提及的两家房企。

但好景不长,2014年,经济环境发生变化,房企面临着去库存压力,这一年也是方直历史上库存高位的一年。重仓三线城市惠州的方直遭受重创,一度被传出“资金链断裂”, 最终通过大幅降价,以价换量回笼资金才躲过一劫。

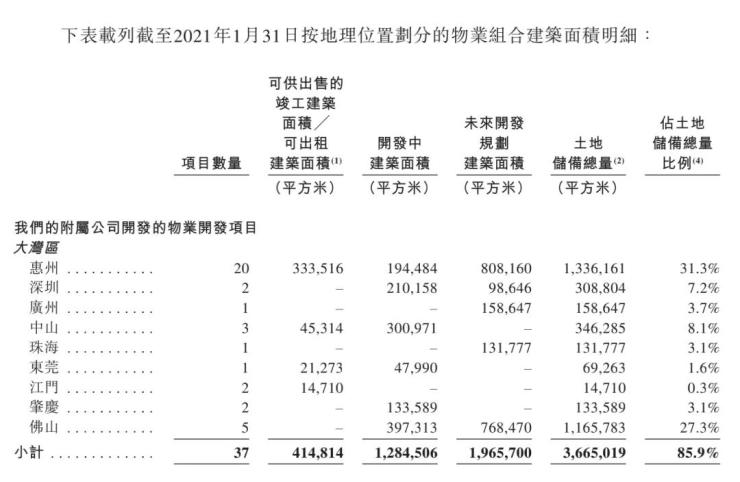

从此,方直开始走出惠州,逐渐向中山、东莞、佛山等珠三角城市布局。截至2021年1月31日,方直土地总建筑面积约为430万平方米,持有的开发中物业建筑面积约为160万平方米,持作未来开发项目总建筑面积约为230万平方米。

然而,走出惠州并没有为方直带来销售规模的增长。亿翰智库数据显示,2017-2019年方直销售额分别为188亿元、265亿元及266亿元,其中2019年的增速仅为0.4%,对比去年赴港上市房企,销售增幅乏力。

收入方面,2018-2020年,方直集团总收益为30.45亿元、33.59亿元及31.52亿元,相较于2020年上市的5家中小房企,其营收仅优于港龙地产;但是同期,方直集团归母净利润为0.29亿元、2.39亿元及2.88亿元,远不及港龙地产的盈利能力。

此外,招股书显示,方直集团的财务状况不容乐观。截至2018-2020年末,方直集团的借款总额(包括银行贷款及其他借款)分别为62.52亿元、78.78亿元及95.71亿元;其中一年内需要偿还的借款总额为13.81亿元、24.27亿元、40.39亿元。但是同期,方直的在手现金仅为6.94亿元、3.53亿元以及9.19亿元,远不能覆盖短期负债。

截至2018年末、2019年末及2020年末,方直集团的资本负债比率分别为668.3%、738.6%、231.4%。

招股书披露,方直集团有近四成的融资来自信托融资及其他融资,其融资成本处于高位。截至2018年-2020年末,方直集团借款总额的加权平均实际利率分别高达11.2%、11.5%及11.1%。

业内人士认为,偿债压力和高融资成本,倒逼方直集团谋求上市以寻找便宜的资金。

在方直集团的规划中,上市募集资金所得将为近期收购的三幅地块的地价提供资金;将用于偿还一部分已用于项目开发用途的部分现有银行及信托融资贷款;将用于一般业务运营及营运资金。

为上市“铺垫”两年

事实上,为了上市融资,方直筹划已久。

2019年8月和9月,方直集团的官网挂出多个要求有IPO经验的职位;2020年6月传出方直在与投行密切接触;今年,方直从禹洲挖来了明星经理人许珂加盟,提拔了有“珠三角顶级操盘手”之称的罗江海……

同时,为了冲击上市,做大做强,方直集团加强土地收购力度,其土储规模从2018年的38.7万平方米增长到2019年、2020年的107.1万平方米、152.47万平方米。

而为了获得资本市场的青睐,未踏出广东一步的方直集团还给自己包装成专注于大湾区经济圈的房企,蹭上了“大湾区”热点。

不过,方直集团虽进入广州、深圳、惠州、东莞、中山、江门、阳江、佛山、肇庆等大湾区9个城市,但只有惠州、中山、东莞、江门4个城市有项目可供销售,且超八成位于惠州。

近期,大湾区热点城市东莞、广州楼市调控升级,而东莞、广州的邻居惠州正是方直集团的大本营。

相关文章

猜你喜欢

今日头条

图文推荐