权威发布2021年第一季度石家庄房地产市场销售力TOP20

来源:焦点研究院 2021-04-02 19:05:03

声明:研究成果归焦点研究院所有,任何机构或个人未经授权,不得转载、引用和解读。

榜单解读

疫情与春节叠加,市场表现平稳且平淡

2021年的石家庄房地产市场,在经历了新冠肺炎疫情与农历春节假期的“停滞”后逐步重启。然而,与同样经历新冠肺炎疫情且停滞长达两个月以上的2020年相比,2021年的石家庄市场,其恢复和重启的力度和速度均有所迟缓,房企和项目在到访和交易上的反弹力度有限,反映在房企和项目的交易规模上,便呈现出平稳且略显平淡的状态。

然而,在平稳和平淡交织的石家庄市场,房企格局依然呈现出“两超多强”的状态,头部房企较为稳定,但“腰部房企”则因2021年第一季度交易规模不高,呈现出相对混乱的局面。新冠肺炎疫情打乱了房企和项目的营销和推售计划,疫情持续一个月,在2月初逐步缓解,但又恰逢农历春节假期,购房需求短期内回归市场的意愿非常低迷,在疫情期间关闭的售楼场所,即便在假期前开放也无甚效果,导致房企和项目索性将停滞时间主动延长至农历春节假期后。如此一来,2021年第一季度石家庄市场的有效交易时间仅剩下不足一个半月,严重压缩的有效时间,以及逐步重启,但无法快速反应的市场环境,也让更多的房企将新项目、新房源的入市时间,放在了3月,甚至是4月。可以说,2021年第一季度的石家庄市场,是既有房源作为主力的状态,也是既有项目体现数量和规模优势的状态,当月交易居前,处于头部的房企,也基本属于此类。

外围市场环境深刻变化,银根紧缩挫伤购房需求

在石家庄市场艰难恢复和重启的同时,外围市场环境正在发生深刻变化。全国层面,以房地产贷款集中度管理制度为首,房地产金融政策进一步收紧。这其中,既有贷款规模本就占据优势的国有大行,在房地产贷款上的规模优势更为显著,在相关贷款利率上的定价优势也更强。受此影响,焦点研究院观察发现,2021年第一季度石家庄金融机构投放的住房贷款利率已有止降回升态势,预计在第二季度,首套住房贷款利率将大概率回归至5%以上,并将传导至项目售楼场所和实际交易中。焦点研究院认为,这将严重影响购房需求的积极性,并成为当前和未来一段时间石家庄市场的负面因素之一。

此外,经营性贷款违规流入房地产市场也遭到决策层的严厉打击,在以上海、广州、深圳为代表的焦点城市对当地金融机构违规投放经营性贷款,以及相关贷款违规流入市场进行清查的同时,决策层亦出台政策进行管控。尽管此类现象在近期市场交易较为活跃的焦点城市较多,石家庄相对较少,但这一行动亦对市场流动性产生负面影响,并加剧购房需求的观望情绪。

与2020年相比,2021年房地产市场调控也呈现出新动向,且以北京、上海、广州、深圳、杭州等焦点城市为主。

一方面,上述城市自2020年下半年以来,呈现出交易旺盛、市场活跃的状态,部分焦点区域和项目出现售罄现象,干扰市场预期。尽管全国房地产市场运行情况较为稳定,石家庄市场在实现自“住宅商品化”以来最高规模的普通住宅交易规模后,其价格并未出现明显上扬,但焦点城市对市场预期的导向作用显著,有鉴于,上述城市出台和调整当地调控政策,以平抑市场预期。

另一方面,北方市场以北京为首,北京市场的调整和变化,又将对北方市场产生重大影响。2020年下半年以来,在多个不限价商品房项目去化乐观,土地市场迭现竞价现象后,北京市场预期发生变化,到2021年初,以学区房为代表的焦点类型和项目价格出现调整,更加剧转向积极和乐观的市场预期,受此影响,近期北京出台多项调控政策平抑预期,包括对焦点区域和项目带看进行限制,对经营性贷款违规流入市场进行严打,以及扩大供地规模,特别是对保障性住房的供应力度明显加大,多管齐下,北京市场预期出现反转,进而对包括石家庄在内的北方市场产生较大影响。

外围市场的深刻变化,不仅影响了2021年第一季度石家庄市场的交易表现,也将在后市持续产生影响。

房企“两超”稳定领先明显,“多强”正剧烈洗牌

2020年的石家庄房地产市场,实现了普通住宅超过750亿元的交易规模,不仅创下历史最高水平,还首次出现了交易规模超过100亿元的房企,且有两家。可以说,石家庄市场“两超、多强”的格局已经形成。在这背后,既有交易规模和市场地位靠前的房企,凭借其项目数量和交易规模形成的集群优势,取得领先地位;亦有房企和项目迎合市场的阶段性特点,顺势而为,实现了交易规模的上扬。其中,“改善需求的觉醒”,在既有首置刚需有一定表现的同时,共同形成了支撑市场的两项力量;二环内项目数量和交易规模的上扬,又给了改善需求释放的机会。反过来,二环内外市场的剧烈反差,特别是交易结构和购房需求表现的剧烈反差,又让房企强化了向主城区靠拢的意图。

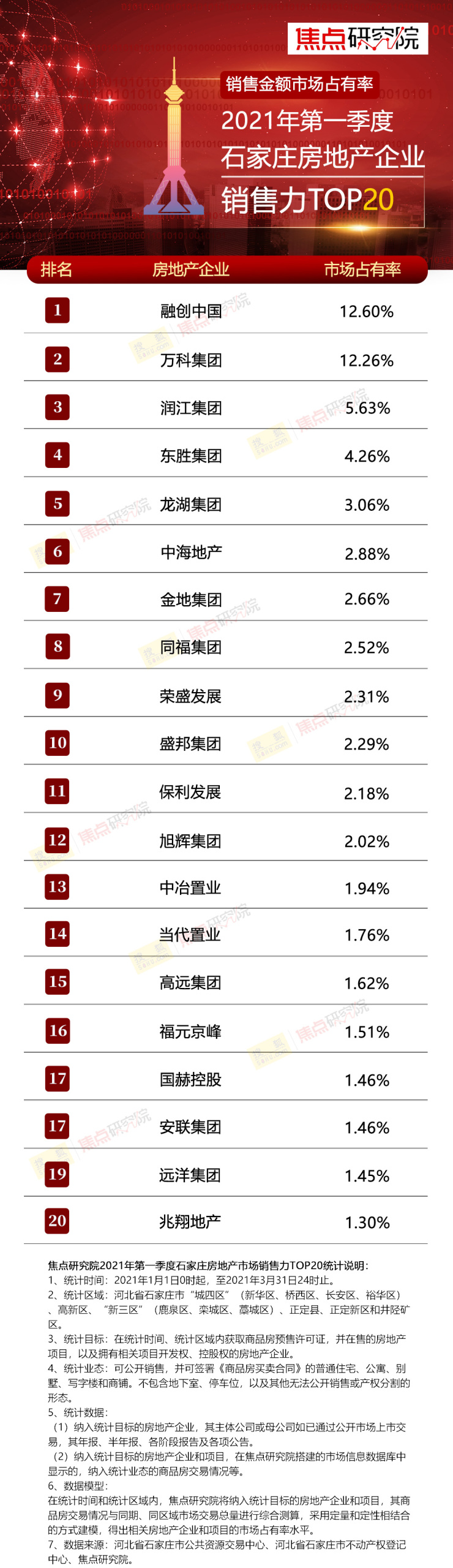

2021年第一季度的石家庄市场,延续了2020年“两超、多强”的格局,融创、万科位居石家庄房企交易规模的前两位,且与其他房企之间的领先优势依然比较大。由于第一季度并非房企和项目推出新项目、新房源的最佳时机,当期交易更多仰赖于房企既有项目和房源,两家房企之所以维持“两超”局面,亦是其当前在售项目数量较多,且不乏流量项目。其中,融创仍以融创中心、融创时代中心和融创都会中心为主,万科则以嘉实万科紫台和万科翡翠书院为主,且尤以即将在4月底实现清盘的嘉实万科紫台最为引人关注,其交易规模位居全市项目首位,全项目去化周期甚至不足一年,而上述融创项目则相对均衡,共同构成融创交易规模的“压舱石”。市场对上述房企和项目均有良好的辨识度,上述项目的供应规模较为稳定,价格,以及品质和性价比表现也得到认可,使上述项目有了良好的交易表现。

“两超”之外,石家庄市场还形成了“多强”局面。这其中,润江保持了石家庄房企交易规模前三位的座次,尽管与“两超”之间的差距明显,但在当前项目基础上获取这一交易规模依然难得。润江在2021年的市场表现亦有看点,其在第一季度获取主城区内两宗地块,使其在当年已有三个新项目储备,这将成为其保持石家庄市场座次的关键。

由于2021年第一季度留给房企的有效交易时间有限,房企在交易规模上表现普遍不高,差距不大,这也是“两超”地位未遭遇挑战的根本原因。但反过来,“多强”中房企的座次出现变化,部分房企的交易规模尽管不高,但座次有所调整,尤以龙湖、中海、同福等房企为代表。一方面,这些房企有稳定的房源供应,部分项目在第一季度还实现了开盘销售,推升交易规模;但另一方面,随着第二季度新项目、新房源入市的时机全面到来,第一季度的房企格局势必将重新洗牌调整。

二手房市场表现弱势,不利于全年交易表现

但在房企格局洗牌调整的同时,房企面临的石家庄市场环境也在发生新的变化,除前述政策和外围市场环境的变化外,本地市场的恢复和重启,或将与2020年同期截然不同。

焦点研究院注意到,受新冠肺炎疫情和农历春节假期叠加影响,石家庄二手住宅交易规模出现明显下降,市场活跃度亦略有萎缩,表现在交易价格表现弱势。尽管房源因小区不同、地段不同、物业服务水平不同和品质表现不同,其价格表现亦有强烈分化,但无论是交易和价格表现弱势的“老破小”,还是交易有所表现、价格相对稳定的次新房,在第一季度均未呈现出较为强势的状态,这也直接导致部分面向改善需求的项目,其去化效果差强人意。

二手房市场是支撑“改善需求觉醒”的重要力量,也是支撑改善需求能否与首置刚需形成双管齐下格局,进而支撑全年交易规模的重要力量。当前二手房市场的弱势状态,对全年的石家庄市场不利。

猜你喜欢

今日头条

图文推荐

精彩文章

-

IT专业人员Brendon Miszka和他的妻子Gauri正...