谁将称霸物业版图?碧桂园、恒大、龙湖掀起物业规模争夺战

来源:搜狐焦点郑州 2021-03-15 11:05:05

一场物业领域的“规模竞赛”拉开序幕。

今年3月4日,龙湖物业以12.73亿元收购亿达中国旗下物业板块亿达服务100%股权,一纸公告将原本低调的龙湖物业推向台前。

对于此次收购亿达服务,龙湖方面对新京报记者表示:“亿达服务项目主要位于北京、大连等高量级城市,符合龙湖智慧服务城市布局选择。此外,亿达服务多年来在产业园区、共建领域的探索,可以与龙湖在服务产品上实现互补。”

而就在龙湖收购亿达服务之前,恒大、碧桂园已经在年后接连开启了两次重磅收并购。克而瑞物管事业部研究总监汤晓晨分析称,“这是新的信号。物业公司并购由来已久,但TOP50企业之间以及上市公司之间的并购是在去年以来才出现的。由于上市公司融资总额超千亿,大量现金将用于收并购,可以预见今年年内仍会有多起大型并购出现。”

龙湖“吞吃”亿达服务

作为去年上半年亿达中国唯一收入增长的业务板块,亿达服务是亿达中国手上的“香饽饽”。

亿达服务虽然规模不大,但却是一块“小而精”的资产。亿达服务成立于1996年,现为东北地区规模最大、最具影响力的物业服务企业之一,其管理的产品业态涵盖住宅、商写、产业园区、高铁站、高校等,服务项目主要位于北京、大连等城市。

据公告数据显示,2020年,亿达服务实现收入4.81亿元,除税前溢利0.62亿元,在管面积1663.6万平方米。

而收购亿达服务对于龙湖物业来说,可以迅速扩张其在东北地区的市场份额。对此,龙湖方面表示:“亿达服务与龙湖智慧服务,在服务理念,以及智慧化、多元化的发展方向上高度契合。亿达服务项目主要位于北京、大连等高量级城市,符合龙湖智慧服务城市布局选择,为未来进一步提供高品质服务,打下良好基础。此外,亿达服务多年来在产业园区、共建领域的探索,积累丰富的运营经验,使双方在服务产品上实现有机互补。”

根据克而瑞物管研究,龙湖智慧服务以3.08亿平方米的在管面积,在2020年中国物企管理规模TOP100中位于第7位;而其合约面积达到4.5亿平方米,在去年中国物企合约规模榜TOP50中居第8位。

作为尚未上市的物业巨头,此次收购动作也被外界解读为加快上市步伐。但是,龙湖方面向新京报回复称:“智慧服务是龙湖六大主航道的重要组成部分,目前并没有单独上市的计划。上市是手段,但不是目的。做公司的目的绝对不是为了多敲一次钟。”

对于亿达中国的这块优质资产,龙湖给出的交易对价为12.73亿元,同时,亿达中国向龙湖作出了利润承诺,未来4年,亿达服务及附属公司的账面净利润将不低于0.71亿元,如果期间账面净利润低于承诺,亿达中国应偿付差额。

以承诺利润0.71亿元计算,龙湖此次收购亿达服务的交易总价(不含净资产)对应PE(市盈率)倍数为14.24倍。据长期研究物业并购领域的汤晓晨称,目前一级市场的PE一般是13-15倍。由此来看,龙湖收购亿达服务的交易价格虽然尚在正常区间,但是也相对偏高,所以龙湖也对亿达服务作出了更高的盈利要求。

而作为刚刚从疫情中挺过来的亿达中国,此时出售优质资产亿达服务实属无奈之举。根据亿达中国2020年中报显示,亿达中国账面上的现金及现金等价物仅5.68亿元,而其一年内要偿还的债务有143.6亿元。

亿达中国也坦言称:“新冠疫情的暴发对集团物业销售业务产生负面影响,出售亿达服务能帮助集团迅速收回资金及弥补短期流动资金短缺,同时与买方建立合作关系,且所得款项净额将用于偿还集团负债。”

碧桂园、恒大抢占物业规模赛道

就在龙湖物业收购亿达服务之前,恒大和碧桂园已经率先发起两笔大额并购。

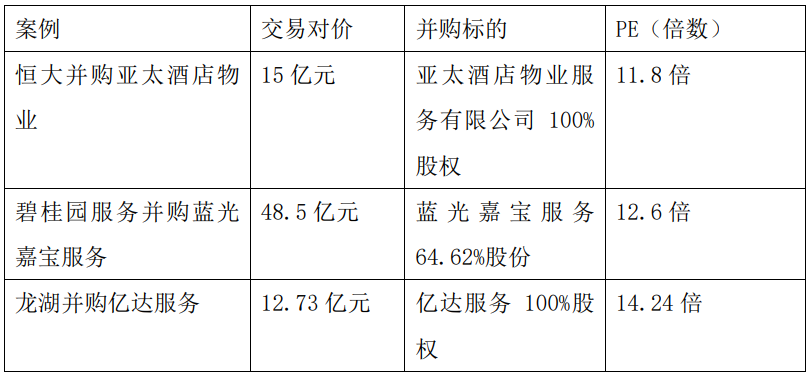

今年1月29日,恒大物业发布公告称,以15亿元全资收购宁波市亚太酒店物业服务有限公司100%股权。公告显示,亚太酒店物业在浙江、江苏、山东、四川等13个省份39个城市拥有在管项目940个,在管面积超8000万平方米,涵盖住宅、写字楼、城市综合体、大型工业园等业态。

借此收购,恒大物业表示,不但可以进一步巩固其在物业管理上的规模优势,而且大幅提升公司在公共建筑及城市公共服务等领域的管理能力和人才储备,推动规模与盈利能力持续提升。同时,恒大也声称,将加速“成为全球规模最大、布局最广、业态最全、效益最好的物业服务集团”。截至今年2月,恒大物业的合约面积达到6.79亿平方米,在管面积约4.13亿平方米。

更值得关注的是,另一大手笔并购来自于目前上市物企市值排名第一的碧桂园服务。2月25日,蓝光发展发布公告披露,碧桂园服务以48.465亿元收购蓝光嘉宝服务64.62%股份。凭借这一收购,碧桂园服务在管面积合计达到5亿平方米。

在卖方现金流紧张的背景下,恒大、碧桂园的这两笔收购显然较为划算。汤晓晨表示:“按照2020年利润表现,碧桂园收购蓝光嘉宝服务PE倍数约为12.6倍。恒大收购亚太酒店物业,按照2020利润PE在18倍左右,按照2021承诺利润PE为11.8倍,是相对划算的。”

这两大笔并购的背后同样折射出目前中小物业和房企的生存困难。以蓝光嘉宝服务的母公司蓝光发展为例,去年年中,在“三道红线”的压力下,蓝光发展深陷高额债务,现金流紧张。从去年下半年开始,蓝光发展一方面减少拿地,一方面卖资产回笼现金,其最新公告数据显示,截至2020年末,蓝光发展资产负债率为82.23%,净负债率为92.93%,剔除预收款后的资产负债率为73.65%,正在从“三道红线”同时踩线的困境中自救。

之所以频现“大鱼吃大鱼”的并购,汤晓晨认为:“在行业发展加速情况下,头部企业为塑造未来行业影响力大举横向延伸,在企业规模上的诉求强烈;次要原因是地产公司面临资金困难,寻求物业公司出售以换取现金流。”

近期并购典型案例

跑马圈地,物企开启“军备竞赛”

物业领域大型并购的出现也昭示着大型物企的“跑马圈地”正在加速进行。

凭借上市的东风,恒大物业在2020年年底率先打响军备竞赛第一枪。恒大物业执行董事兼总经理胡亮曾在2020年11月22日的推介会上表示,恒大物业上市募集的资金用途中有65%左右将用于对第三方的收并购。

而在今年年初,恒大物业更是提出了在内部两大具体指标,“要在2021年全年每月新增拓展在管面积3000万平方米,在利润增长率方面,以各地区公司2020年全年净利润额的四分之一为基数,计算2021年各季度净利润增长率。”

上市之后,恒大物业称霸的决心可见一斑。和恒大物业上演双雄争霸的碧桂园服务目前在市值上略领先于恒大物业,截至今年2月,碧桂园服务市值为1566.6亿元,在上市物企中排名第一,而排名第二的恒大物业的市值为1472.3亿元,双方差距甚微。

而目前尚未登陆资本市场的万物云(由万科物业更名而来)在管面积仍然领先于碧桂园服务和恒大物业,在管面积在去年年底达到5.78万平方米。随着大型并购的拉开,巨头物业之间的排名也持续咬紧,位次之争更为激烈。

此外,随着物业板块的发展潜力凸显,越来越多的房企也加入分拆物业板块上市的大军。截至目前,包括融信、中骏、禹州、越秀等地产公司纷纷分拆物业板块排队等候上市,可以预见,房企在物业版图上的厮杀将愈演愈烈。

根据克而瑞物管的数据显示,截至今年2月底,已有45家物业服务企业进入资本市场,总市值8049亿元,较2020年同期增长178%;物业板块市值均值178.9亿元,均值门槛较2020年同期增长48%。

新闻来源:新京报

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

-

安吉港中旅-和乐小镇售楼处电话400-116-7720转...