LPR房贷还款额不对称下调有多重原因作为LPR风向标(图)

来源:网络整理 2022-08-28 11:05:33

市场预期的LPR(贷款市场报价利率)下调如约而至,且力度远超预期。8月22日,新出炉的1年期LPR为3.65%,5年期以上LPR为4.3%,分别较上一期下调5个和15个基点。

这与每位购房者的房贷还款额息息相关,若贷款100万元、30年等额本息还款,今年两次下降15个基点,即总计30个基点,相比降息前月供可以减少约200元,已经在还贷的购房者也可以在明年元旦享受最新利率。

除此以外,LPR下调还与银行负债端压力减轻和实体融资需求不足等因素有关,此举将对降低实体经济融资成本、提振市场主体信心、促进信贷有效需求回升发挥积极作用。

LPR不对称下调有多重原因

作为LPR风向标,MLF(中期借贷便利)操作利率在8月15日超预期下调10个基点,市场对LPR报价结果颇为关注。正如市场所预期,LPR下调如约而至,且力度远出预期。

“首先,市场普遍预计,本月1年期LPR将会下调10个基点,5年期以上则会超过10个基点。但此次5年期以上LPR下调15个基点,超出市场预期。其次,这次5年期以上LPR的调降力度和5月20日一样,但1年期LPR降幅只有5个基点,主要原因是融资环境很宽松,银行同业拆借、企业票据融资利率降到1%以下,创历史新低,不需要再次下降。”广东省城乡规划院住房政策研究中心首席研究员李宇嘉对《国际金融报》记者表示。

从下调幅度来看,此次1年期LPR和5年期以上LPR不对称下调,后者下调幅度尤其明显,民生银行首席研究员温彬对《国际金融报》记者表示,1年期LPR下调幅度较小,主要源于当前市场短端利率整体已处于较低水平,若继续引导1年期LPR下调,容易加剧企业的套利行为;而5年期以上LPR继5月以后,再度大幅下调15个基点,主要在于当前稳地产压力较大,利率仍有调降空间,且中长期贷款需求更需提振,压降长端LPR利率将有效降低居民和企业的融资成本,提升其加杠杆的意愿。

在当前地产销售再度转弱、居民加杠杆意愿持续低迷和稳增长压力依然较大的情况下,5年期以上LPR报价再度大幅下调15个基点,背后的政策导向为提振宽信用进程,也将有助于缩窄与往年房贷执行利率的差距。

从金融数据来看,7月的信贷和社融“二次塌方”,当月的宏观经济数据也显示工业生产、消费和投资增速较上月全面走低,显示我国经济恢复的基础尚需稳固。

在投资方面,房地产投资仍然是最主要的拖累项。7月房地产投资同比增速为-12.1%,跌幅仍然较大,土地成交、新开工、施工面积同比跌幅都在四成以上,其中一个重要原因就是房地产销售疲软。

因此,从政策上增加对刚需的支持力度不仅有必要,而且有空间,从实体融资和居民的消费意愿上来看,由于受到疫情反复的冲击,企业和居民加杠杆意愿持续低迷北京工行房贷,信贷结构延续今年以来的欠佳态势。温彬表示,信贷领域供需矛盾进一步加大,也促使新发放贷款利率继续走低。

同时,从银行负债端来看,由于今年同业存单等市场化主动负债成本持续走低、结构性存款规模及收益率持续下降,叠加降低拨备覆盖率等操作,银行负债端的压力减小,起到一定的降成本效果,也是本月LPR下降的背景原因之一。

部分地区房贷利率降至4.1%

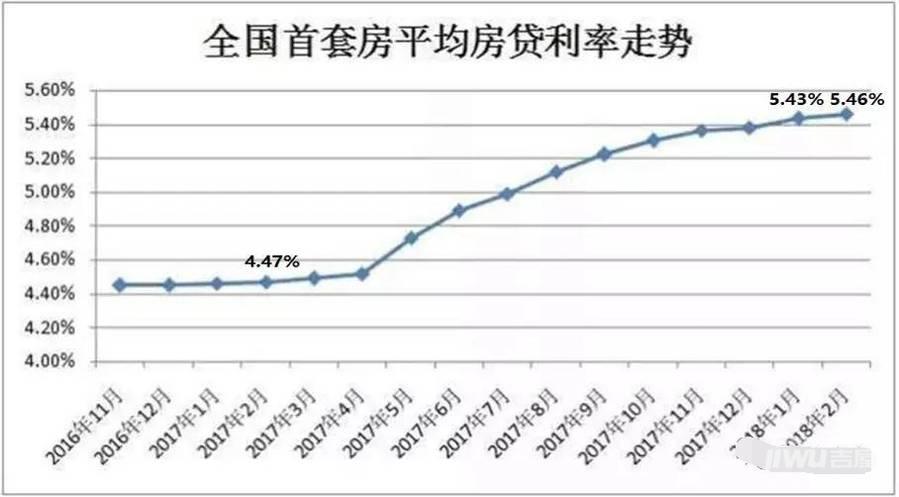

LPR的动向与房贷一族息息相关,直接影响着购房者的房贷利率及购房成本。5月20日,5年期以上LPR下调至4.45%,因此首套房贷利率下限由4.4%调整至4.25%,多地纷纷调整利率。

8月22日降息后,银行又会有什么动作?以北京为例,在调整前,北京首套房贷利率为4.45%加55个基点到5%,二套房贷款利率为4.45%加105个基点到5.5%。此次调整后,北京目前首套个人住房商业贷款利率将调整为4.3%加55个基点,下限为4.85%;二套房贷利率调整为4.3%加105个基点,约为5.35%。

“明天开始执行首套房4.85%;二套房5.35%的利率,从明天到下月放款的都可以享受这个利率,这可以算是近两年最低的利率了。”北京工行某支行人员对记者表示。

这也是LPR捆绑房贷利率后,北京首套房贷利率首次跌破5%,上海地区的利率同样也下调15个基点,首套房、二套房的利率分别从4.8%、5.5%降至4.65%、5.35%。但在一些执行差别化住房信贷政策的二线城市,比如昆明、南京、苏州等,已有银行将首套房贷款利率调整至4.1%的下限值。

易居研究院智库中心研究总监严跃进表示,此次8月22日央行降息政策,对于不同时点买房的人群均有影响。比如,过去几年购房的群体恰好买在还贷利率较高的节点,有些人的房贷利率甚至突破6%,因此提前还贷成为近期的一个热点话题。LPR下调对于这类群体也是一个好消息。“到了明年元旦,此类购房者也可以享受利息下降的优惠。今年两次下降15个基点,即总共30个基点。单纯从这个角度看,明年此类购房者100万元贷款,月供至少可以减少200元左右。换句话说北京工行房贷,购房者稍安勿躁,也可以享受今年多次降息带来的利好,没有必要提前还贷。”严跃进对记者表示。

以300万元、30年期等额本息还款的按揭贷款为例,在上海地区,利率调整前,部分银行首套房贷款利率为4.8%(LPR+35BP),此时月供额为15739.96元;此次利率调整后,首套房贷款利率为4.65%,月供额为15469.1元。如此计算,月供额减少270.86元,一年约减少3250元。

如果是最近刚完成房产交易的购房者,且银行贷款还没有批,那么可以搭上此次降息快车,及时享受优惠。若已经开始还贷,那就到明年元旦后可享受最新利率。对于今年下半年打算购房的群体,当前金融政策是非常友好、宽松的,购房的美好窗口期已经开启。房贷利率持续下降,叠加首付比例下调、房企降价优惠、二套房可以享受首套房利率优惠等,客观上使得买房的性价比进一步增大。

“对于此类购房者来说,在获得低利率房贷的时候,适当问一下最低利率是否有条件、放款速度如何、合作的楼盘情况如何。此类问题清楚了,购房方面可以主动一些,积极抓住‘降房价、降首付、降利息’的最佳时期。”严跃进提醒购房者。

“这次降息对刚需和改善型需求和换房需求,都有比较大的促进作用。”李宇嘉对记者表示。

本文源自国际金融报

相关文章

今日头条

图文推荐