房贷额度紧张下,银行工作人员“爱贷不贷,不贷走开”的嚣张嘴脸

来源:网络整理 2022-08-12 10:07:35

成都购房者是真的难,“房还没买到,房贷又上调。”

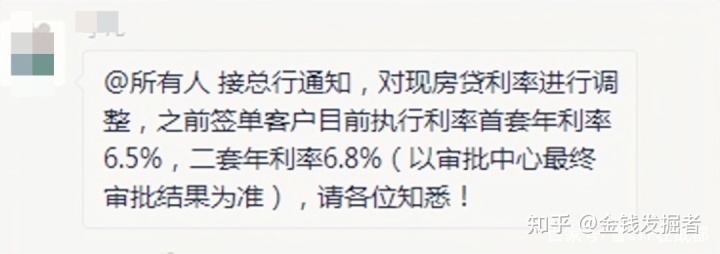

据粉丝@路飞Pro 爆料,他们所在的楼盘,房贷还在审批,利率又上涨了,银行直接通知,首套6.5%,二套6.8%。

惊不惊喜,意不意外!?

粉丝提供截图1

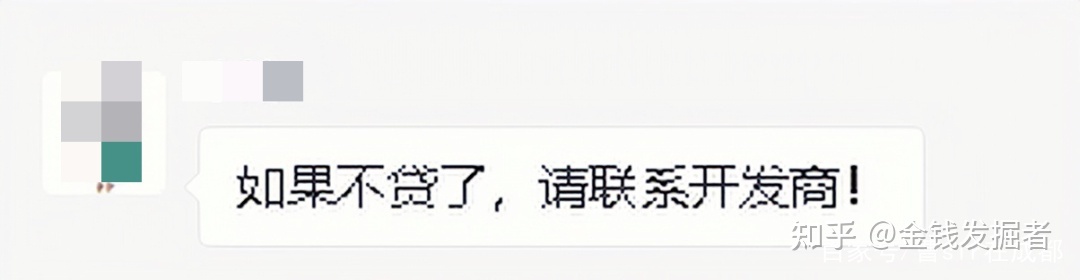

还没来得及抱怨,银行工作人员,便来了一句:

如果不贷了,请联系开发商!

粉丝提供截图2

房贷额度紧张下,银行房贷市场已然一副“爱贷不贷,不贷走开”的嚣张嘴脸。

弱势的购房者,只能在风中凌乱,实惨!

01

成都的房贷利率

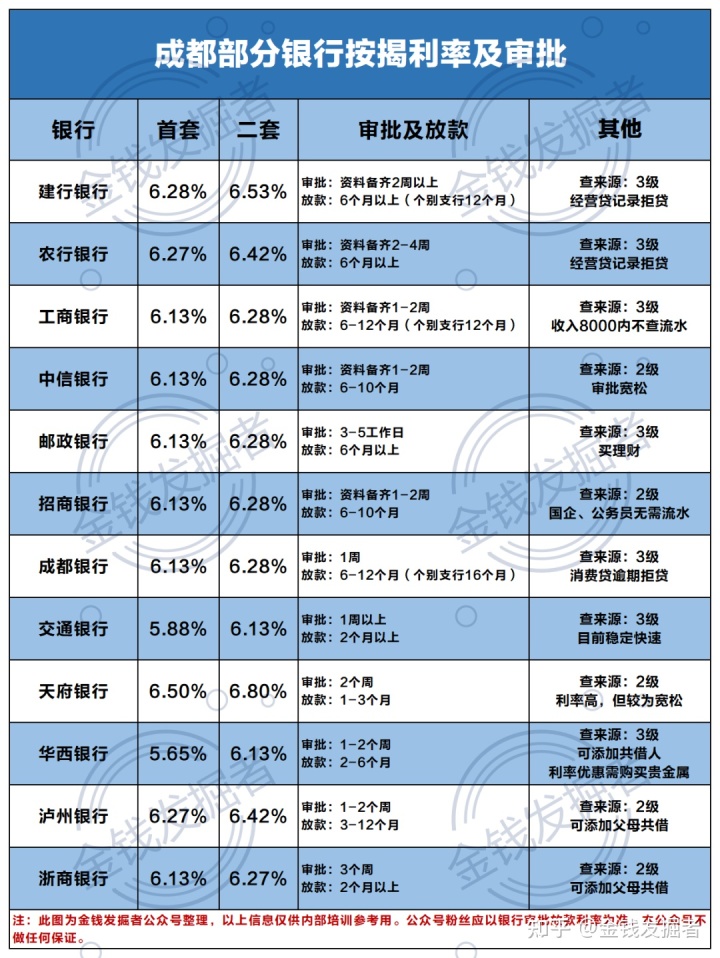

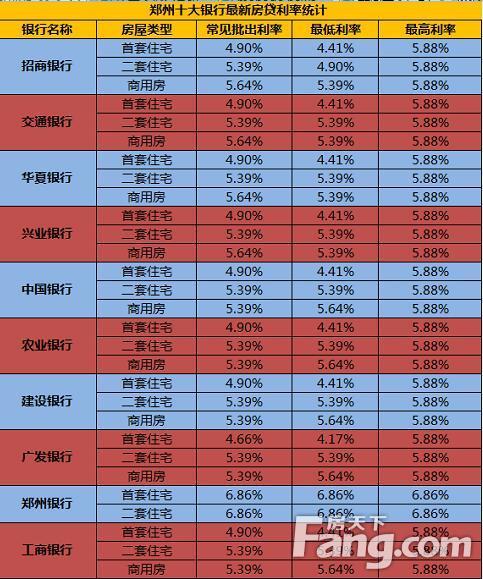

2018年以来,成都房贷利率已多次上浮。

目前成都二套房利率,首套贷款利率普遍上浮20%-30%(上浮后的利率为5.88%-6.37%);

二套房执行利率基本在6.13% - 7.37%之间,大多数银行的二套房执行利率都大于6.27%。

8月,成都多个银行上调房贷利率。

建行,首套房利率上浮28%,利率为6.28%;二套房上浮33%,利率为6.53%;

农行,首套房利率上浮28%,利率为6.272%;二套房上浮31%,利率为6.419%。

天府银行,首套利率达到了6.5%;二套为6.8%。

金钱发掘者从银行渠道了解到,个别额度紧张的银行二套房利率已经达到夸张的7.37%。

当下,购房者贷款应当注意:

有部分银行要求购房者增加首付,换取审批利率不上调;

有部分银行要求购房者购买银行金融产品或贵金属,换取审批利率不上调。

面对利率上调,大部分成都购房者都显得很无奈。

要知道,利率每提升10bp,贷款100万,月供就要多63-100元左右。

如果贷得多,这是一笔不小的压力!

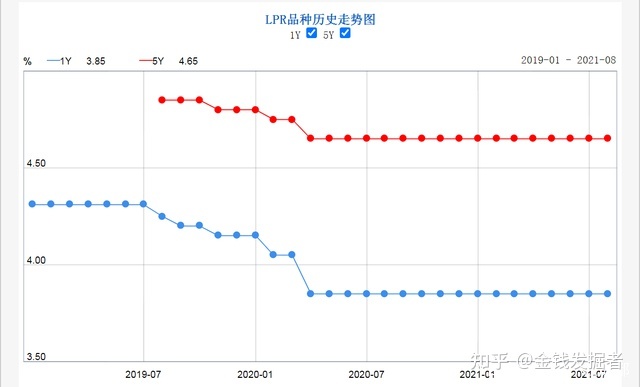

相比夸张上涨的贷利率,最新的LPR却按兵不动。

8月20日,新一期贷款市场报价利率(LPR)发布了,我国1年期(3.85%)和5年期以上(4.65%)LPR均未调整。

图片来自中国人民银行网站

虽然LPR没变,但是成都的房贷利率一月之内却多次上涨。

即便如此,也没能阻挡成都购房者的购房热情!

上周就有两个红盘再次“熔断”。

再次验证“剪刀差”才是楼市的春药!

02

化解房贷压力

在房贷大幅度上涨的另一面,是政策对于小微企业抵押贷款的倾斜!

央行今年二季度货币政策执行报告显示,6月,贷款加权平均利率为4.93%,创有统计以来新低。

上半年,成都最火爆的年利率3.75%的10年授信抵押产品,直接做到产品满额!

现已提高准入门槛!普通人基本没机会申请了。

但是,目前成都市面上的银行房抵产品成都二套房利率,

依然有较大转贷空间:

3-5年先息后本,年利率为3.85%-4.65%;

5-10年先息后本,年利率为5%左右;

20年等额,年利率为5.2%左右。

相比于房贷动辄上6.2%的利率,抵押利率低了25%左右。

实在是香得一批!

一个购房者贷款200万,按照6.2%利率,等额本息,月供是12249.38元;等额本金,月供是15888.89递减。

成都月平均工资才7661元,大部分人压力肯定大。

如果转贷,情况就不一样了!

以龙总本人为例:

龙总前些年也买了个二手房,当时按揭利率在5.65%,贷款了250万,30年等额本息,月供是14430元。

当时,银行都在大力补贴个体工商户及小微企业。抵押利率一度达到了3.75%。

利率3.75%,先息后本,贷250万,月供7812.5元,每月减少6373元左右。

只是不方便的是每隔3年要归还本金。

我们来算一笔账,就会发现:

如果龙总还按揭房贷月供,每年还款是:14430×12=173160元。3年共还约52万元。

但是,龙总通过垫资渠道把按揭结清(或者全款买房),转为还银行抵押贷,每月的月供为7812.5,月供少6373块,一年少还6373×12 = 7.65万。

相当于节约了普通人一年的工资!

算上其他成本(垫资成本+抵押成本):

则,3年费用为=28.13万元(月供93750×3=281250) + 3万(一笔250万垫资费用) + 2.5万(抵押费用1%) = 33.63万

虽然麻烦一点,但是3年也能节约:52万-33.63万 = 18.37万元。

这还是在龙总满借250万的情况下,今年龙总赚了点钱,在还了50万后,月供只需要6400多,每月比起按揭少还将近一半多。

满借250万情况下,循环30年便节约成本180万。如果不是满借,成本再次节约!

通过数据对比,我们发现,相比于按揭贷款,

先息后本抵押贷的优势在于:

1.利息低,年息差在2%左右,意味着抵押利息更少。

2.月供少,贷款200万,月供减少8300,短期内减少还贷压力(月供大约少一半)。

3.放款更快!抵押平均2周出款。

4.房产升值获利更大。

5.限售房产也可以抵押,解决紧急用钱问题。

6.提前还款,月供更少!

7.转贷成本可以在房子贷款中解决,不需要额外的支出。

当然缺点也很明显:

1.每3年或5年要重新办理抵押一次。

2.只适合拿证后的限售房产及二手房。

3.抵押人需要特定的条件。

03

另附上粉丝关心的问题:

1.是否适合普通人?

明确地说,普通房东需要做贷前管理。其实抵押贷,本质和按揭一样,是你得把房产抵押给银行,银行给你一笔钱。所以最大的条件限制是你得先有房。普通人要满足银行的条件需要做贷前管理,满足条件即可申请。

毕竟条件是死的,人是活的。

你连房贷压力都抗得住,这种个人负债的优化方案,那些银行要的条件问题,还没有动力去处理?

2.按揭房不影响审批

按揭房不影响转贷审批。所以最大的条件限制依然是你得先有房。

3.关于查贷问题。

严查经营贷买房查的是:贷款买房,本质是严查加杠杆买房、炒房。按揭都有压力的你是炒房么?显然不是。普通人先买房,满足银行条件后再办的抵押,这种是不查的。

普通人只要记住,办抵押贷买房和买房再办抵押贷是两种性质,前者违规后者不违规。

转贷这种方式属是个体减负、债务优化,是去杠杆的,政策上是支持的。

写在最后,

记住,做政策的见证者不重要,做政策的受益者才重要。

如果你是普通人还贷压力大,不妨转贷减轻还款压力!

如果你是二手房房东,家里又做点小生意,不妨通过转贷为自己节约现金流。

如果你是限售房东,不知道如何变现,不妨通过抵押把不动产变成自己的现金流。

帮普通人优化负债,减小压力,这才是普惠金融的魅力!

相关文章

今日头条

图文推荐