首套房二套房这样认定总结的独家口诀给老子背到!

来源:网络整理 2022-08-12 08:04:53

攒够了户口或社保年限,挤掉了摇号大军成功上车,本以为可以稍微喘口气的时候,

却不知自己将死在“办房贷”这三个字上!!!

本文系腾讯“成都房帮帮”

首付比例提高贷款利率上浮

放款时间贼慢

以上,是政策宝宝最近听到你们抱怨最多的三点。

冒着成都鬼迷日眼的大太阳,跑了N家银行,打个无数个个贷中心电话,咨询了多个正在办贷的网友。

才有了今天这篇买房实用干货!

首套房二套房这样认定

总结的独家口诀给老子背到

与首套二套房直接相关的,是首付比例的变化:

首套房:首付3成,无变化

二套:与贷款有没有还清有关

名下房贷没结清,再买天府新区和高新南区首付7成,其他区域6成;

名下贷款已结清,购买普通住房,首付4成;非普通住房,首付5成;

普通住宅与非普通住宅的定义如下:

普通住房:1、住宅小区建筑容积率在1.0以上(含1.0);2、单套建筑面积在144平方米以下(含144);3、实际成交价格低于公布的同一范围土地上住房平均交易价格1.4倍以下。

非普通住房:1、住宅小区建筑容积率在1.0以下;2、单套建筑面积在144平方米以上;3、实际成交价格低于公布的同一范围土地上住房平均交易价格1.4倍以上。

二套认定标准变化,直接影响的还是普通资格。

比如,你曾经有一笔房贷已经结清成都二套房利率,想买高新南区的某改善项目,面积在144㎡以上,总价约500万:

新政前:首付3成,150万;新政后:首付5成,250万。

你品,你细细的品!

此外,咨询过程中,银行均表示新政已经开始实施了哈,无一例外。

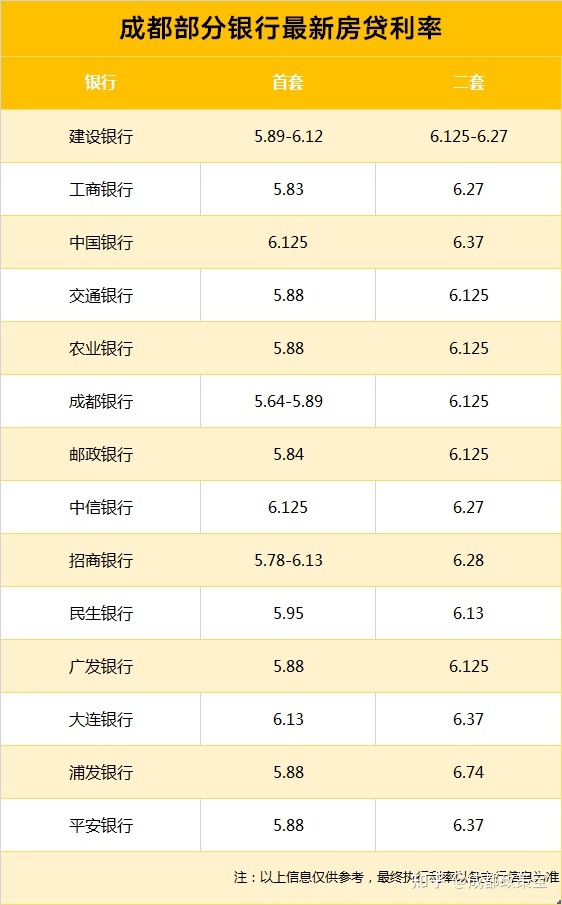

除了首付比例,最近银行的房贷利率也是涨的凶!

首套房房贷利率破6

多家银行表示严查首付款来源

除了二套首付比例的提升,房贷利率也有点吓人。

来一张图刺激下:

1)表中仅为最低利率,实际执行利率可能还要高些

表中的利率,多数为银行目前的最低利率。

换句话说,你不一定能拿到,实际上可能要比这个数字高。

问了一些正在办贷的网友成都二套房利率,首套房利率批下来,多数都在6以上了。

@深深:工商银行首套房,6.13;

@扣扣:中信银行,首套房,征信良好,办下来6.12%

@蘑菇头:建设银行,首套办下来6.125%。哭……

@不知道取什么名:2月份办贷,工商银行,首套6.13%

@小王:信用卡有逾期,首套房利率办下来7.64%,小丑竟是我自己

请大家做好思想准备……

2)贷款额度和放款时间未知

多家银行的个贷中心表示当下额度很紧张,放款时间快的话3个月左右,也有可能要等到今年9月份之后。

四川天府银行的工作人员则明确表示,4月份之前都没有额度;渤海银行武侯支行暂时也不做房贷。

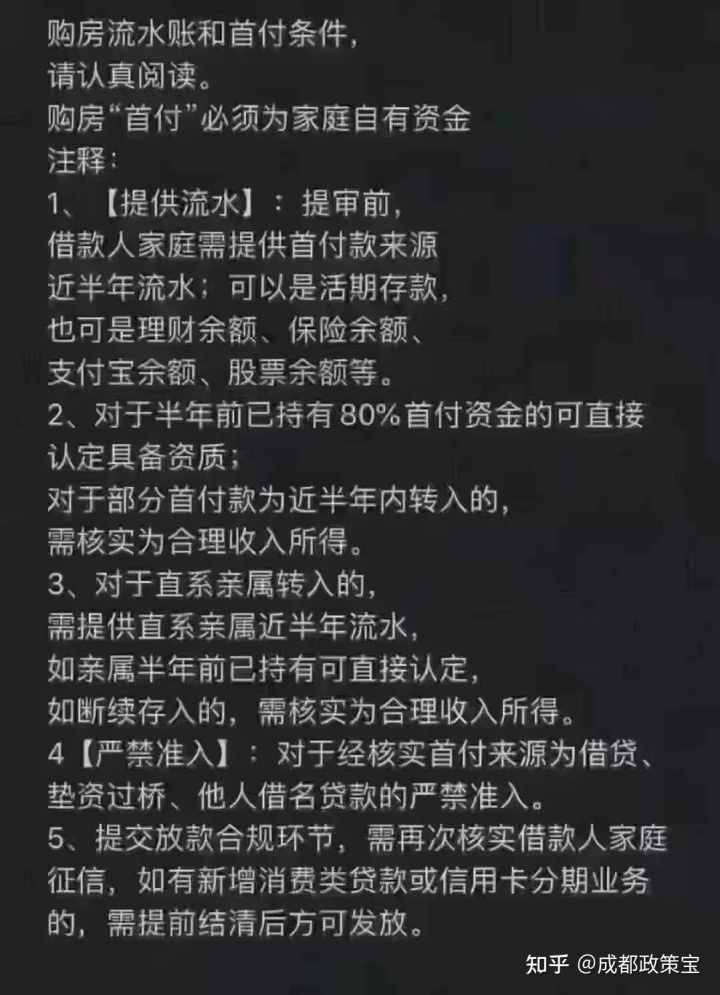

3)严查首付款来源

这盘真的不是出个政策而已,在尖尖的走访中,所有银行均表示会严查首付款的来源。

需要证明:我的钱,就是我的钱。

部分银行表示,在办贷的时候还会签个协议,一旦首付款出现违规资金,就要收回贷款。

网传的一张图,仅供参考:

在办贷的路上,征信和流水证明很重要。

你想嘛,银行要批给你几百万的贷款,肯定要看哈你的信用,以及还款能力。

一般银行会要求流水是还款额的2.5倍,如果没到2.5倍,能到2倍,收入证明再高一些,也是没有问题的。

假如,你娃流水还是不够,还有以下三种方法:

1、多打印几张银行卡的;

2、增加共同还贷人,比如你老公的(注:单身狗忽略此条);

3、增加父母为担保人,但是这个也是比较麻烦,因为父母的资料还要审核一遍

相较于流水和收入证明,征信就更加重要一点。

征信差,信用卡逾期次数多,你可能会面临以下三种情况:

提高首付比例提高利率上浮比例拒贷

利率这个问题,也不是没有解决办法。

到各大支行咨询的时候,不止一家银行表明如果可以购买理财产品,或者存个十万二十万的,利率还是有机会低一点。

呵呵,不讲武德……

我买个房都被榨干了,哪还来的钱买理财或者存款!

要不多批点额度给我,这样我也有钱来买理财了!

贷款利率变化对比

你可能要比别人多还几十万利息

16年之前,买房利率还可以打折,4点几的利率比比皆是;

现在,动不动就来个6字头……

不比不知道,一比吓一跳:假如一套房子总价200万,首套房首付3成,贷款30年。

在征信良好的情况下,选择等额本息:

光是利息,就要多出一辆车来!

商贷不友好,别忘了还有公积金贷款!

公积金贷款,首套3成,利率3.25%;二套4成,利率3.75%;

组合贷,首付比例及公积金贷款部分不变,只是商贷部分利率正常上浮哈。

比如建设银行的组合贷,首套房商贷部分利率为6.27,二套商贷部分利率为6.37。

就酱,祝办理房贷的小伙伴们,都能顺利拿到最低利率!

相关文章

今日头条

图文推荐