贷款买房要注意这些潜规则,避免自己吃亏上当哦!!

来源:网络整理 2022-08-06 09:07:14

现在多数的人们在买房子时候会选择贷款买房,贷款买房的话大家要注意下具体的买房细节问题。贷款利率是大家关心的问题,不同的银行贷款的利率有差异,大家在贷款买房时候要注意留心这些潜规则,避免自己吃亏上当哦。

房贷利率一般是多少?贷款买房五大潜规则,银行都不会告诉你

房贷利率一般是多少?

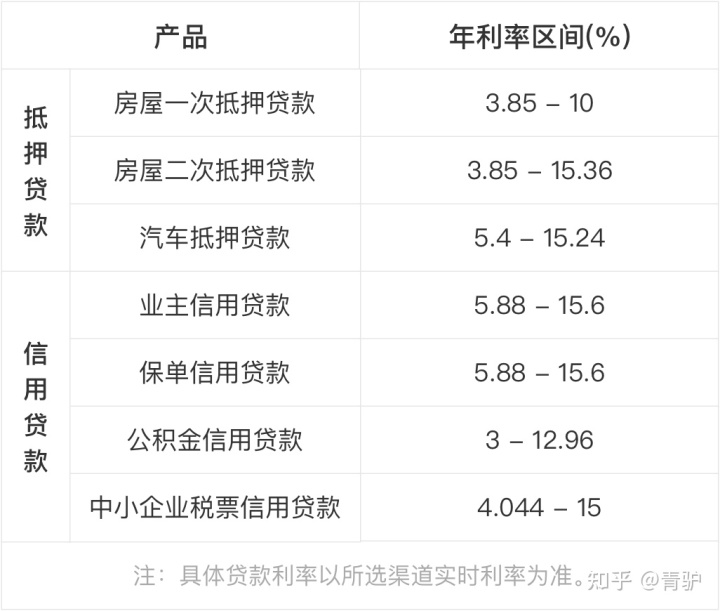

自2017年10月央行降息后,目前银行执行的基准利率为:贷款一年以下(含一年)利率为4.35%;一年至五年(含五年)利率为4.75%;五年以上为4.90%。在2018年,银行也会按照此基准利率执行。

目前贷款期限5年以上商业贷款基准利率是4.90%,受限购限贷政策的影响,各地银行对首套房贷款利率调整力度不同,银行信息港数据显示:首套房平均利率为5.38%,利率普遍上浮5%-20%。二套房贷款利率普遍上浮10%-30%。同期公积金贷款基准利率为3.25%,二套房贷款利率普遍上浮10%。

第2套房界定以借款人家庭(包括借款人、配偶及未成年子女)为单位认定房贷次数,已利用公积金贷款或者商业贷款购房的家庭,再次申请房贷,将视为第2套房。

房贷利率一般是多少?贷款买房五大潜规则,银行都不会告诉你

贷款买房五大潜规则

1、接受贷款利率高者优先放款

别看央行今年放了好几次水,但是目前银行对房贷业务这块资金把控丝毫没有放松,一方面是在货币政策的趋势指导下,银行要支持小微企业等实体经济的发展;另一方面是有MPA考核的限制,需要将房贷业务的比重控制在一定范围内,防止违规资金进入楼市。

分给房贷的额度就那么多,但是银行也要盈利啊,而贷款利率是银行获取的重要方式, 因此,一些银行会优先选择接受高利率的客户,且这类客户放款也相对快些。

2、月收入达到一定金额可免交工资流水

不仅如此,银行在批贷时,也会筛选优质客户批贷,那么,什么是优质客户呢?优质客户主要体现在征信、收入、职业等方面。通常银行对申贷人的一般要求是:1)征信良好无记录是前提条件。2)月收入的基本要求是房贷月供2倍。3)工作稳定,收入稳定。

如果想要成为优质客户,在征信良好的前提条件下,很可能还需要满足更高金额的收入和职业要求,比如有银行规定满足“国企、公务员、事业单位、500强员工,月收入3万以内”这个条件,就能仅提供收入证明,不提供工资流水申请贷款。

3、申请房贷要办信用卡

除此之外,根据《证券日报》的报道,个别银行规定,买房人在申请房贷的同时,还要办理一张贷款银行的信用卡贷款利率买房,信用卡类型可以自己挑选,可以不开卡,但是近期不能注销。申请房贷还得办信用卡?我们依然可以理解为银行在为自身盈利操心,一些银行将信用卡业务划分到每个信贷经理身上,信贷员是顶着业绩压力给贷款人推荐信用卡。

4、申请组合贷款要在指定银行

还有一种情况就是,购房人因为资金有限,仅申请公积金贷款的话额度不够,还要额外申请商业贷款,也就是通过组合贷款方式买房。不过,有些银行规定,申请组合贷款时,公积金贷款和商业贷款要在同一家银行,不可以跨银行组合,理由是,办理公积金贷款时贷款利率买房,需要将房屋抵押给贷款银行,办商业贷款的时候也要抵押房屋,同一套房子不能同时抵押给两家银行。

5、楼盘间利率差异化

买新房的时候,同一家银行在不同楼盘的利率也可能有差异,银行和楼盘之间存在合作关系,利率上浮多少在一定程度上取决于楼盘能给银行带来多少客户、多少,毕竟,只有程度地互利,才能程度地互惠。

当然了上述的情况并不是所有的银行都存在类似的情况,具体也是要看银行的相关业务。银行贷款利率的上浮让更多的的买房者支付的资金成本越来越高,大家在办理贷款时候要注意下具体的办理流程,和银行约定好相关的事宜。

相关文章

今日头条

图文推荐