二手房继承、赠予和交易,哪一种过户方法最划算?

来源:网络整理 2022-07-13 16:07:56

一直以来复杂的二手房交易税费都让购房者头痛,省税费也变成每一位购房者思索的重中之重。那么那么问题来了,二手房继承、赠予和交易,究竟哪一种过户方法最划算?我来为大家算算钱。

一、当房屋以继承方式过户时

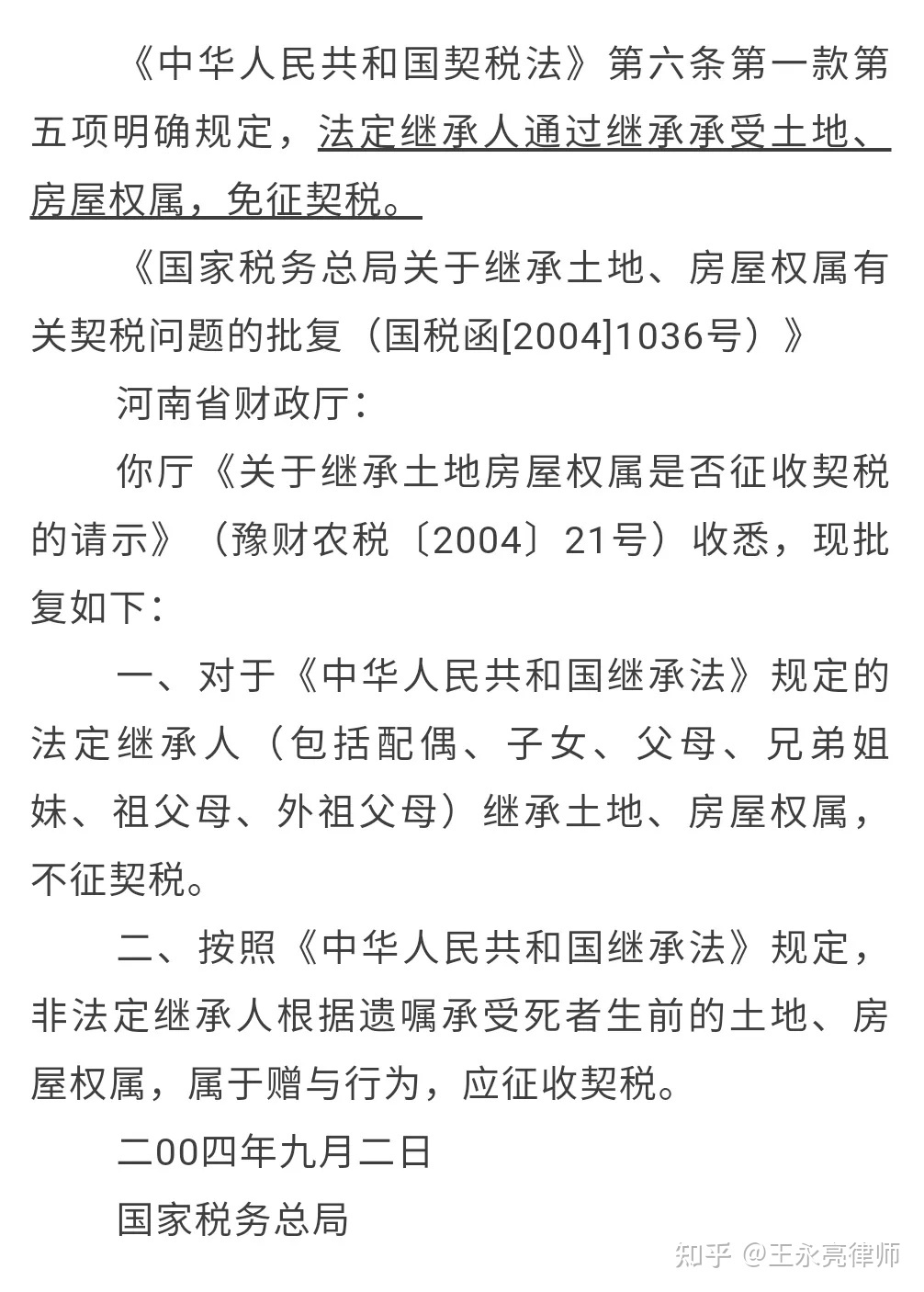

房屋继承是依照《继承法》的要求,把被继承人所遗的房屋原发型继承人的行为。房屋继承不是需要缴税的(包含房产契税、增值税和个人所得税等)。可是有两个标准:一是继承理应在被继承人死亡后才可以产生;二是继承财产的理应是被继承人的法律规定继承人。

《继承法》明文规定的法律规定继承人包含另一半、儿女、父母、兄妹、祖父母、外祖父母、儿媳妇、姑爷。继承第一次序:另一半、儿女、父母。继承第二次序:兄妹、祖父母、外祖父母。

需要留意的是,继承房屋需要申请办理继承公正,收费标准采用按段下降总计扣除。获益额按公证机关授权委托的组织给予的参考价测算,通常小于市价,各个区不一样。

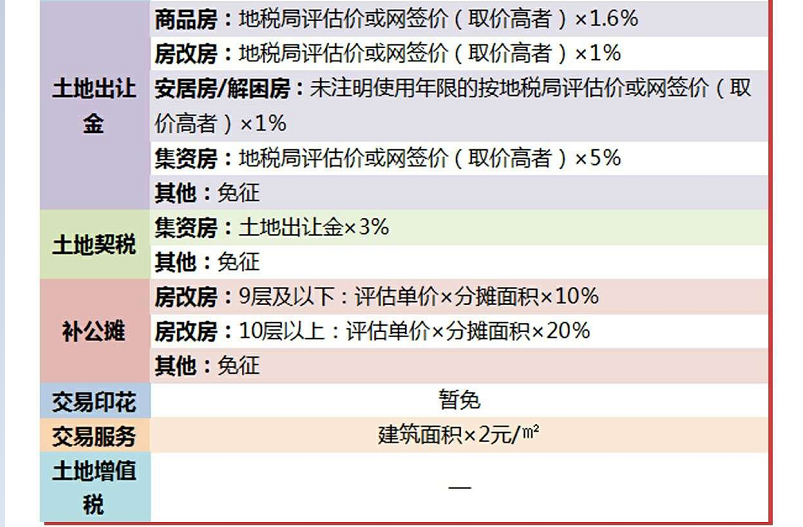

实际规范如下所示:

获益额20万以内的一部分,按不超过1.2%扣除;

超出20万余元不满意50万的一部分,按不超过1%扣除;

超出50万余元不满意500万余元的一部分,按不超过0.8%扣除;

超出500万余元不满意1000万余元的一部分,按不超过0.5%扣除;

超出1000万余元的一部分,按不超过0.1%扣除。

证实单方面赠予或受赠的,递减扣除。(现阶段公证机关只申请办理彼此公正)

需要交的花费为:假如获益额100万,20万1.2% 30;1% 50万0.8%=9400元(公证费用)。

提示:继承过户得到的住宅,再度转让时和交易过户得到的住宅一样一切正常缴税(增值税、个人所得税和房产契税),满五年且为家中唯一住房可免税增值税和个人所得税。(继承或直系血亲赠予获得的住宅,买房時间可以从原产权人买房時间持续测算。)

二、当房屋以赠予方式过户时

依据要求,针对本人无尝赠予房产个人行为,解决受赠人全额的征收房产契税,契税缴纳规范为总房价的3%。无尝赠予房屋给别人,南京现阶段实行的是免税增值税和个人所得税。

需要需注意的是:非家庭主要成员间的房屋赠予合同书,务必经财产公证,所需缴纳公证费用与继承公证费扣除方法同样。

家庭主要成员指:产权人的儿女、父母、兄妹、祖父母、小孙子女、外祖父母、外孙女、公公婆婆、儿媳妇、岳父母、姑爷。

需要交的税费为:公证费用 3%房产契税(家庭主要成员中间赠予过户只需缴3%房产契税)

直系血亲:指彼此之间有一脉相承的亲属关系的左右各代家属,如父母与儿女、外公与外孙女等。

提示:赠予过户得到的住宅,如果是直系血亲中间赠予,再度售卖和交易过户得到的住宅一样一切正常缴税(增值税、个人所得税和房产契税),满五年且为家中唯一住房可免税增值税和个人所得税;非直系亲属中间根据赠予过户得到的住宅,再度转让时需要缴纳20%的个人所得税。(继承或直系血亲赠予获得的住宅,买房時间可以从原产权人买房時间持续测算。非直系亲属赠予获得的住宅。买房時间从受赠产权时间进行测算。)

三、当房屋以交易方式过户时

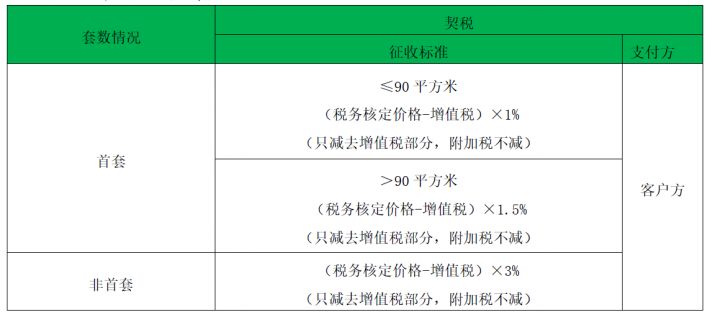

1、房产契税(购房者交)

家中唯一住房非家庭唯一住房

总面积90㎡1%3%

90㎡面积

总面积144㎡3%

2、增值税(按照规定应由卖房子人交,但在具体工作中会出现转嫁购房者的状况)

买房時间≥5年买房時间

普通住房免税记税价格*5.55%

非普通住房(记税价格-买房价格)*5.55%

普通住房:住房面144㎡且容量1.0

记税价格:按《房屋买卖契约》上的房屋出售价格与类似地域类似房子销售市场价格,按"孰高"标准给予确定。

买房价格:依据经营者给予的《销售不动产发票》明确。

满5年怎样定义:

(1)按销售市场价格购买的住宅以《房子产权证》上记述的日期和《契税完税证》的填发日期二手房交易 如何免税,按"孰先标准确定。

(2)按房改政策购买的住宅以《房子产权证》上记述的日期、《公有住房购买合同》的签署日期和支付收条時间,按孰先标准确定。

(3)继承或直系血亲赠予获得的住宅,买房時间可以从原产权人买房時间持续测算。

(4)非直系亲属赠予获得的住宅。买房時间从受赠产权时间进行测算。

3、个人所得税(按照规定应由卖房子人交,但在具体工作中会出现转嫁购房者的状况)

买房時间5年买房時间

住房家中唯一住房能免核准征收1%或检查征收20%

查验征收:经营者可以给予房子原值等花费税票,个人所得税=(记税价格-原值-房产契税-有关税费-有效花费)20%

核准征收:经营者无法给予房子原值等花费税票,个人所得税=记税价格1%(南京市现阶段按此规范征收个人所得税)

家中唯一住房:指南京沒有别的的住宅,对于经营者自己或是另一半在异地是否有住宅、有几身住宅,全是无论的。经营者户下如果有别的的预售房,只需买房纪录能查出,即使房产证沒有办出来二手房交易 如何免税,也不予承认为唯一住房。

需要交的税费为:增值税 个人所得税 房产契税(按具体情况缴纳)

从以上的税费清单可以得到:

1、法律规定继承人中间过户继承最合适

法律规定继承人间的过户,继承最合适,除开公证费用不用缴纳一切税费,非法定继承人间的只有根据赠予或是交易过户。

提示:在操作过程中,由于继承是遗嘱死后才可以开展产权过户,因此这类过户方法的人非常少。

2、房屋须缴增值税时赠予较划得来

假如房屋交易没满5年,需要缴纳增值税的情形下,赠予比交易过户划得来。可是非直系亲属中间房屋赠予过户后,再售卖时要交20%的个人所得税。

直系血亲:指彼此之间有一脉相承的亲属关系的左右各代家属,如父母与儿女、外公与外孙女等。

提示:赠予过户得到的住宅,如果是直系血亲中间赠予,再度售卖和交易过户得到的住宅一样一切正常缴税(增值税、个人所得税和房产契税),满五年且为家中唯一住房可免税增值税和个人所得税;非直系亲属中间根据赠予过户得到的住宅,再度转让时需要缴纳20%的个人所得税。(继承或直系血亲赠予获得的住宅,买房時间可以从原产权人买房時间持续测算。非直系亲属赠予获得的住宅。买房時间从受赠产权时间进行测算。)

3、购买交易满5年家中唯一住房税费最少

具体日常生活,交易是最多见的房子过户的方式。当购买交易满五年且为家中唯一住房时,免税个人所得税、增值税,这时缴纳的税费成本费是相对性较低的。假如购房者家中沒有别的住宅,房屋为90㎡下列的普通住房,房产契税还可以按1%最低水平交,这样的事情税费成本费最少。

《国家国家税务总有关加强房地产业交易本人无尝赠予房产税务管理相关问题的通告》(国税发〔2006〕144号)第一条中“归属于别的状况无尝赠予房产的,受赠人理应递交房屋每个人‘赠予公证委托书’和受赠人‘接纳遗赠公证委托书’,或持彼此一同申请办理的‘赠与协议公证委托书’”与此同时废除。

相关文章

猜你喜欢

今日头条

图文推荐