我省住房公积金贷款业务全面施行减轻缴存职工商业性住房贷款还贷负担

来源:网络整理 2022-07-06 14:05:26

记者从省住房公积金管理局获悉二手房公积金贷款计算器2015年,我省日前出台《海南省个人商业性住房按揭贷款转住房公积金贷款暂行办法》(以下简称“办法”),决定从10月起,商业贷款转住房公积金贷款业务在我省全面施行。据悉,该政策将更好地发挥住房公积金在住房保障中的作用,减轻缴存职工商业性住房贷款的还贷负担,充分保障职工利益。

省住房公积金管理局王艳萍局长介绍,我省住房公积金体制改革以前,由于全省各市县住房公积金贷款政策不统一等历史原因,许多职工选择了住房商业贷款,没有享受到住房公积金贷款这一惠民政策。现在随着我省住房公积金事业的不断发展,住房公积金贷款已逐渐成为我省职工的首选,以前没有选择住房公积金贷款的职工迫切希望将商业贷款转换为住房公积金贷款。为充分保障职工利益,我省决定从10月起,正式开展商业贷款转住房公积金贷款业务。

什么人可以申请?

在本省范围内缴存住房公积金,并在本省行政区域内购买自住住房、已办理了个人商业性住房按揭贷款且尚未结清、具备住房公积金购房贷款条件的职工。

以什么方式担保?

“商转公”贷款采取抵押担保方式,借款人须以申请“商转公”贷款的住房作为抵押物。

申请需什么条件?

2015年9月30日前连续缴存住房公积金6个月以上的职工;

借款人必须为原住房贷款的借款人(需为买受人);

银行同意借款人提前结清原个人商业性住房按揭贷款(以下简称原商业贷款);

原商业贷款所购房产已办妥房屋所有权证;

所购房产可以设定抵押权;

首付款与已偿还个人商业住房贷款金额之和大于等于房屋总价的40%。

贷款额度有多少?

“商转公”最高贷款额度为50万元,且在原商业贷款余额内。

贷款期限有多长?

与住房公积金贷款一样,“商转公”贷款最长期限不超过30年,且不能超过原商业贷款剩余期限。“商转公”贷款利率,按照人民银行规定的住房公积金贷款利率标准执行。

到底能省多少钱?

“50 万30 年期”1 年少支出好几千块

商业贷款转公积金贷款,可以大大缓解借款人的还贷压力。以50万元30 年期,采用等额本息还款方式为例, 按商业贷款现行基准利率5.15%计算,还款总额为982847.21元。假设办理商业贷款, 5年后转为住房公积金贷款,住房公积金贷款现行贷款利率3.25%,经计算总还款额为836467.65元(含前5年还款额),比商业贷款少支出146379.56元。

另外,其他已经开展“商转公”贷款的省份住公积金管理机构在商业贷款转住房公积金贷款过程中多引入担保机构进行担保二手房公积金贷款计算器2015年, 增加了借款人的担保费用负担。我省商业贷款转住房公积金贷款仍然采用住房抵押的方式,不引入担保机构作为中介,不增加借款人的成本费用。

案例演示

案例1

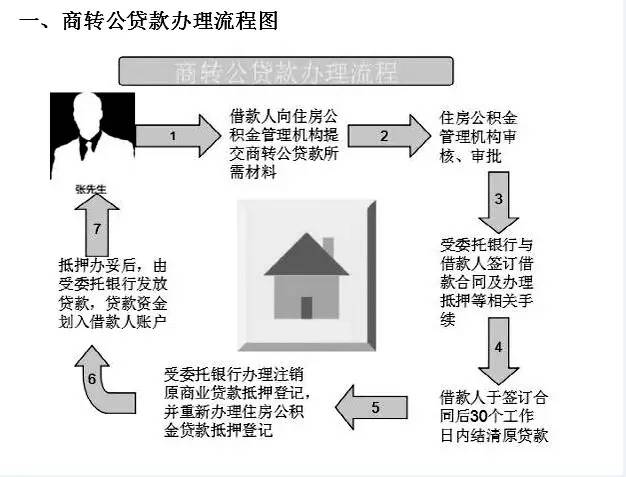

张先生在2013 年购买了一套商品房,当时在建行办理了50万元住房按揭贷款,期限30年,剩余贷款金额为48万元,剩余期限28年。当地房产抵押部门不能同时办理原商业贷款撤销抵押和“商转公”贷款抵押。张先生想办理“商转公”贷款,将按照以下流程办理:

1、申请。张先生按照《海南省个人商业性住房按揭贷款转住房公积金贷款暂行办法》中的规定准备申请商转公贷款所需材料,向购房所在地的住房公积金管理机构提出申请。

2、审核、审批。住房公积金管理机构对张先生的贷款材料进行审核、审批。

3、签订借款合同。审批通过后,住房公积金管理机构将贷款材料送交建行,建行审核同意张先生提前结清原商业贷款,建行业务人员通知张先生签订借款合同及办理抵押所需手续,同时提交提前结清原商业贷款的申请。张先生在30 个工作日内结清原商业贷款。

4、办理抵押登记。原商业贷款结清后,建行到房产抵押部门注销原商业贷款的住房抵押登记,并与张先生重新办理住房公积金贷款的房屋抵押登记。

5、发放贷款。抵押办妥后,建行向住房公积金管理机构申请放贷资金,资金到位后,建行向张先生发放住房公积金贷款48万元,期限28年。

案例2

王先生在2013 年购买了一套商品房,当时在工行办理了50万元住房按揭贷款,期限30年,剩余贷款金额为48万元,剩余期限28年。当地房产抵押部门可以同时办理原商业贷款撤销抵押和“商转公”贷款抵押。王先生想办理“商转公”贷款,将按以下流程办理:

1、申请。王先生按照《海南省个人商业性住房按揭贷款转住房公积金贷款暂行办法》中的规定准备申请商转公贷款所需材料,向购房所在地的住房公积金管理机构提出申请。

2、审核、审批。住房公积金管理机构对张先生的贷款材料进行审核、审批。

3、签订借款合同。审批通过后,住房公积金管理机构将贷款材料送交工行,工行审核同意张先生提前结清原商业贷款,工行业务人员通知张先生签订借款合同及办理抵押所需手续,同时提交提前结清原商业贷款的申请。王先生不需自筹资金结清原商业贷款。

4、办理抵押登记。工行与王先生到房产抵押部门同时办理注销原商业贷款的住房抵押登记和“商转公”贷款住房抵押登记。

5、发放贷款。抵押办妥后,工行向住房公积金管理机构申请放贷资金,资金到位后,工行将贷款资金直接用于结清原商业贷款。王先生成功办理一笔金额为48万元,期限为28年的“商转公”贷款。

相关文章

今日头条

图文推荐