保障性租住房就成了对冲地产投资下行的一大工具

来源:网络整理 2022-07-04 10:04:02

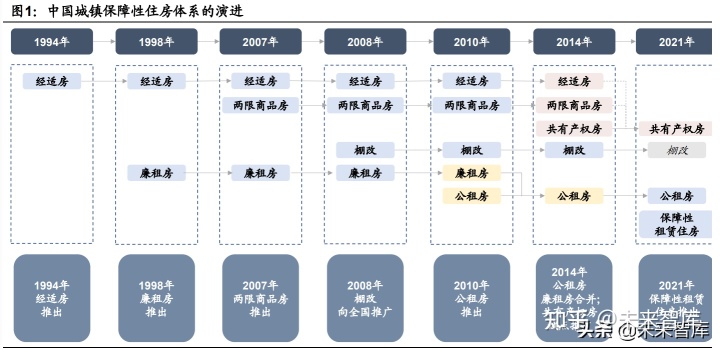

伴随着 2019 年中央重申“房住不炒”的立场之后,房地产属性较强的棚改力度明显下降,而基建属性较强的旧改明显提速。伴随着旧改项目逐步完成,2021年保障房建设的重点已经开始转向公租房。从中央财政预算也可以看出政策重心变化;保障房建设资金安排中,棚户区改造、老旧小区改造资金占比分别由 2020年的 15.0%、70.0%,大幅下降到 2021 年的 6.0%、34.0%,而公共租赁房建设资则大幅提升到 51.5%。中央最近反复强调要“完善长租房政策,扩大保障性租赁住房供给,重点解决好新市民住房问题”,这符合未来城镇化的方向会在户籍制度改革的推动下,从简单的跑马圈地转向流动人口的“市民化”。在流动人口市民化过程中,不仅会带来住房相关需求,而且会衍生出大量对教育、医疗等基础设施以及服务业相关的需求。

保障性住房投资的必要性

在商业地产投资进入下滑通道的情况下,保障性住房建设的发展将在一定程度上对冲商业地产投资的下滑,对地产产业链形成支撑中国保障性住房,也符合“共同富裕”的发展方向。随着保障性安居工程的推进,我国房地产市场从商品房主导向商品房和保障性住房并重的双轨制转变。地产投资的增速下行加大了经济下行压力,保障性住房在一定程度上对冲地产投资下行。未来若地产企业陷入“资产负债表式衰退”,则国家需要适当对地产投资的过快下滑进行兜底,加快安居工程建设就是托底地产投资的方式之一。在经济面临下行压力时坚持房主不炒,会导致总需求迟迟疲软,打压与地产有关的上中下游产业链。在此背景下,既想保证房地产行业对经济发展提供稳定支撑,又要不以房地产作为短期刺激经济的工具,那么保障性租住房就成了对冲地产投资下行的一大工具。在此期间,政府可以继续对郊环的老旧小区进行棚改,被棚改的对象可以拿到棚改资金去购入新房,这一部分新增购房需求将对地产投资形成支撑;同时,政府可以在动迁后的区域进行安居工程建设,加大公租房和保障性住房的供给,既满足居民需求,又能形成新的投资托底经济。

我国保障性住房供给缺口较大,市场潜在投资范围广阔。以深圳为例,2020年起深圳开始增加居住用地供应需求,但目前深圳公共住房供需仍然突出,深圳人力资源轮候候选人内有34.7万人在寻找等待。各大一线城市和热点城市,作为人口净流入城市,在租赁住房上的发展其实远不及海外,未来仍有较大的供给缺口有待弥补。

保障性住房对地产投资的推动作用

首先 ,根据十四五保障性租赁住房筹建计划,上广深计划十四五期间新增保障性租赁住房占新增住房总量比重 45%左右;成都、杭州等新一线城市及部分二线城市计划“十四五”期间新增保障性租赁住房占比达 30%以上。住建部在 21年7 月的发文上也提出“力争保障性租赁住房占新增住房供应总量比例达到30%以上”。根据这一比例,我们预计 39 个大中城市在十四五期间的保障性租赁住房的建设量预计需要达到 700-900 万套。其次 ,考虑到保障性租赁住房以建筑面积不超过 70 平方米的小户型为主,那么十四五期间的全国保障性住房面积预计将会达到 49000-63000 万平方米。目前全国建安成本在 3000-4000 元/平方米,那么 49000-63000 万平方米的保障性住房建设需要 14700-25200 亿元的建安成本,将对地产投资带来较大拉动。最后,考虑到 2022 年作为十四五计划承上启下的一年中国保障性住房,可能需要承担较多,保障房开工和竣工量,那么 2022 年新增的保障性住房对建安投资以及房地产投资的拉动可能维持在较高水平

保障性住房建设的资金更加充裕

今年 7 月,国务院办公厅印发《关于加快发展保障性租赁住房的意见》,从土地、资金、金融、税收支持等方面支持发展保障性租赁住房。 (1)在财税政策上,一是给予中央补助资金支持。中央通过现有经费渠道对符合规定的保障性租赁住房建设任务予以补助(图 44);二是降低税费负担。综合利用税费手段,加大对发展保障性租赁住房的支持力度。(2)在金融政策上,一是支持银行业金融机构以市场化方式向保障性租赁住房自持主体提供长期贷款,在实施房地产信贷管理时予以差别化对待,二是支持企业发行企业债券、公司债券、非金融企业债务融资工具等公司信用类债券,用于保障性租赁住房建设运营。根住建部统计数据,国开行已为 17 个重点城市的 56 个保障性租赁住房项目提供 334亿元的授信额度,并在北京、深圳、杭州等 15 个城市建立了第一批保障性租赁住房项目储备库,融资需求达 710 亿元。

相关文章

今日头条

图文推荐