中国保障性住房及保障性租赁住房政策演进(二)

来源:网络整理 2022-07-04 09:03:30

一、中国保障性住房及保障性租赁住房政策演进

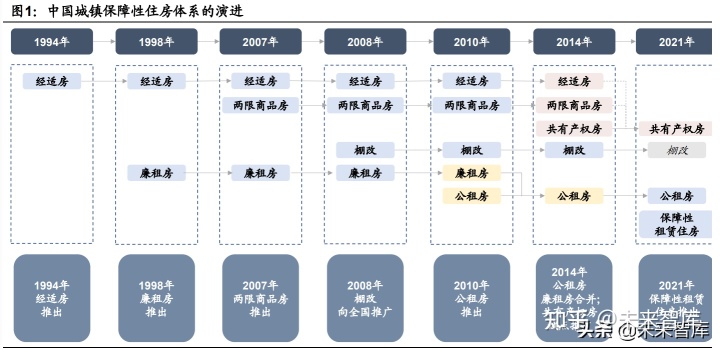

(一)中国城镇保障房体系演进

上世纪80年代,国家开启了对房屋商品化和市场化改革的试点。在市场经济不 断推进和城镇化快速提升的当时,住房供给严重不足,庞大的房地产市场需求促进 了房地产市场的快速发展,1994年人大常委会通过《中华人民共和国城市房地产管 理法》,成为我国规范房地产市场发展的首个法案。同年,国务院颁布了《关于深化 城镇住房制度改革的决定》,旨在促进住房商品化和市场化,加快住房建设,并同时 提出“建立以中低收入家庭为对象、具有社会保障性质的经济适用住房供应体系和 以高收入家庭为对象的商品房供应体系”,在住房“双轨制”下,经适房也成为了我 国保障房体系的开端。

1998年,国务院发布了《关于进一步深化城镇住房制度改革加快住房建设的通 知》,也即“房改令”,明确提出要求停止住房实物分配,逐步实行住房分配货币化。 同时,国家也提出要“建立和完善以经济适用住房为主的住房供应体系”,“最低 收入家庭租赁由政府或单位提供的廉租住房;中低收入家庭购买经济适用住房;其 他收入高的家庭购买、租赁市场价商品住房”,我国“廉租房-经适房-商品房”的住 房供应体系形成。经适房毕竟仍然是住房货币化的一部分,且购买经适房也有一定 的门槛,极度困难的城镇家庭仍无力承担,98年房改也针对这一情况提出了“廉租 房”以保证这一群体的住房需求。

经适房作为房改后政策主导的住房体系的核心,在实际的操作中存在着较多的 问题。经适房用地属于划拨用地,经适房的价格实行政府指导价,按保本微利原则, 利润控制在3%以下,而购买经适房实行申请、审批制度,由市(县)政府决定。在 当时的时代背景下,住房供不应求,房价上涨,不存在限购,经适房购买的分配规则 也并不透明,各地政府在经适房的实际操作中存在着较大的寻租空间。经适房的建设也没有统一的规划和限制,完全由各地政府自行决定,甚至存在单套面积达到200 平米的“豪华型经适房”。在这样的背景下,较多地区的经适房并没有真正覆盖到需 要经适房的中低收入的城镇住房困难居民。

针对经适房运营过程中的问题,政策也开始调整,一方面是是针对经适房本身 的整顿,另一方面是探索新的产权型保障房类型,其中较为重要的是从2007年开始 逐步试点推广的“两限商品房”。“两限房”是指单套面积限制不超过90平米,价 格限制低于周边普通商品房的保障房。两限房和经适房的一个核心区别在于,两限 房属于商品房,其土地来源于招拍挂而非划拨。

2008年开始,金融危机之后,棚改开始向全国推广,特别是在2014年棚改货币 化安置力度加大之后成为了我国保障房体系的主要组成部分,直到2019年开始逐步 退出。

2010年,针对部分地区保障房政策覆盖范围较小、可供出租房屋供应不足,导 致中等偏下收入住房困难家庭无力通过市场租赁或购买住房的问题,住建部等7部门 提出《关于加快发展公共租赁住房的指导意见》,公租房正式进入保障房体系。

2014年,针对廉租房和公租房平行运行的问题,住建部等3部门于2013年底联 合发布《关于公共租赁住房和廉租住房并轨运行的通知》,于2014年开始实行并轨, 将廉租房统一纳入公租房管理。

2014年住建部还正式确立了共有产权房的试点工作,共有产权房进入了国家保 障房体系。值得一提的是,共有产权房与经适房、两限房类似,都属于产权型保障房,在2014年共有产权房正式进入国家试点和国家鼓励共有产权房建设后,在各地 的具体实践中,较多地区的经适房和两限房建设逐步退出,部分地区也开始探索将 经适房、两限房与共有产权房体系进行并轨,共有产权房成为国家当前在产权型保 障房上的支柱。

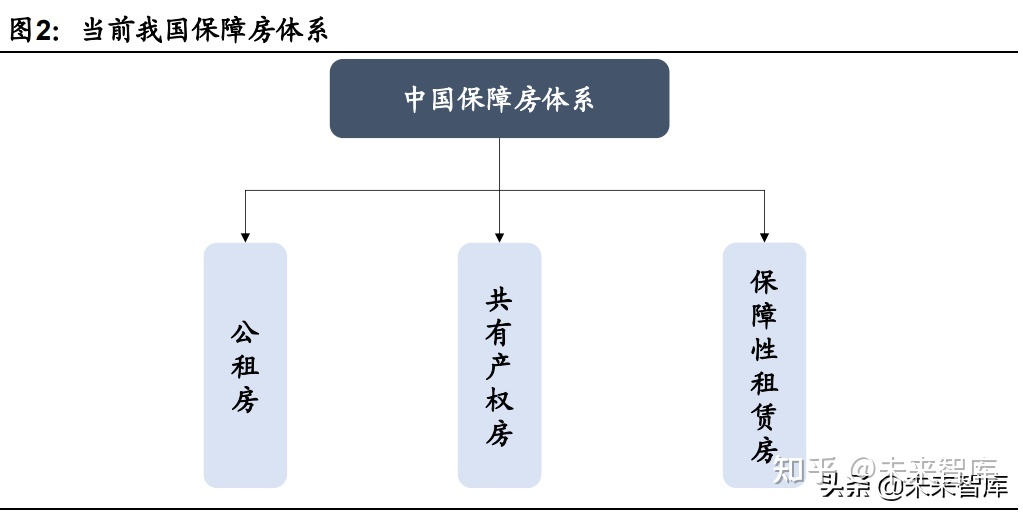

2021年7月,国务院发布了《关于加快发展保障性租赁住房的意见》,正式确立 了保障性租赁住房在保障房体系中的独立地位。2021年8月,国新办“努力实现全体 人民住有所居”新闻发布会进一步明确指出,“加快建立以公租房、保障性租赁住房 和共有产权住房为主体的住房保障体系”,“‘十四五’期间,将以发展保障性租赁 住房为重点,进一步完善住房保障体系,增加保障性住房的供给,努力实现全体人 民住有所居”。至此,我们可以基本明确,当前和十四五期间,我国的保障房体系将 形成公租房、保障性租赁住房、共有产权房三大支柱,而保障性租赁住房则是我国 保障房体系中的增量。

(二)保障性租赁房的特点

保障性租赁房与公租房都属于租赁型保障房,然而,保障性租赁房与公租房并 不相同,与此前我国保障房体系中的其他类别也不相同。我们认为,保障性租赁房 是为应对当前保障房需求的一次创新,其保障群体与之前的保障房有较大的区别。(报告来源:未来智库)

概要而言,保障性租赁房与此前的保障房的核心区别如下:

(1) 不再针对本地化需求。在保障性租赁房之前的全部保障房,针对的全部都是属地化的需求,即长期居住在本城市的收入住房困难家庭,一般而 言都存在本地户籍限制(早期公租房也针对本地户籍家庭,后来逐步放 开户籍限制)。这种理念是一种“属地静态人口观”下的保障房体系, 即政府只服务于本地户籍人口,这是政府提供给本地户籍收入住房困难 人口的一项保障或福利。保障性租赁房则针对外来需求,其旨在保障的 对象可能恰恰要避免本地户籍的限制,而针对的是从其他地区流入的新 市民、青年人。这是一种“发展人口观”,保障的是外部流入的新增人 口的住房需求。

(2) 不再针对收入困难家庭需求。之前的保障房针对的全部是收入困难家庭, 其用意旨在保障住房条件较差的困难人群,但保障性租赁房并不考虑这 一点。外来的新市民、青年人不必家庭收入困难(尽管青年人的收入水 平也并不高),只要有需求都可以申请,此前的保障房申请过程中的各 类收入要求或不再应用于保障性租赁房。另外我们从户型面积要求也可 以看到,保障性租赁房的面积要求较公租房也有所提高(尽管公租房可 能是困难家庭租住,而保障性租赁房有可能是暂时没有孩子的青年人租 住)。

从上述对比中我们可以看到,保障性租赁房与此前的保障房有较大的区别,是 一种崭新的保障房类型。从保障思路上,我们也可以看到,我国的城镇化快速发展 阶段进入了下半场,而城镇化向都市化演进的过程还在持续推进,一些大城市仍然 在持续地吸引外来人口。然而,过去几年大城市的房价上涨较快,房租上涨也较快, 对于外来的新市民、青年人而言,在大城市租住存在着一定的压力,保障性租赁房 体现的就是对这一群体的关怀,在新市民、青年人来到大城市后,着力解决他们在 大城市工作生活初期的阶段性住房需求(保障性租赁房或对租赁年限有一定的限制)。

(三)保障性租赁房的雏形可追溯到

2017 年 尽管保障性租赁房直到2020年12月的中央经济工作会议才首次提出,到2021年 7月国务院发布《关于加快发展保障性租赁住房的意见》才正式成为保障房体系的成员。然而,如果我们把握保障性租赁房的核心思路,从历史政策梳理来看,保障性租 赁房的思想可以从2015年开始,雏形在2017开始显现。

2015年1月,住建部《住房城乡建设部关于加快培育和发展住房租赁市场的指导 意见》首次指出,在城市居民家庭通过租赁解决住房问题比例逐年上升的背景下, 当前住房租赁市场发展不足,要加快培育和发展住房租赁市场。

2015年12月,中央经济工作会议首次提出“租购并举”,并指出将“公租房扩 大到非户籍人口”,这是租赁性保障房向外来人口开放的开始。

2016年3月,国家公布“十三五”规划,提出了“以解决城镇新居民住房需求为 主要出发点,以建立购租并举的住房制度为主要方向,深化住房制度改革。对无力 购买住房的居民特别是非户籍人口中国保障性住房,支持其租房居住,对其中符合条件的困难家庭 给予货币化租金补助。把公租房扩大到非户籍人口,实现公租房货币化。”城镇新 住民的住房需求被放在了住房制度改革中较为重要的位置。

2017年7月,住建部等9部委联合发布了《关于在人口净流入的大中城市加快发 展住房租赁市场的通知》,首次提出“在人口净流入的大中城市加快发展住房租赁 市场”,并“优先面向公租房保障对象和新市民供应”,并选取了12个城市作为首 批住房租赁试点,这已经是当前保障性租赁房的雏形。

此后,2019年和2020年,中央财政分别选择了16个和8个城市作为发展住房租 赁市场的试点城市。2020年底中央经济工作会议正式提出了保障性租赁房。

二、中国城镇保障房历史建设套数与投资

(一)中国城镇保障房新开工套数

根据住建部、政府工作报告等官方部门或报告披露的保障房建设数据,我们整 理和梳理了我国城镇保障房开工套数的历史,总结来看,城镇保障房的建设主要有 如下几条主线。

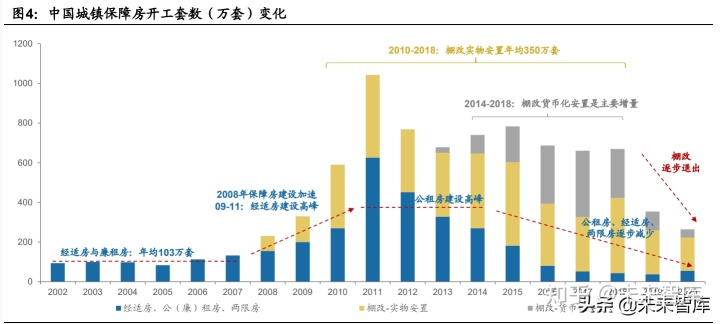

2007年及之前,我国的保障房建设主要是经适房与廉租房,2002-2007年平均 新开工保障房套数103万套。2008年我国保障性安居工程建设开始大规模展开,2008年新开工经适房与廉租 房155万套,2009-2011年是我国经适房建设高峰,年均建设计划达到130万套。

2010年提出建设公租房后,2011-2014年是我国公租房建设的高峰期,2011年 在公租房、经适房和棚改的三重加持下,我国保障房开工套数达到历史最高值1043 万套。截至2014年底,我国公租房(含廉租房)建设总套数达到1660万套。此后, 公租房建设逐步减少,而经适房则自2012年开始逐步减少,我国除棚改以外的保障 房建设开始进入下滑期,2018-2019下滑至仅约40万套,2020年租赁住房的建设有 所增加,数量提高至55万套。

2008年棚改开始向全国推广,棚改成为我国保障房体系中一个极为重要的组成 部分。2008-2010棚改体量逐步攀升,2010-2013年棚改平均新开工套数约340万套。 2014年在房地产库存高峰和房地产下行周期下,国家加大了棚改货币化安置力度, 2014-2018年棚改实物化安置新开工平均仍保持在350万套左右的水平,而货币化安 置在2014-2018年成为了主要增量。我国棚改新开工套数的高峰在2018年,全国棚 改新开工套数达到626万套。2019年开始棚改逐步退出,2020年棚改新开工套数仅 约210万套,根据住建部披露的历史总棚户区数量计算,我们预计2020年底仍有存量棚户区约413万套。

截至2020年底,我们计算全国历史以来开工保障房约8835万套,其中经适房约 1400万套,公(廉)租房约2076万套,两限房282万套,共有产权房约30万套,棚 改5818万套。根据我国披露的保障房建设计划、实际完成情况及相关的结构,我们 对历年的建设节奏做了一个大致估算,具体来看,参考历史上各类主要保障房的建 设历史,经适房的建设高峰在2009-2011年,每年新开工约130万套,公租房的建设 高峰在2011年,新开工461万套,棚改实物化安置的高峰在2015年,新开工421万套,棚改整体新开工的高峰在2018年,为626万套。

(二)中国城镇保障房投资金额

从资金来源来看,我国的城镇保障房建设投资主要有4个资金来源:财政、贷款、 政府债券和其他资金。

财政资金是中央政府和地方政府的保障性安居工程支出,根据2020年的财政支 出明细,共包括9个类别,其中4个类别直接与保障房建设相关:廉租房、公租房、 棚改、住房租赁市场发展(2020年新增)。

贷款主要包括商业银行提供的保障房开发贷款、政策性银行提供的以PSL为代 表的棚改贷款、公积金贷款(公积金的增值收益也有极大比例用于保障房建设,不 属于贷款,但在这里按照主体一致原则与公积金贷款归为一类)以及其他金融机构 的贷款。

政府债券资金主要有3种,一般政府债券(实际资金比例未知),棚改专项债以 及保障性安居工程专项债。

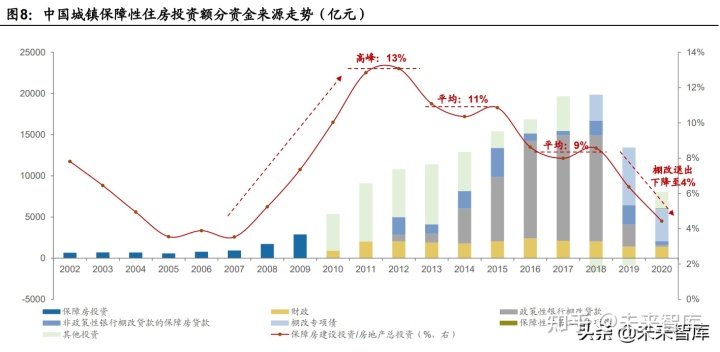

我们根据在住建部或财政部在2012-2020年期间披露的保障房或棚改投资金额,结合保障房开工套数,估算和梳理了2008-2020年的保障房投资金额情况。从资金来 源来看,2011-2018年期间,财政资金来源整体较为稳定,2011-2018年基本稳定在 2000亿元左右,2019-2020在保障房建设下滑的背景下也有所下滑,平均为1400亿 元。贷款方面,2014-2018年是政策性银行棚改贷款投放的高峰,其中2018年投放达 到1.29亿元,有力地支撑了棚改建设。其他投资在我们的计算口径里,事实上是在当 年保障房建设资金需求中的资金缺口,这部分资金主要包括一般性地方政府债、地 方政府融资平台等(前文图中的灰色底色部分)。值得一提的是2018-2019年其他投 资为负值,主要是由于棚改专项债开始发行,不过我们统计的棚改专项债是募资额, 实际落地用于保障房建设存在着资金落地节奏的问题,因此计算值为负。

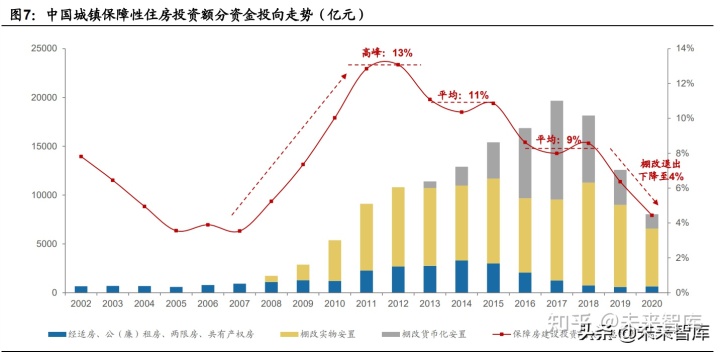

我们结合资金投向和资金来源梳理保障房投资的历史变化。从投资的绝对金额 来看,保障房投资金额在2017年及之前基本呈现上涨趋势,从2007年的927亿元增 长到2017年的顶峰19658亿元,CAGR达到35.7%,此后下降至2020年的8043亿元,降幅CAGR为25.8%。

从保障房建设投资(扣除棚改货币化安置的保障房投资,棚改货币化安置的群 体去市场上购买了商品房,其金额并未形成真实的保障房建设投资)来看,2007年 之后我国保障房建设开始加速,保障房投资开始快速上涨,且增速持续高于(商品 房)房地产开发投资的增速,2012年保障房建设投资占房地产总投资的比例达到历 史峰值13%,2013年之后,保障房建设投资基本稳定(2012-2018保障房建设投资都 基本稳定在1万亿左右),但(商品房)房地产开发投资仍在持续增长,保障房建设 投资持续下滑,2020年规模为6563亿元,较2018年下降41.8%,占房地产总投资的 比例下降至4%,与保障房开始大规模建设之前的水平相当(2005-2007年),保障 房建设对房地产总投资的贡献已经较小。

棚改货币化安置自2013年开始,此后持续增长,2017年棚改货币化安置金额达 到顶峰10120亿元,占当年(商品房)房地产开发投资比例达到9.2%。

结合资金投向,2014年开始,伴随着棚改货币化安置力度加大,以PSL为代表 的政策性银行棚改贷款成为了保障房投资的重要资金来源,2016-2018年均超过1万 亿,2018年达到峰值12856亿元,2016-2018年政策性银行棚改贷款占保障房总投资 的水平维持在平均69%的高位。2019年棚改的退出与政策性银行棚改贷款的减少相 伴而行,保障房投资开始下行。棚改专项债自2018年开始发行,成为了政策性银行 棚改贷款之外另一项重要的棚改资金来源。值得一提的是,棚改专项债在过程上有 一些小插曲。

2019年9月,国常会提出,专项债资金不得用于土地储备和房地产相关领域,棚改专项债一度暂停。2020年5月,专项债的资金方向有所放松,允许投向棚 改,不过仅限已开工项目,且不得用于货币化安置项目,因此自20年7月开始,棚改 专项债再度发行。2021年2月,财政部和发改委联合发文,专项债用途再度调整,棚 改专项债主要支持在建收尾项目,适度支持新开工项目,棚改专项债可以再度用于 棚改新开工。2020/2021棚改专项债发行额分别达到3945/4441亿元。

从2021年的资金来源来看,我们整理了截至最新的各类资来源情况,不考虑财 政资金,2021年保障房投资同比减少761亿元,对2021年的保障房投资(20年基数 为8043亿元)拉动为-9.5%,2022年的保障房投资增速或存在低基数效应。

具体来看,棚改专项债和保障性安居工程专项债是保障房投资资金的主要增量, 其中保障性安居工程专项债是较新的专项债,自2020年开始发行,当前体量较少, 2021年仅466亿元。考虑到棚改逐步退出且棚改专项债主要用于在建收尾项目,棚改 专项债对于新增投资的拉动作用不大,在加强保障房建设的前景下,保障性安居工 程专项债或将替代棚改专项债成为一项重要的资金来源。PSL在2021年全面退出, 已经没有增量贷款,而保障性安居工程贷款量则在萎缩,截至21Q3同比净减少2128 亿元,这或与2021年初以来的房地产贷款集中度要求有关。(报告来源:未来智库)

三、中国城镇保障房投资预测

(一)预计“十四五”期间全国共将建设 981 万套保障性租赁房

前文我们也提到,在棚改逐步退出,公租房建设高峰结束的背景下,保障性租 赁房成为了我国保障房建设的主要增量,保障性租赁房成为我们考量保障房投资增 长和稳定整体房地产投资的核心变量。

在全国“十四五”规划确定将扩大保障性租赁住房供给之后,地方政府也纷纷 在各自的“十四五”规划中表态支持保障性租赁房建设。截至最新,共有7省(不含直辖市)、46市在“十四五”规划中表态支持,其中披露筹建套数的省市“十四五” 期间计划筹建684万套。

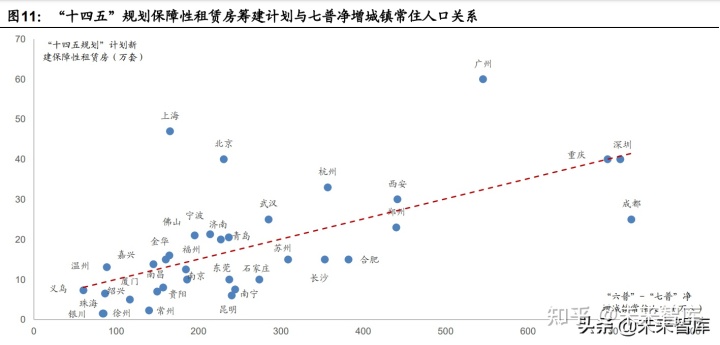

我们整理了各省市“十四五”规划中披露保障性租赁房筹建套数计划的城市, 将建设计划与该城市“六普”到“七普”之间新增的城镇常住人口做一个对应,可以 看到,两者之间存在着较为明显的线性关系,“七普”期间净增城镇常住人口多的城 市倾向建设更多的保障性租赁房,这也与保障性租赁房旨在保障人口净流入城市中 的新市民、青年人的主旨吻合。

我们进一步将披露建设计划的城市做一个内部结构拆分,可以看到,建设计划 事实上也与城市的规模有较大的关系。城镇常住人口基数大的大城市财政实力更强, 对外来人口的吸引力也更强,净增人口的人均住房套数也更多,其中一线城市达到 每千人113套,城镇常住人口500万人以上的非一线城市达到每千人75套,500万人 一下的城市达到每千人45套,平均来看,整体城镇净增人口每千人62套。

保障性租赁住房针对的是人口净流入城市的新市民、青年人的暂时性住房需求, 这也决定了其性质不同于过往的保障性住房本地性需求的分散化的特点(各地根据 自身的收入困难家庭情况都应当有建设任务),而呈现了鲜明的集中性,在一省之 中,人口基数大、净流入人口多的大城市,是本省保障性租赁住房建设的主力。

住建部对保障性租赁房建设提出重点要求的,也仅是40个重点城市(而非全面 的、普遍性的要求)。2021年40城保障性租赁住房建设新开工目标93.6万套,40城 大概率包含了过去的试点城市,且提出了在“十四五”期间支持保障性租赁房建设 的很多城市,由于时间原因,在2021年大概率来不及,我们认为40城2021年的新开 工目标93.6万套大概率是全国的整体建设量,我们预计2021年全国整体的保障性租 赁住房建设规模大约在100万套左右。

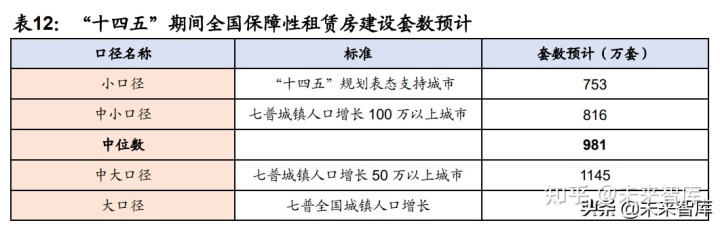

根据已披露“十四五”保障性租赁房建设计划的省市,我们计算建设计划与七 普净增人口的对应关系为平均每千人62套,根据该数据,我们计算4个口径的“十四 五”全国保障性租赁房建设规模,我们以全国“七普”净增全部城镇人口2.4亿人计 算,“十四五”期间全国保障性租赁房建设最多不超过1466万套。在衡量各个口径 的合理性后,我们认为合理的中位数估计为,“十四五”期间全国保障性租赁房建设 套数预计为981万套。

值得一提的是,我们以平均每新增千人62套的计算事实上在一定程度上高估了 总建设套数。前文提到,保障性租赁房呈现了集中性的特点,而且与城市的人口规 模有关,大城市承担着更大的保障性租赁房建设需求与目标。住建部要求有明确建 设指标的仅40个大中城市,小城市的保障性租赁房建设事实上达不到每千人62套的 水平。

(二)我们预计 2022 年保障房建设拉动房地产总投资增长 1.9%

我们首先阐述一下我们在预测时的核心假设:

(1) 根据全国棚户区数量和历年棚改新开工套数计算,截至2020年底,我们 预计仍有约413万套存量棚户区,我们假设这些存量的棚户区在2021- 2024年按“4321”的比例全部完成开工;(2) 预计2021年棚改货币化安置比例为10%,此后为0%;(3) 2020年由于部分租赁房建设力度加强,公租房开工套数提高,2021年开 始保障性租赁房单独考虑,我们预计公租房维持2018-2019平均40万套 的开工水平;(4) “十四五”期间保障性租赁房总开工套数为981万套,其中2021年新开 工套数为100万套,剩余849万套按前紧后松“4321”的节奏在2022-2025 年开工完毕,每年的建设套数分别为352、264、176、88万套;

(5) 棚改(套均90平米)和公租房(套均60平米)的投资成本以2020年为基 数(棚改约2700元/平米,公租房约2300元/平米),按年均3%的速度增 长;(6) 保障性租赁房(套均70平米)2021年投资成本为4000元/平米(保障性 租赁房主要在一二线城市,投资成本较高),此后按年均3%的速度增长;(7) t年新开工的保障房,按照“433”的投资节奏分3年投资完毕;(8) 2021-2022年商品房房地产开发投资金额按我们2022年房地产年度策 略计算,2023-2025年假设维持2022年的水平。

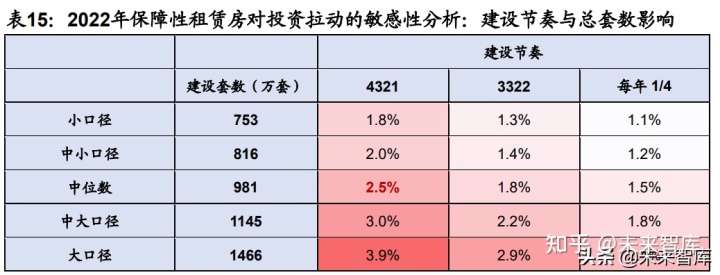

根据以上假设,我们得到如下的测算结果。如表格内容所示中国保障性住房,保障性住房投资 包括保障性租赁房、公租房和棚改投资等三个主要部分,其中三者合计21年建设投 资规模为7306亿元,而22年的我们预测的投资规模总额为9729亿元,22年增量投资 为2423亿元,拉动保障房投资同比增长33.2%。

进一步,我们将保障房建设投资与房地产开发投资合并计算,21年预计全年房 地产总投资额为15.5万亿,而22年按照房地产开发投资下降5.2%(详情请见广发证 券房地产年度策略)测算,全年房地产开发投资为14.0万亿,房地产总投资为15.0万 亿,相比2021年下降3.0%。若单独计算保障性租赁房22年的投资增量3810亿,则相 对21年房地产总投资基数增长2.5%,保障房建设投资对房地产总投资的拉动为1.9% (主要是棚改退出对房地产总投资的拉动效应为负),是“十四五”期间保障房投资 拉动房地产总投资增速的峰值。2024年开始,保障房投资额开始减少,对整体的房 地产总投资的贡献衰退。

针对保障性租赁房对总投资的拉动作用,我们关注核心4个变量:保障性租赁房 “十四五”期间的新开工总套数,保障性租赁房的建设节奏,保障性租赁房的套均 面积,保障性租赁房的投资成本,做一个拉动效果的敏感性分析。

首先是固定建安成本为4000元/平米,套均70平米,建安成本年增长3%,三年 施工期投资节奏为433不变,针对建设套数与建设节奏来做敏感性分析。最大建设规 模为1466万套,最小建设规模为753万套,节奏按照22年投资力度占比40%、30%、 25%三档进行测算,则22年投资拉动最大幅度为3.9%。

若固定十四五建设规划总套数为981万套,建设节奏为22年投资力度占比40%, 针对建安成本和套均面积做敏感性分析,则22年最大拉动幅度为3.1%。

总结来看,我们认为保障性租赁房对房地产总投资的拉动或与公租房类似,属 于阶段性高峰建设需求。2025年“十四五”规划结束后,随着人口净流入城市的保 障性租赁房建设结束,保障房建设拉动的阶段性房地产总投资增长将面临进一步失 速。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

相关文章

今日头条

图文推荐