2020年昊海生科净利大幅下滑37.95% 医美板块连续两年营收负增长

来源:经济日报-中国经济网 2021-03-31 20:39:53

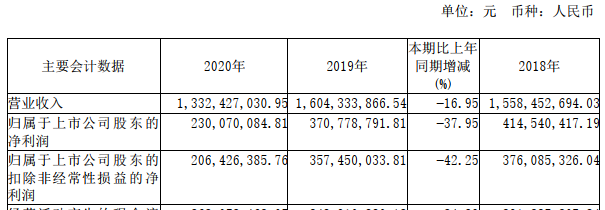

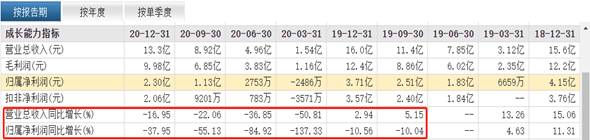

中国经济网北京3月31日讯(记者朱国旺 杨奇奇) 日前,上海昊海生物科技股份有限公司(以下简称“昊海生科”)发布2020 年年度报告显示,去年公司营业收入13.32亿元,同比减少 16.95%,归属于上市公司股东的净利润2.30亿元,相较去年大幅下滑37.95%,其中,医美相关产品线连续两年营收负增长。

来源:2020年年报

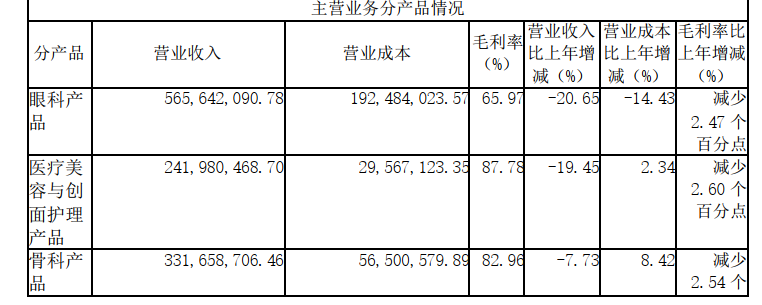

据了解,昊海生科产品主要应用于眼科门诊及择期手术、 医疗美容门诊、骨关节腔注射诊疗以及非急诊外科手术等,产品线主要分为眼科产品、骨科产品、医疗美容与创面护理产品、防粘连与止血产品和其他产品。

昊海生科在年报中解释,营收下滑的原因是受新冠肺炎疫情影响,公司相关手术及诊疗服务均被纳入临时停诊范围,集团业务受限显著,各产品线营业收入均较上年有所下降。

医美板块连续两年营收负增长

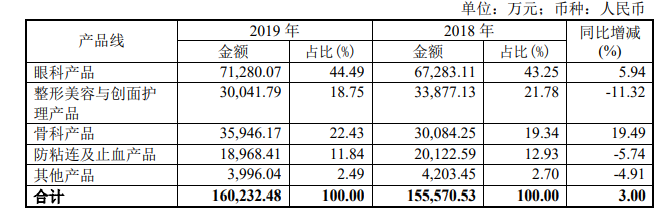

来源:2019年年报

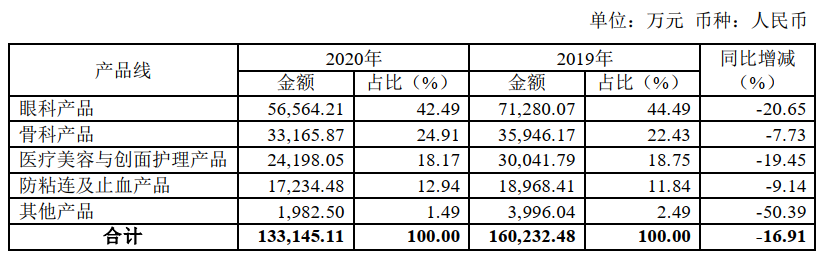

来源:2020年年报

来源:2020年年报

自颜值时代到来,昊海生科医美相关产品及数据备受关注,但2019年至2020年,昊海生科医美相关板块营收数据并不好看。2019年年报显示,2019年昊海生科整形美容与创面护理产品总营收3.00亿元,同比减少11.32%,而2020年进一步减少至2.42亿元,下降幅度达19.45%,医美相关产品数据也大幅缩水。

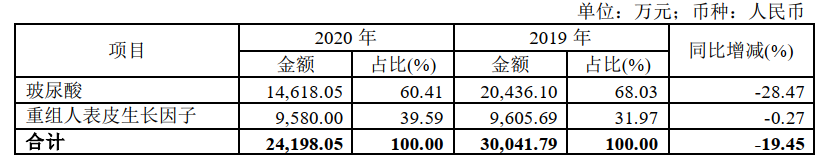

据了解,该公司医疗美容与创面护理产品主要为玻尿酸和重组人表皮生长因子,玻尿酸2020年营收1.46亿元,占总营收60.41%,相较去年同比减少28.47%;重组人表皮生长因子2020年营收9580万元,占总营收39.59%,相较去年同比减少0.27%。

此外,2020年昊海生科在眼科产品、骨科产品、防粘连与止血产品与其他产品的营业收入均为下滑状态,相较去年同比依次亏损20.65%、7.73%、9.14%、50.39%。

对于其他产品营业收入降幅较大,昊海生科解释,主要系由于美国疫情影响,下属子公司销售的高分子聚合物产品减少订单所致,同时由于高分子聚合物产品的毛利率高于此类下的其他产品,其占比的下降也导致其他产品整体毛利率较 2019 年度下降 30.80%。

记者通过东方财富网数据发现,2020年全年四个季度昊海生科的营收增长率与归属净利润增长率皆为负指数。2020年自第一季度至第四季度该公司营业总收入同比下滑率依次为-50.81、-36.85%、-22.06%、-16.95%;2020年自第一季度至第四季度该公司归属净利润同比下滑率依次为-137.33%、-84.92%、-55.13%、-37.95%。此外,2019年第三第四季度该公司归属净利增长率也同为负数,分别为-10.04%、-10.56%。

加大研发力度 发展肉毒素、医美光电设备

年报还显示,报告期内,昊海生科研发费用占营业收入比重由上年同期的 7.24%增长到本期的 9.49%。据了解,目前昊海生科正有29款在研产品,研发方向主要集中在现有眼科、 医疗美容与创面护理、骨科、防粘连及止血等治疗领域。

其中,公司在医疗美容领域正在研发过程中的产品有3款。昊海生科在年报中表示,报告期内,第三代线性无颗粒玻尿酸产品“海魅”于 2020 年 3 月获得国家药监局批准注册现已上市销售,第四代有机交联玻尿酸产品于 2020 年 11 月进入临床试验阶段。

日前,昊海生科进军光电设备与肉毒素等医美细分领域。

今年3月3日,昊海生科与美国EirionTherapeutics,Inc.签署股权投资协议和产品许可协议,持有Eirion约13.96%股权。通过投资Eirion,昊海生科表示将进完善肉毒素布局,建立公司皮肤填充产品线。此外,昊海生科通过投资美国RecrosInc.及收购欧华美科,将产品线拓展至物理类皮肤旋切设备,进军激光、射频类皮肤护理光电设备领域。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章