提前还贷要交补偿金?为什么提前还钱还要额外“补偿”银行?

来源:网络整理 2022-08-05 15:03:25

为什么提前还钱反而还要额外“补偿”银行?

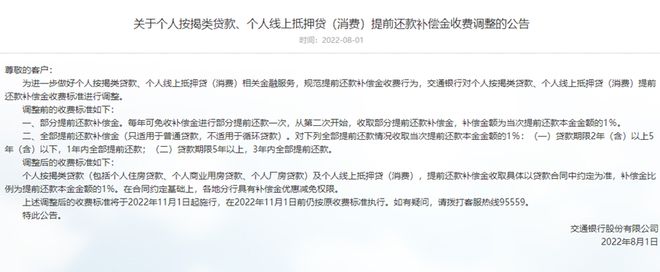

就在8月1日当天,交通银行发布了一条公告,将调整个人按揭类贷款、个人线上抵押贷(消费)提前还款补偿金的费用收取。

但该公告仅公布一天后,8月2日交行就在其官网删除了上述公告。

第一财经记者咨询客服人员,对方表示“可能抱怨太多撤下了”,但具体原因不清楚。

北京商报记者随后咨询该行客服人员,客服方面仍表示,11月1日起依旧按上述公告政策执行。

对此,有网友戏称表示:只是删除公告而已,该扣的钱一分不会少扣的。对网点员工咨询后,员工表示关于补偿金如何收取主要根据合同条款。各地分支机构与客户协商后决定收取与否,以及相关金额为多少。但是目前网点员工也没有确切消息,具体有哪些地方会执行最新的政策。

本次公告的具体细则调整前的收费标准如下:

1.部分提前还款补偿金。每年可免收补偿金进行部分提前还款一次,从第二次开始,收取部分提前还款补偿金,补偿金额为当次提前还款本金金额的1%。

2.全部提前还款补偿金(只适用于普通贷款,不适用于循环贷款)。对下列全部提前还款情况收取当次提前还款本金金额的1%:(一)贷款期限2年(含)以上5年(含)以下,1年内全部提前还款;(二)贷款期限5年以上,3年内全部提前还款。

而调整后的收费标准如下:个人按揭类贷款(包括个人住房贷款、个人商业用房贷款、个人厂房贷款)及个人线上抵押贷(消费),提前还款补偿金收取具体以贷款合同中约定为准,补偿金比例为提前还款本金金额的1%。在合同约定基础上,各地分行具有补偿金优惠减免权限。我们通过对比可以看到,这1%的补偿金并不是本次公告新增的收费条款,而是原来就存在的。本次公告是对收费范围进行调整,收取范围更广、优惠条件减少。但是据了解,关于提前还款补偿金这一点,通常是银行会与客户进行协商的结果,所以通常都会有一定减免。

其他银行关于提前还款的情况?

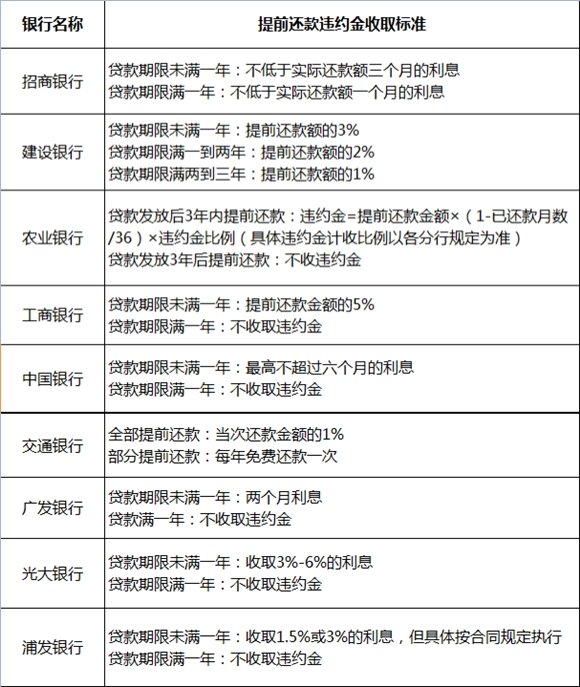

“贷款3年内提前还款有违约金,为当次提前还款金额一个月内的应付利息。”农业银行浙江地区某网点的客户经理表示,贷款超过3年后,提前还款无需缴纳补偿金。

杭州银行的一位工作人员则表示,贷款下发3个月即可提前还款,且不设违约金。

中国银行、工商银行的客服均表示,提前还款违约金具体按协议价格收取,不超过归还本金的六个月贷款利息,部分特殊情况免收。

房贷并不是本次调整的主要针对目标

通过咨询一些贷款客户以及相关业内人士,所反映出的情况表示,由于商业贷款的利率高,每月还款压力大,提前还款能有效减少后续的利息开支。

另外,也有部分按揭客户表示,在近期有闲余资金的情况下,提前还款能节省房贷利息、优于不确定性大的投资理财。部分有贷款需求的购房者则希望在提前还贷后把房产做抵押,以便获得成本更低的贷款。

而对于银行来说,目前面临的房贷利率整体较之前的利率明显下降,整体上由于房贷金额总量大,提前还房贷并不普遍,预计实际影响有限。

分析师表示:“银行调整提前还款补偿金,一方面是为了弥补贷款方由于债务人提前还款而导致的一定未来利息损失;另一方面,由于房贷对于银行仍是优质资产之一,调整补偿金也适度增加了提前还款成本。”

而未来这种情况其他银行是否会跟进?

中关村互联网金融研究院首席研究员董希淼表示,在实践中,较少银行对提前还款行为收取违约金。他预计,其他银行不会跟进交行此举措。

“个人认为,在当前的环境下,并不鼓励这种做法。”资深行业人士王剑辉认为工行房贷26,这种做法应该也不会成为普遍现象,因为要不要收补偿金具体跟各家银行的情况相关,比如资金是否充裕。同时也跟各地区的情况有一定关系,如果有些地区担心客户这边产生新的风险,造成不良资产,可能会鼓励客户提前还款。

董希淼还表示,交通银行作为国有大型商业银行工行房贷26,应当在服务实体经济、普惠大众百姓等方面展现出大行的应有作为和担当。

另外,补偿金调整一定程度上可能会导致客户与银行更多的纠纷。此前银保监会发布的数据显示,今年一季度,交通银行的平均每千营业网点投诉量、平均每千万个人客户投诉量均已经位列国有大型商业银行第一。

相关文章

今日头条

图文推荐