中国有2轮刺激,本文市场稳的传导路径传导时间

来源:网络整理 2022-07-17 10:05:07

过去14年,在房地产下行周期,中国有2轮刺激,本文通过复盘分析,从政策松到市场稳的传导路径、传导时间。

01

核心观点

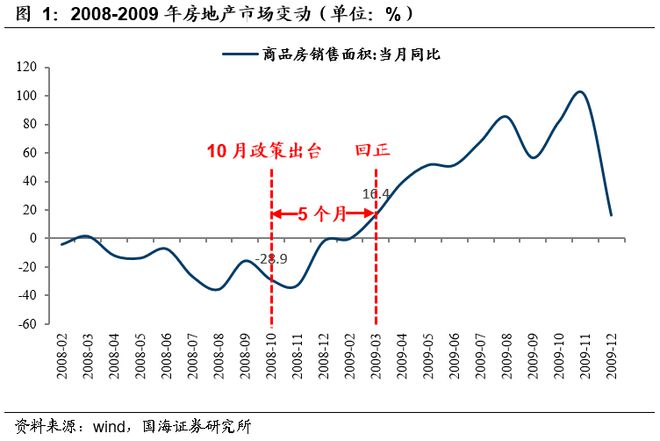

2008-2009年:全国范围下调首付比例、贷款利率,销售增速5个月后回正

2008年全球金融危机蔓延,2008年10月27日,央行出台新政,贷款利率下限下调为0.7倍,首付比例下调为20%。2008年12月国务院发布《关于促进房地产市场健康发展的若干意见》,鼓励普通商品住房消费。

商品房销售面积增速5个月后转正。2008年8月,全国商品房销售面积增速一度下探至-35.7%,10月政策出台后,销售增速逐步回升,2008年11月-2009年3月全国商品房销售面积增速分别为-32.9%(11月)、-2.2%(12月)、-0.3%(2月)、16.4%(3月)。

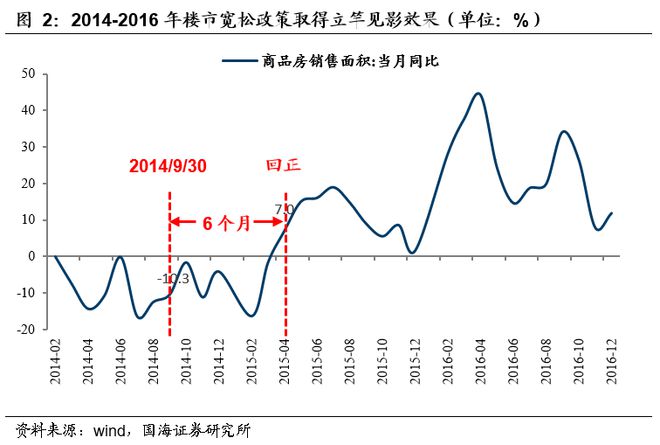

2014-2016年:四波组合拳,销售增速6个月后回正

以14年930为时间节点,2014年2月-2015年3月全国商品房销售面积同比持续为负,2015年4月,在政策全面宽松6个月后,销售面积增速由负转正,当月增速7%,并于2016年4月增速攀顶至44.1%。

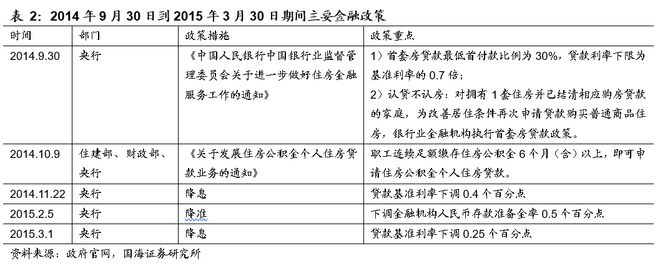

14年930:“认房认贷”标准修改。9月30日,以放松限贷为特点的全国性宽松开启:二套房认定标准由“认房又认贷”改为“认贷不认房”,同年11月央行重启降息。

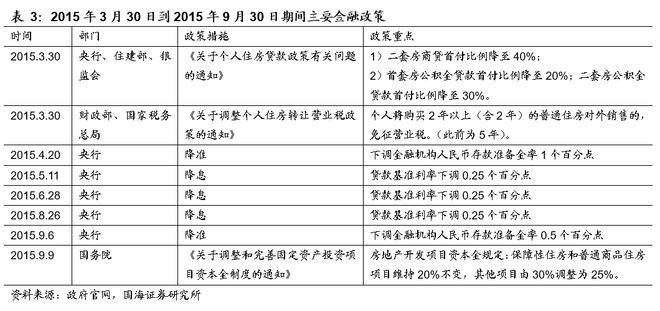

15年330:降二套首付、营业税减免优惠。市场无明显复苏迹象,地产投资降至冰点。3月30日五部委将二套房首付比例降至40%、出售房屋营业税免征年限由5年缩短至2年。降低首付比例直接提高了居民杠杆水平,营业税减免优惠刺激了居民换房热情,此后央行3次降息、2次降准。

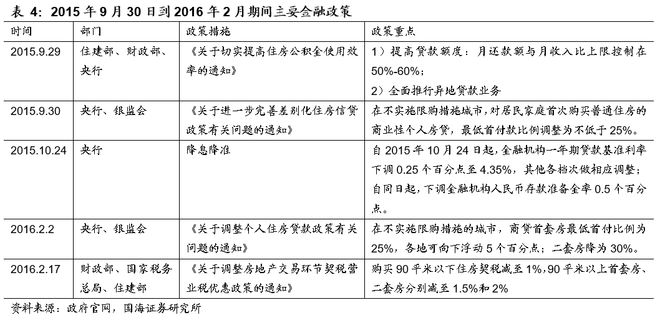

15年930:降首套、二套首付。9月30日,四部委再出两项新政,将非限购城市首套商贷首付比降至25%;同时提高公积金贷款额度、全面推行异地贷。此后商贷首套首付比又降至20%,二套首付比降至30%,央行再度降息降准各1次,利率优惠叠加低首付,信贷处于全面宽松状态。同时,2015年12月中央经济工作会议提出供给侧改革五大任务之“去库存”,棚改货币化力度加大,一二线城市房地产市场启动。

16年2月,财政部、国家税务总局、住建部联合发布《关于调整房地产交易环节契税营业税优惠政策的通知》,规定“购买90平米以下住房契税减至1%,90平米以上首套房、二套房分别减至1.5%和2%”。这是本轮调控的最后一项重大全国性政策,至此四招“刺激组合拳”出尽。此后全国性调控退出,开始强调“因城施策”,表现为两个方面:一是热点城市收紧,二是非核心城市继续去库存。

2022年:面对分化的市场形势,因城施策迎来政策调整

长效机制强调“因城施策”, 22个长效机制试点城市:北上广深4个一线城市和南京、苏州、杭州、厦门、福州、重庆、成都、武汉、郑州、青岛、济南、合肥、长沙、沈阳、宁波、长春、天津、无锡18个二线城市。这些城市的政策调整极具信号意义。

政策层面,一线城市基本没有放松空间。二线城市放松空间大,但城市分化严重。杭州为代表的二线城市:库存低、价格上涨压力大,政策放松不迫切;郑州为代表的二线城市:高库存、市场弱,政策放松迫在眉睫。三四线城市库存高位、市场疲软,全面放松势在必行。

(1)一线城市:市场回暖,主要政策空间是降低商业贷款利率,历史经验看,一线从政策放松到市场反弹只需要一夜之间

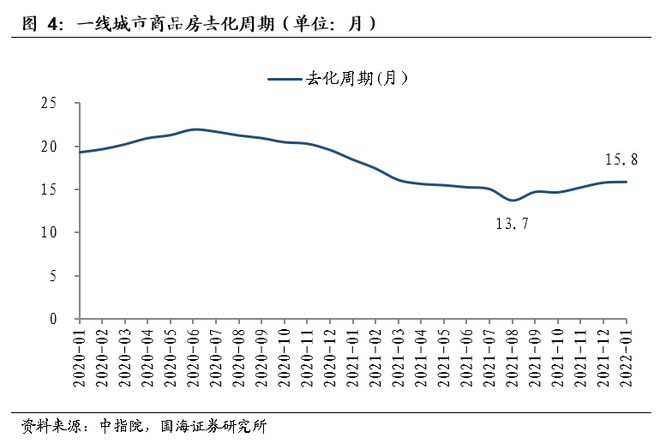

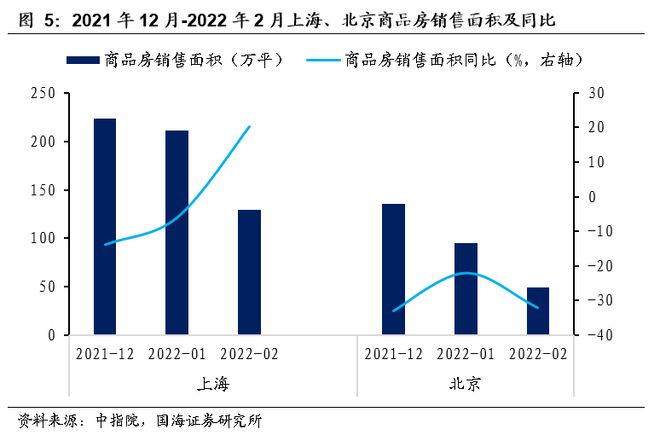

目前,一线城市库存处于历史低位。2022年1月,一线城市去化周期约为15.8个月。北京、上海为代表的一线城市,迎来楼市小阳春。其中,上海商品房销售面积同比由负转正,2月同比增长20.2%。

当前主要政策空间是降低商业贷款利率。当前北京、上海、广州、深圳的首套房贷款利率为LPR加55、35、80、30bp,二套房贷款利率为LPR加105、105、100、60bp。历史上,最优惠贷款利率是基准利率的0.7倍,当前LPR的0.7倍约为3.2%,相当于下调138bp。

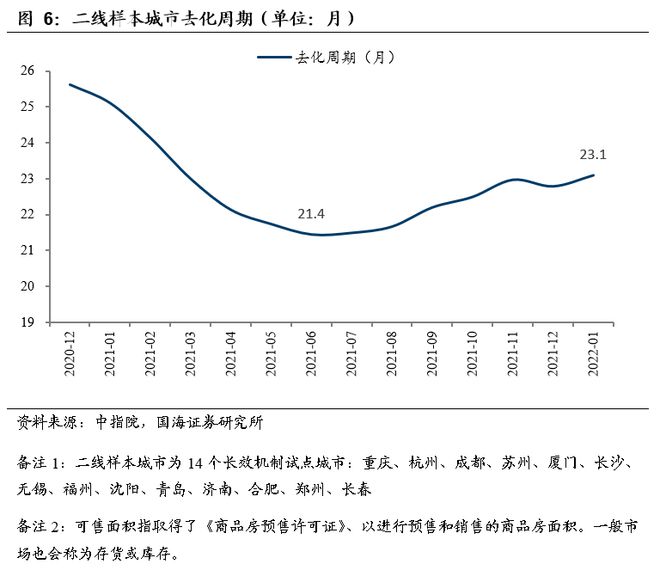

(2)二线城市:库存高位,调控放松政策空间大,历史经验看,二线从政策松到市场稳需要3个月

二线城市库存呈现上升趋势。2022年1月,二线样本城市去化周期约为23.1个月。当前市场分化明显。

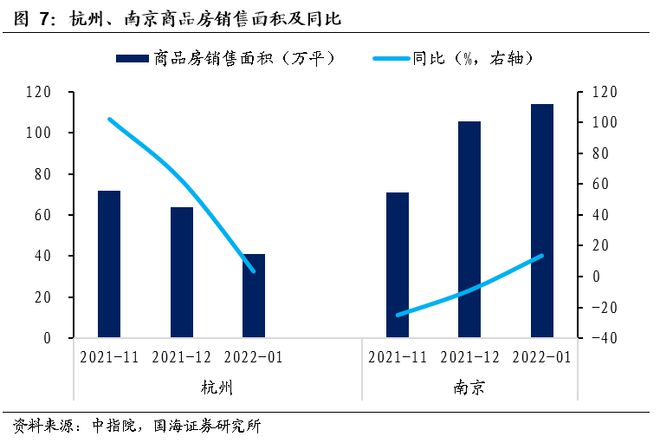

杭州为代表的二线城市:库存低、价格上涨压力大,政策放松不迫切。杭州、南京等长三角二线城市市场回暖,1月杭州、南京商品房销售面积同比分别上涨3.5%、13.7%;2022年1月,杭州去化周期约为6.4个月,苏州去化周期约为15.6个月,库存水平相对较低;长沙去化周期约为18个月,而商品房成交价格同比上涨26.9%,价格上涨压力相对较大。

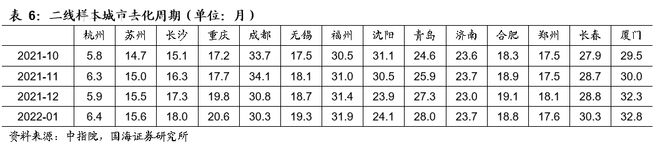

郑州为代表的二线城市:高库存、市场弱,政策放松迫在眉睫。比如郑州,2021年下半年以来,受特大暴雨以及疫情反复的影响,楼市成交明显萎缩,2021年12月商品房成交面积同比下滑67.7%,全年商品房累计成交面积1804.4万平方米,较上年下降31.4%。2022年1月,郑州去化周期约为17.6个月。在18个长效机制试点二线城市中,与之情况类似的有重庆、成都、无锡、福州、沈阳、青岛、济南、合肥、长春等城市,2022年1月去化周期分别约为20.6、30.3、19.3、31.9、24.1、28.0、23.7、18.8、30.3个月,库存均处于较高水平。

对于二线城市,调控放松的空间主要有:

调整限购:主要通过人才引进政策、亲属投靠政策上海二套房首付比例2014,对限购政策进行突破。

调整限贷:调整首套房的认定标准、降低商贷利率、降低公积金首付比例、提高公积金贷款额度等。

放松限价:上调新房预售限价、上调二手房评估价格。

土地方面:调整土地竞拍保证金最低比例,分期缴纳土地出让金。

限售:缩短年限。

历史经验看,二线城市会在政策放松后3个月回暖。

(3)三四线城市:销售低迷,政策放松空间大,三四线城市政策松到市场稳6个月以上

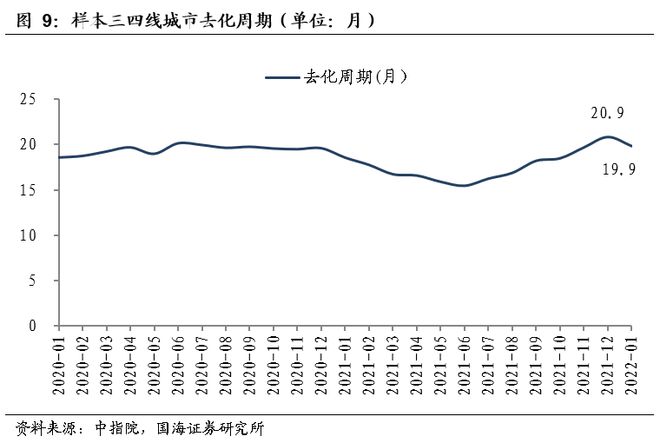

三四线城市库存处于历史高位。样本三四线城市去化周期约为19.9个月。

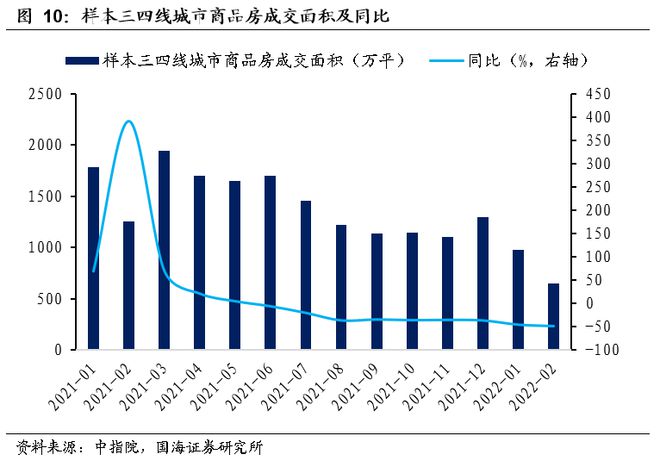

目前销售延续低迷,市场韧性差。2021年6月以来,样本三四线城市商品房成交面积同比持续为负,2022年1月样本三四线城市商品房成交面积974.2万平方米,同比-45.3%;2月商品房成交面积646.7万平方米,同比-48.4%,降幅扩大3.1个百分点。

影响三四线需求的三大因素:房企爆雷引发居民对期房交付的担忧、就地过年政策导致返乡置业需求延迟、棚改货币化安置退出影响市场需求。其中,棚改货币化安置是影响三四线市场需求最重要的因素。

2015年起,棚改货币化安置大力推广,2016年-2017年,三四线通过棚改货币化去库存分别为1.4亿平和1.8亿平,占销售面积的14.8%和18%,对三四线城市住房需求有一定透支,从开发商库存变成了居民库存,那些没有产业导入和人口流入的三四线城市房地产市场将面临较长时间的供求格局调整。当前,棚改货币化安置退出市场,刚需上涨效应不再,市场回暖仍需时间。

对于三四线城市,调控放松空间大,主要有:

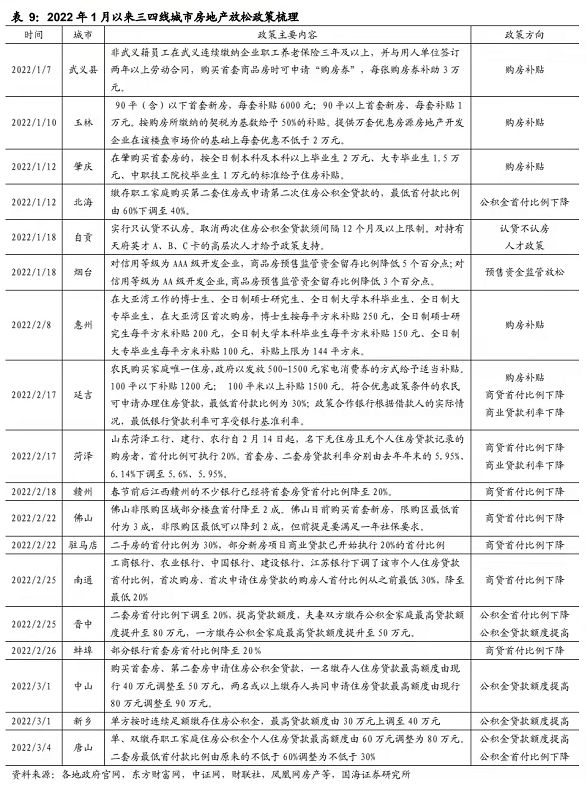

取消限购:目前只有少数三四线城市依然实施限购政策,如珠海、东莞、佛山、廊坊等,未来有望放松限购。

调整限贷:包括上调公积金贷款额度、降低公积金首付比例、认贷不认房、降低二套房首付比、降低商贷利率和首付比例等。

购房补贴:购房契税补贴、房价补贴、面积补贴等。

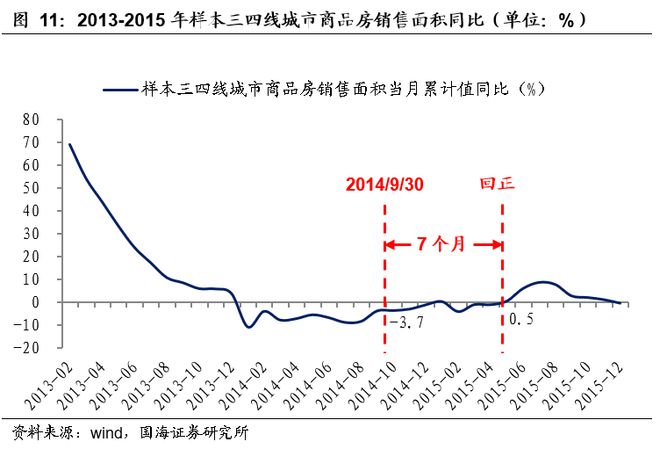

从放松到政策见效预计要6个月以上。回顾2014年-2016年房地产调控周期,三四线城市商品房销售面积累计值同比历时7个月后回正,10月(-3.7%)、11月(-3.0%)、12月(-1.2%)、1月(0.3%)、2月(-4.1%)、3月(-1.1%)、4月(-1.1%)、5月(0.5%)。当前,棚改货币化安置退出市场,影响三四线需求的核心变量消失,三四线市场回暖或需要更长时间。

通过精准识别新市民,对限购、限贷进行调整,潜在刚性住房需求将得到释放

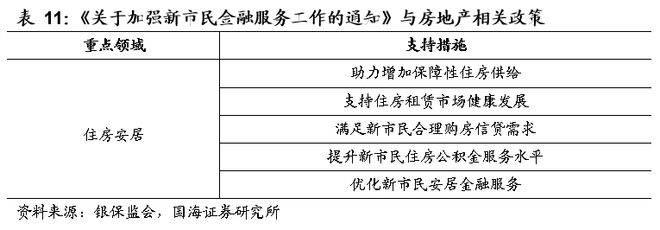

3月4日,银保监会、央行联合发布《关于加强新市民金融服务工作的通知》,提出优化住房金融服务,满足新市民安居需求。具体包括:因城施策执行差别化住房信贷政策,对符合购房条件的新市民,合理确定首套住房贷款标准,提升借款和还款便利度;鼓励商业银行加强与地方政府协作,提升新市民住房公积金服务水平等。

新市民主要是指因本人创业就业、子女上学、投靠子女等原因来到城镇常住,未获得当地户籍或获得当地户籍不满三年的各类群体,包括但不限于进城务工人员、新就业大中专毕业生等,目前约有三亿人。通过加强新市民购房信贷金融服务,潜在刚性住房需求将得到释放。

风险提示市场下行超预期,样本城市数据偏差等。

02

报告正文

过去14年,在房地产下行周期,中国有2轮刺激,本文通过复盘分析,从政策松到市场稳的传导路径、传导时间。

1、2008-2009年:全国范围下调首付比例、贷款利率,销售增速5个月后回正

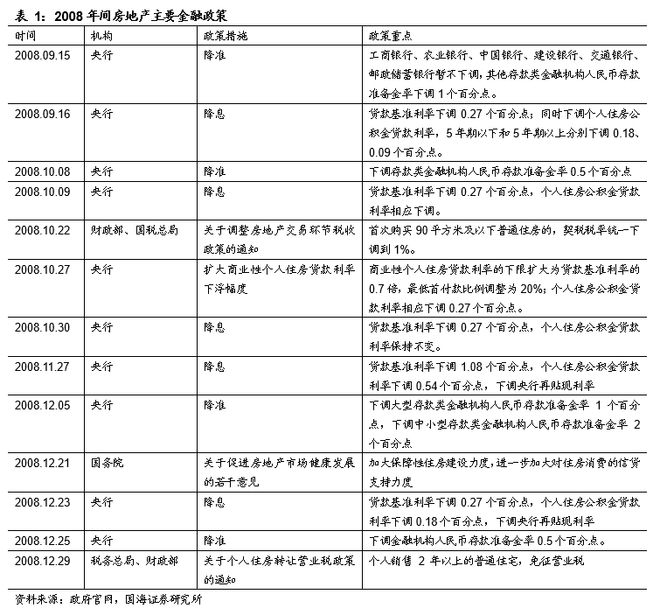

2008年全球金融危机蔓延,为稳定国内经济增长,政策转向刺激房地产消费。2008年10月27日,央行出台新政,贷款利率下限下调为0.7倍,首付比例下调为20%,同时,个人住房公积金贷款利率相应下调0.27个百分点。2008年12月国务院发布《关于促进房地产市场健康发展的若干意见》,加大保障性住房建设力度,进一步鼓励普通商品住房消费。

包括:(1)加大对自住型和改善型住房消费的信贷支持力度。对已贷款购买一套住房,但人均住房面积低于当地平均水平,再申请贷款购买第二套住房的居民,可享受首套房优惠政策。(2)对住房转让环节营业税暂定一年实行减免政策,个人购买普通住房转让免征营业税由5年改为2年。(3)取消城市房地产税。2008年9月至12月,央行共降准4次,降息5次。

商品房销售面积增速5个月后转正。2008年8月,全国商品房销售面积增速一度下探至-35.7%,10月政策出台后,销售增速逐步回升,2008年11月-2009年3月全国商品房销售面积增速分别为-32.9%(11月)、-2.2%(12月)、-0.3%(2月)、16.4%(3月)。

2、2014-2016年:四波组合拳,销售增速6个月后回正

14年930:“认房认贷”标准修改。2014年,经济下行压力加大,稳增长诉求凸显,房地产市场步入“总量放缓、区域分化”的新发展阶段,去库存压力显现。第一阶段:限购密集放开,市场反应平淡。2014年下半年各地放开限购,出台了房贷优惠、公积金异地使用、落户放宽等其他优惠政策,非一线城市的紧急救市全面展开,但在前期紧缩政策的影响下,房地产市场持续萎缩。随后,国家出台支持居民住房消费、支持房地产企业融资等房地产刺激政策。第二阶段:“930”新政重启全国性宽松大幕。2014年9月,央行和银监会发布《关于进一步做好住房金融服务工作的通知》,提出二套房认定标准由“认房又认贷”改为“认贷不认房”;商贷首套房最低首付比例30%,利率下限为基准利率0.7倍;支持房企在银行间市场进行债务融资,开展REITs试点等。同年11月央行重启降息,并在2015年2月5日重启降准,货币宽松周期开启。

15年330:降二套首付、营业税减免优惠。市场无明显复苏迹象,地产投资降至冰点。3月30日,央行发布《关于个人住房贷款政策有关问题的通知》,要求使用住房公积金贷款购买首套房,首付款比例为20%;已拥有1套住房并已结清房贷,再次申请住房公积金贷款买房,最低首付款比例为30%;已拥有1套住房且房贷未结清的,再次申请商业性个人住房贷款买房,最低首付款比例调整为不低于40%。同时财政部、国家税务总局也宣布房屋对外销售的营业税免征年限由5年缩短至2年。降低首付比例直接提高了居民杠杆水平,营业税减免优惠刺激了居民换房热情。15年330-15年930前夕,央行累计降息3次,全面降准2次,释放大量流动性。

15年930:降首套、二套首付。15 年 330 开启了房地产市场全面复苏的起点,但二三线城市复苏力度仍较弱,全国商品房库存继续走高。9月30日,央行、银监会发布《关于进一步完善差别化住房信贷政策有关问题的通知》(新930),明确在不实施限购的城市,首套房最低首付比例调整为不低于25%(此前为30%)。同时住建部、财政部、央行发布《关于切实提高住房公积金使用效率的通知》,要求提高公积金贷款额度、全面推行异地贷款业务等。四部委连发两项新政,救市力度再升级。2015年10月央行再度降息降准各一次。2016年2月央行、银监会发文,非限购城市首套商贷首付比例降至20%、二套商贷首付比例降至30%。利率优惠叠加低首付,信贷处于全面宽松状态。同时,2015年12月中央经济工作会议提出供给侧改革五大任务之“去库存”,棚改货币化力度加大,一二线城市房地产市场启动。

16年2月,财政部、国家税务总局、住建部联合发布《关于调整房地产交易环节契税营业税优惠政策的通知》,规定“购买90平米以下住房契税减至1%,90平米以上首套房、二套房分别减至1.5%和2%”。这是本轮调控的最后一项重大全国性政策,至此四招“刺激组合拳”出尽。此后全国性调控退出,开始强调“因城施策”,表现为两个方面:一是热点城市收紧,二是非核心城市继续去库存。

以14年930为时间节点,销售面积增速6个月后回正。具体来看,2014年2月-2015年3月全国商品房销售面积同比持续为负,2015年4月,在政策全面宽松6个月后,销售面积增速由负转正,当月增速7%,并于2016年4月增速攀顶至44.1%。

3、 2022年:面对分化的市场形势,因城施策迎来政策调整

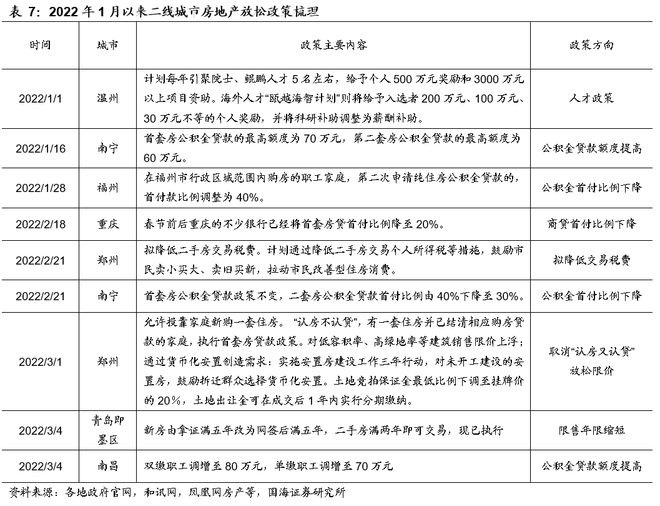

郑州作为22个长效机制试点城市之一,极具风向标意义。2022年3月1日,郑州市人民政府发布《关于促进房地产业良性循环和健康发展的通知》,主要内容包括:

调整限购:鼓励老年人来郑投亲养老,允许其投靠家庭新购一套住房。

调整限贷:引导在郑金融机构加大个人住房按揭贷款投放,下调住房贷款利率,有一套住房并已结清贷款的家庭,执行首套房贷款政策,即二套房贷款实行“认贷不认房”。

放松限价:对低容积率、高绿地率等建筑销售限价上浮。

通过货币化安置创造需求:实施安置房建设工作三年行动,对未开工建设的安置房,鼓励拆迁群众选择货币化安置。

土地方面:土地竞拍保证金最低比例下调至挂牌价的20%,土地出让金可在成交后1年内实行分期缴纳。

长效机制强调“因城施策”,当前,最受关注的22个长效机制试点城市包括:北上广深4个一线城市和南京、苏州、杭州、厦门、福州、重庆、成都、武汉、郑州、青岛、济南、合肥、长沙、沈阳、宁波、长春、天津、无锡18个二线城市。这些城市对房地产政策的调整有信号效应。

政策层面,一线城市基本没有放松空间。二线城市放松空间大,但城市分化严重。杭州为代表的二线城市:库存低、价格上涨压力大,政策放松不迫切;郑州为代表的二线城市:高库存、市场弱,政策放松迫在眉睫。三四线城市库存高位、市场疲软,全面放松势在必行。

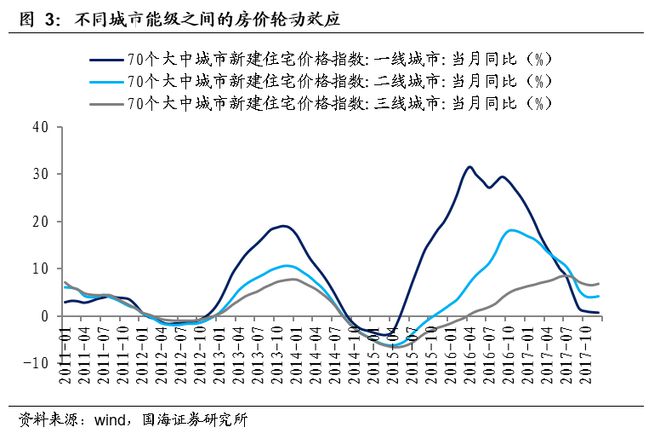

市场反响在不同城市能级城市间具有轮动效应。一线城市作为资源要素禀赋最优渥、供需相对最紧张、预期收益最大的地方,房价率先领涨。随后,随着流动性外溢,核心二线城市、三线城市依次跟涨。在2012-2016年的两轮周期轮动中,均呈现出“一线-二线-三四线”的传导方向。

3.1、 一线城市:市场回暖,主要政策空间是降低商业贷款利率,历史经验看,一线从政策放松到市场反弹只需要一夜之间

目前,一线城市库存处于历史低位。2020年6月开始,一线城市去化周期一路下行,2021年8月达到历史低位,约13.7个月。2022年1月,去化周期约为15.8个月,库存低位持稳。

目前,北京、上海为代表的一线城市,迎来楼市小阳春。其中,上海2月商品房销售面积为129.7万平方米,同比由负转正,同比增长20.2%,在一线城市中率先回暖。北京楼市的成交表现依旧冷淡,主要受疫情防控、冬奥会等因素影响,但随着抑制因素的逐渐消退,需求逐步释放,有望3月迎来小阳春。

当前主要政策空间是降低商业贷款利率。此前LPR“双降”,5年期以上LPR为4.6%,较之前下调5bp,在一定程度上带动房贷利率下降。当前北京、上海、广州、深圳的首套房贷款利率为LPR加55、35、80、30bp,二套房贷款利率为LPR加105、105、100、60bp。历史上,贷款利率放松力度最大是在2008年10月央行出台新政,当时最优惠贷款利率为基准利率的0.7倍。当前LPR的0.7倍约为3.2%,相当于下调138bp,房贷利率仍有下降空间。

3.2、 二线城市:库存高位,为调控放松提供政策空间,历史经验看,从政策松到市场稳需要3个月

二线城市库存呈现上升趋势。2021年6月,二线样本城市去化周期达到历史低位,约为21.4个月,随后去化周期呈上升趋势;2022年1月,去化周期约为23.1个月。

当前市场分化明显:

杭州为代表的二线城市:库存低、价格上涨压力大,政策放松不迫切。杭州、南京等长三角二线城市市场回暖,1月杭州、南京商品房销售面积同比分别上涨3.5%、13.7%;2022年1月,杭州去化周期约为6.4个月,苏州去化周期约为15.6个月,库存水平相对较低;长沙去化周期约为18个月,而商品房成交价格同比上涨26.9%,价格上涨压力相对较大。

郑州为代表的二线城市:高库存、市场弱,政策放松迫在眉睫。比如郑州,2021年下半年以来,受特大暴雨以及疫情反复的影响,楼市成交明显萎缩,2021年12月商品房成交面积同比下滑67.7%,全年商品房累计成交面积1804.4万平方米上海二套房首付比例2014,较上年下降31.4%。2022年1月,郑州去化周期约为17.6个月。在18个长效机制试点二线城市中,与之情况类似的有重庆、成都、无锡、福州、沈阳、青岛、济南、合肥、长春等城市,2022年1月去化周期分别约为20.6、30.3、19.3、31.9、24.1、28.0、23.7、18.8、30.3个月,库存均处于较高水平。

对于二线城市,调控放松的空间主要有:调整限购,主要通过人才引进政策、亲属投靠政策,对限购政策进行突破。调整限贷,调整首套房的认定标准、降低商贷利率、降低公积金首付比例、提高公积金贷款额度等。放松限价,上调新房预售限价、上调二手房评估价格。土地方面,调整土地竞拍保证金最低比例,分期缴纳土地出让金。限售方面,缩短新房或二手房限售年限。

预计二线城市会在政策放松后3个月回暖。未来随着二线城市政策跟进,更多“新市民”刚需及“老市民”改善需求将得到释放,市场回暖可期。

3.3、 三四线城市:销售低迷,政策放松空间大,政策松到市场稳6个月以上

三四线城市库存处于历史高位。从2021年6月开始,三四线城市去化周期加速上行,2021年12月达到历史高位,约20.9个月;2022年1月,去化周期约为19.9个月,较上月缩短一月左右,仍维持高位。

目前销售延续低迷,市场韧性差。2021年6月以来,样本三四线城市商品房成交面积同比持续为负,2022年1月样本三四线城市商品房成交面积974.2万平方米,同比-45.3%;2月商品房成交面积646.7万平方米,同比-48.4%,降幅扩大3.1个百分点。

影响三四线需求的三大因素:房企爆雷引发居民对期房交付的担忧、就地过年政策导致返乡置业需求延迟、棚改货币化安置退出影响市场需求。其中,棚改货币化安置是影响三四线市场需求最重要的因素。

2015年起,棚改货币化安置大力推广,2016年-2017年,三四线通过棚改货币化去库存分别为1.4亿平和1.8亿平,占销售面积的14.8%和18%,对三四线城市住房需求有一定透支,从开发商库存变成了居民库存,那些没有产业导入和人口流入的三四线城市房地产市场将面临较长时间的供求格局调整。当前,棚改货币化安置退出市场,刚需上涨效应不再,市场回暖仍需时间。

对于三四线城市,调控放松空间大,主要有:取消限购,目前只有少数三四线城市依然实施限购政策,如珠海、东莞、佛山、廊坊等,未来有望放松限购。调整限贷,包括上调公积金贷款额度、降低公积金首付比例、认贷不认房、降低二套房首付比、降低商贷利率和首付比例等。购房补贴,购房契税补贴、房价补贴、面积补贴等。

从放松到政策见效预计要6个月以上。回顾2014年-2016年房地产调控周期:2014年,三四线城市商品房销售面积累计值同比持续下降,楼市惨淡,面临去库存压力;“930”新政拉开全国性宽松大幕,各地展开紧急救市,商品房销售面积同比降幅收窄,10月同比-3.7%,11月同比-3%,12月同比-1.2%。2015年大力推广棚改货币化安置,有效拉动三四线住房需求,历时7个月后同比回正,5月同比0.5%。当前,棚改货币化安置退出市场,影响三四线需求的核心变量消失,三四线市场回暖或需要更长时间。

4、 精准识别新市民,潜在刚需得以释放

通过精准识别新市民,对限购、限贷进行调整,潜在刚性住房需求将得到释放。3月4日,银保监会、央行联合发布《关于加强新市民金融服务工作的通知》,提出优化住房金融服务,满足新市民安居需求。具体包括:因城施策执行差别化住房信贷政策,对符合购房条件的新市民,合理确定首套住房贷款标准,提升借款和还款便利度;鼓励商业银行加强与地方政府协作,提升新市民住房公积金服务水平等。

新市民主要是指因本人创业就业、子女上学、投靠子女等原因来到城镇常住,未获得当地户籍或获得当地户籍不满三年的各类群体,包括但不限于进城务工人员、新就业大中专毕业生等,目前约有三亿人。通过加强新市民购房信贷金融服务,潜在刚性住房需求将得到释放。

风险提示:市场下行超预期,样本城市数据偏差等。

相关文章

猜你喜欢

今日头条

图文推荐