马拉松领跑者融创:销售大涨64%,发力拥抱“四更”

来源:楼市资本论发布 2021-09-06 21:05:22

自2020年8月出台的“三道红线”融资新规,加之今年上半年不断加码的各地调控,房地产行业正在感受到前所未有的挑战。

对于房企而言,这条赛道正从讲究爆发力的“短跑”变为了比拼耐力的“马拉松”。

感受压力的同时,对于一直保持健康发展的房企来说,却不亚于是一个机会:通过修复行业资产负债表,整个行业将转向持续稳健经营的向上逻辑。

“马拉松式发展观”成为当下房企最重要的生存哲学,楼市资本论看来,融创无疑是深谙其中的领跑者。融创在半年度会议上直接提出“四更”准则——更安全、更从容、更长期、更有价值。

融创今年上半年,不仅64.3%销售增速和23.9%的营收上涨,可圈可点;其资产负债率、净负债率也在不断下降,整体财务健康程度稳步提升。

“又快又稳”,正成为融创未来发展最形象的概括。

【一】练就高质量发展的肌肉记忆

“房住不炒”,是2016年定下的总基调。时隔五年,行业才切实感受到了这四个字的分量。

从房企发布的年中报来看,今年上半年普遍受到了销售业绩增速放缓的影响,营业收入也增速也因此明显下滑。

融创走出了一条与众不同的增长曲线:截至2021年6月末营收958.2亿元,同比上升23.9%;公司合约销售额3208亿元,同比增长64%,行业销售排名稳居前四。

探究融创逆市高增长的奥秘,楼市资本论认为,这与公司占据了高能级一二线城市的销售市场,有着分不开的关系。

从当年平均产能高于40亿时,融创就跻身深耕型企业行列,至今仍保持着“高端精品”和“区域聚焦”两大战略笃定。

从销售贡献城市来看,融创上半年于武汉、杭州、重庆、上海、西安、温州、苏州、北京等9个城市的合同销售金额逾百亿元,其中于武汉、杭州2个城市的合同销售金额逾200亿元,高能级城市深耕力度加大。

亚布力智库专家武亮表示,一方面融创发展了足够多的机会导向型城市,另一方面融创坚持开发高品质产品,在当地树立了良好口碑。通过整合区域资源优势,融创形成了品牌影响力,从而实现了一二线城市销售规模持续增长。

与此同时,上半年因拿地成本、三项费用升高以及新房限价等多重因素影响,部分房企销售金额的增长一定程度上是通过降价促销、以价换量实现的;比如TOP100的房企中,有45家的销售均价是下降的。

因此单纯看销售额增速,显然难以判断企业发展的真实质量,盈利能力等指标才是关键所在。

在衡量房企盈利能力的关键指标——毛利率上,融创中国上半年实现毛利199.8亿,同比上升12.5%。

对于最受资本市场关注的股东利润,融创也实现了正向增长,今年上半年公司归母净利润实现119.9亿元,同比上升9.4%。

在房企盈利能力普遍呈现下滑态势的大背景下,融创的营利双收除了与产品力优势有关,还与其财务成本的下降,和销售回款率保持高位有着分不开的关系。

在楼市资本论看来,就像马拉松运动员的肌肉记忆,当他们训练成了常态,在比赛场上,完全是下意识的肌肉动作。融创不仅拥有出色的业绩表现,盈利能力强劲的同时,财务不断得到夯实,俨然将高质量发展写进了肌肉记忆。

在政策压力、行业转型的弯道跑道上,融创依旧非常优秀。

【二】科学配速:手握超2万亿土储货值

除了要通过长期训练保持肌肉记忆,在马拉松比赛中要想取得好成绩,合理的速度和节奏计划是保证比赛顺利完成的关键。

放在房企身上,要想从容跑步穿越周期,配速也非常重要;如何把握土地投资和拿地销售比,正成为各家房企业绩会上的必答题。

融创之所以能成为房企“马拉松领跑员”,自然与其长期发展节奏把握精准,有分不开的关系。

当下,融创就在主动坚决地调整自己前进的节奏。

数据显示,今年上半年,新增权益土地货值2135亿元,权益拿地销售比是37.9%;若把时间拉长至一年,那么该比率仅为28.5%,这是极强的拿地纪律和节奏把控。

融创正审慎获取土地,全年权益拿地销售比预计控制在30%以内。

楼市资本论看来,融创之所以能如此果断的放慢节奏,还与其通过过去多年的收并购,积攒下得规模庞大的优质土储有关。

1、超2万亿权益土储货值

据业绩公告,截至2021年6月30日,融创的权益土地储备约1.64亿平方米,权益土地储备货值预高达2万亿,足以支持未来多年的业绩稳步增长。

2、深耕核心城市群

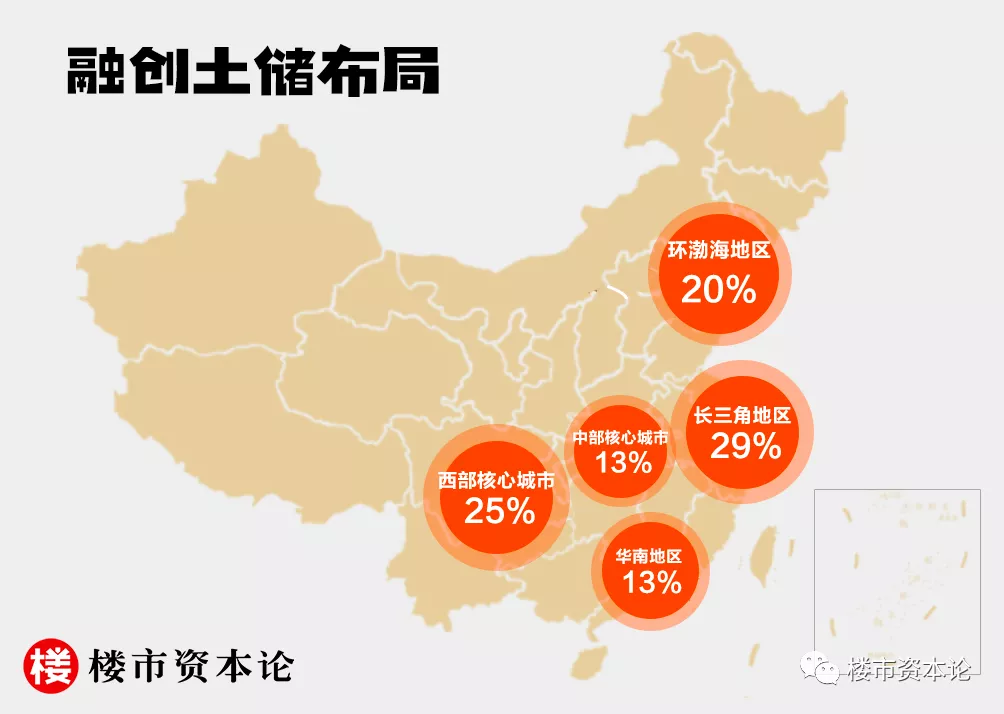

聚焦到今年下半年来看,融创预计下半年总可售资源6675亿元。其中,29%位于长三角地区,25%位于西部核心城市地区,20%位于环渤海地区,13%于中部核心城市地区及13%于华南地区。

3、土储优质盈利空间充足

当前不少房企为了补充“粮仓”, 面临薄利甚至亏损抢地的尴尬局面。

融创凭借收并购积累下的土地,不仅规模庞大,价格也十分低廉,为后续产出留下充足的盈利空间。

截至2020年末,融创中国土地储备约78%位于一二线城市。

楼市资本论看来,早期融创的发展史就是一部并购史,如今,当发展环境发生变换,适时、正确地调整战略变得尤为重要。

融创正放缓规模巩固自己的安全边际,在充裕的后备资源支撑下,能持续维持相对不错利润水平。

【三】“四更”准则下:净负债率下降9.4%

对于马拉松,村上春树曾在《当我谈跑步时我谈些什么》中说到“我超越了昨天的自己,哪怕只是那么一丁点儿,就很重要。在长跑中,如果说有什么必须战胜的对手,那就是过去的自己。”

在楼市资本论看来,绝大部分人看企业都特别在意表象的东西,即营业额、利润、增长率,反而对企业的战略能力不够关注。其实后者,恰恰才是企业竞争力的根本体现。

为了进一步明确均衡高质量战略发展方向,融创在半年度会议上提出“四更”准则——更安全、更从容、更长期、更有价值。

放在中国经济转型升级趋势不可避免、社会人口结构变化加速的背景下,融创的“四更”准则,不仅成为复杂竞争环境下的导航仪,也重新定义了头部房企未来增长形态,极具行业参考价值。

如果说房地产的上半场“发展就是安全”,那么下半场的准则是“安全才能发展”。

半年报来看,融创已经在“四更”准则的引领下,开启了进一步优化资本结构之路。

数据显示,融创非受限现金短债比约为1.11,较去年底提升约0.03个百分点;净负债率约为86.6%,较去年底下降约9.4个百分点;剔除预收款项后的资产负债率约为76.0%,较去年底下降约2.3个百分点。

急速降杠杆,加之融创上半年的持续销售高增长,在外界看来,融创俨然上演了一场精彩的财务“魔术”。究其根源,在于融创将财务战略与公司发展高度结合,尤其是以财务运营支持企业高速发展,这在地产公司中并不多见。

融创发展与安全兼顾的财报,也受到了投资者们真金白银的支持。

自8月下旬以来,融创中国的股价呈现明显反转之势,公司财报公布后,接连几日股价快速走强,反映市场对中期成绩单的认可。截至9月3日收盘,融创股价达20.45港元,涨幅5.52%。

融创在财务端的优异表现,也在上半年收到了多家国际知名评级机构的认可。

国际信贷评级机构标准普尔宣布,将融创中国长期发行人评级上调至“BB”,并给予展望为“稳定”的评级。同时,穆迪和惠誉也将公司的展望从“稳定”上调至“正面”。

展望后市,随着融创中国稳节奏、控规模,以一、二线城市为基点推进全国化布局,进一步实现有质量的发展,将进一步迎来估值拐点。

楼市资本论认为,销售规模快速增长、土储布局高能谨慎、风险把控不断趋严、战略风格及时转向……这些领航员表现,不断印证融创中国“马拉松领跑者”的定位。

中国地产行业格局进入整合期,来自外部环境的考验,是一次历史性熔炼。

所谓韧者致远,融创逆势愈稳值得期待。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章