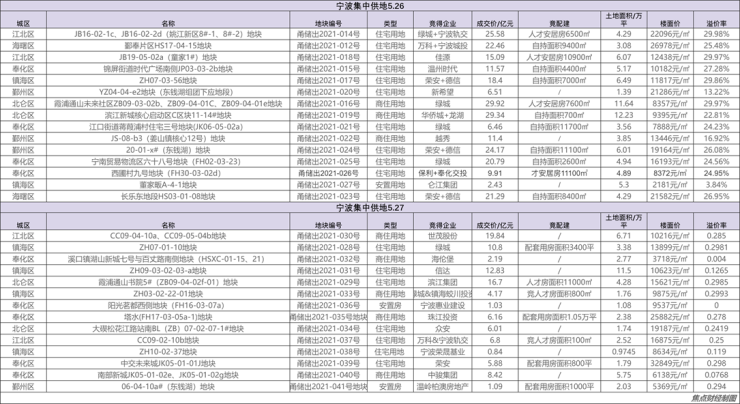

多户房产估值初学者指南

来源: 2021-05-31 11:53:05

我们的学生和客户最常问的问题之一是:“我怎么知道我应该为公寓楼支付多少钱?”这个问题的答案是多户投资者可以做出的最重要的决定之一。房产在各方面都可以是完美的,但如果投资者支付太多,则可能难以获得理想的回报。

幸运的是,估值计算相当简单,即使其背后的直觉有点复杂。我指导学生进行收入资本化方法,该方法着重于两个数字:净营业收入(NOI)和资本化率(cap rate)。

什么是净营业收入?

住宅物业根据可比销售额进行估值,而商业物业则根据其产生的 NOI 数量进行估值。NOI 的计算方法是从总收入中减去物业的运营费用。为了理解这个等式,深入研究它的每个组成部分会很有帮助。

总收入是商业多户财产的所有收入来源的总和。虽然绝大多数来自租金支付,但也可能有辅助收入来源,如宠物租金、申请费、停车费、储藏室租金或洗衣/自动售货机收入。

运营费用是日常运营物业所需的成本。尽管金额因酒店而异,但行项目通常相同。它们包括税收、保险、公用事业、维护、物业管理、法律和行政等。

收入和费用预测被插入到估计持有期的财务备考中,由此产生的净营业收入是估值方程中的第一个关键输入。

封顶费率是多少?

根据定义,上限利率是投资者用现金购买物业时可以期望的回报率。用于计算它的公式是 NOI 除以属性值。但是,当试图决定购买价格时,这个等式的问题是价值未知。因此,通常情况下,需要估计上限率。

为了做出准确的估计,有必要审查可比物业的近期销售情况,并根据销售时的 NOI 和销售价格计算其上限率。接下来,必须将这些上限率与目标财产和当前市场条件进行比较,以确定要应用的适当值。上限率受许多因素影响,所有这些因素都与收购房产时的感知风险有关。如果房产有更大的风险,上限率可能会调整得更高。或者,相反,如果认为该物业的风险低于市场,则可以将上限率调低。

一旦决定了入场上限率,就可以通过将 NOI 除以所选上限率来确定房产的价值。

物业估值示例

让我们看一个例子来说明这是如何工作的。

假设投资者正在考虑购买 50 个单元的多户住宅。他们审查了历史财务报表,创建了自己的备考表,并记录了近期可比房产销售的上限率。因此,他们确定目标物业的估计稳定净营业收入为 250,000 美元,选定的上限率为 7%。根据这些输入,该物业的估计价值为 357 万美元(250,000 美元/7%)。

以这个价格,投资者可以期望通过现金购买该物业每年获得 7% 的收益。实际上,他们可能至少会用债务为购买的一部分融资,这将进一步提高他们的回报。

使用这种估值技术的好处和风险

使用收入资本化方法计算价值的主要好处是它快速简单,并且输入数据广泛可用。

然而,缺点是这种方法依赖于对平均租金、入住率和收入/支出增长等方面的估计和假设。这就是商业地产投资的风险之一。无法保证估值估计会成为现实,并且该物业的实际表现可能会有重大差异(更好或更糟)。这是一门不精确的科学,但错误的后果可能非常昂贵。

出于这个原因,我在尝试计算购买价格时建议做两件事。首先,重要的是要承认多户资产的估值是一种估计,它会根据执行分析的个人的偏见而有所不同。一些投资者可能会采取更乐观的立场,而另一些投资者可能会看到并不明显的风险。没有“正确”的答案,但有一个有数据支持,有一个没有。

其次,我总是鼓励学生考虑一系列估值(购买价格)以及由此产生的回报。这些范围应包括基本情况,即他们认为最可能的结果,以及最佳/最坏情况。通过这种方式,潜在投资者可以更好地了解购买房产所支付的价格最终会如何影响所获得的回报。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

-

Sherry FitzGerald的最新有抱负的购买者态度...