大疫3年,有什么是永远不变的吗?答案可能是——房贷

来源:网络整理 2022-08-28 11:05:02

因微信公众号修改规则,如您不想错过我们的内容,请将本号设为“星标”,看完以后请点“赞”或“在看”,这样您就能第一时间收到我们的推送了,谢谢!

大疫3年,有什么是永远不变的吗?

答案可能是——房贷。

最近,昆山某市民在网上求助称:

自己在上海工作,现在因为疫情没法上班,也没有收入,但每个月还要还5000元左右的房贷,希望中信银行能够暂缓房贷期限,或者能够减免半个月的房贷。

对此,中信银行昆山支行回应称:

目前该银行暂无由于疫情减免房贷相关规定。根据该行规定,房贷还款延迟1天会影响征信记录,延迟3个月将会启动诉讼程序,请务必按时归还房贷。

简单来说,想要延迟还房贷,不行。

说实话,疫情已经延续近3年,像昆山这位朋友一样,工作受到疫情冲击,工作减少,但房贷没有减少的情况,越来越多。

本身疫情也属于不可抗力的突发事件,在这种情况下:

银行真的不能减免利息?或者允许延迟还款吗?

1

最近,各大银行对“延迟还款”做出了回复,我打了几个电话进行求证。

工、农、中、建、交、储六家国有商业银行回应称,受疫情影响,满足条件的客户,可申请房贷延期,客户的征信不受影响。

交通银行官方表示,对于受疫情的上海地区,主动提供延期还本付息等服务。对线上抵押个贷客户,最高可给予30天的本金归还宽限期。

邮储银行表示,面对疫情冲击,部分客户偿还房贷受到影响,延期还款的意愿较为强烈。对因感染新冠肺炎住院治疗或隔离人员、参加疫情防控工作人员、疫情防控需要隔离观察人员以及受疫情影响暂时失去收入来源的房贷客户,提供最长6个月的延期还款服务,在疫情防控的关键时期支持帮助受困客户度过难关。

兴业银行上海分行一支行经理也告诉记者,目前政府部门已经下发清单,对于一些受疫情影响较大的行业(如餐饮、酒店、旅游等),只要符合清单中的门类,市民可以提供相应材料进行申请(延迟还贷),通过概率比较大。

银行的回复看起来很美好,但根据目前各方信息来看,申请延期还房贷,还有几大隐藏问题:

1、如何界定受疫情影响?

首先是,银行虽然回应是可延期,但是具体如何操作,流程如何,需要哪些手续,部分银行还未具体落实。

其次,范围有限。现在各大银行的针对都是上海、吉林等疫情封控区,但是也有许多区域,小面积疫情遭遇反复,也有不少人群面临失业、收入减少的问题。

比如新京报评论里写的甘肃张先生,这些非典型疫情地区很容易被忽略。

想要做到公平、公正,需要对“受疫情影响,延期还房贷”作出界定。

2、房贷延迟还款,并非减免利息。

什么意思呢?

就是即使能够延期6个月还款,但是房贷的总还款时间并没有变长。比如你房贷合同还剩10年,那就是10年内还得还完,而不是10年6个月内还完。

此外,延迟还款期间,利息是还在增加的,这等于度过这段过渡期后,不仅还贷的时间变短了,还款额还变多了,因此月供更多了。

对于现在生计困难、手头紧张的朋友来说,能有一定的缓冲时间,也是好事,只是也只能是缓冲了。

3、不同地区、不同银行、不同贷款人延期贷款的方案不同。

即使这么多银行已经表态,但是落地到具体地区、具体银行、具体个人来说,能不能申请到延期贷款,能申请到怎么样的方案,现在还是问号。

更多的落地细节,还得等!

但,比起这个,更急迫的事情已经出现了!

2

4月6号,最新召开的国务院常务会议中,对于目前的形势做出新判断,有几个表述非常值得关注:

当前我国经济运行总体保持在合理区间,但国内外环境复杂性不确定性加剧、有的超出预期。

国内疫情近期多发,市场主体困难明显增加,.....新的下行压力进一步加大。

超出预期?新的下行压力?指的是什么?

我相信大家这些天,只要看新闻都能感受到。

这轮疫情,上海已经焦头烂额,深圳才刚刚控制住,吉林、天津、厦门、武汉多地还在反反复复。

不说别的,单单就说上海,作为全国的经济中心与金融中心,这轮疫情对全国经济的影响就不会小。

落到个人,疫情波及的行业也越来越大,旅游业、物流业、服装业、餐饮、酒店等等都在面临危机。

所以,为什么现在讨论房贷延期,呼声如此之高?

不是大家妄图老赖,而是很多普普通通的老百姓,在目前的危机之下2017住房贷款利率打折,真的很困难。

根据阿里拍卖数据显示,2017年,全国住宅用房法拍房数量为9000套,2021年则高达168万套。截至2022年2月20日,全国住宅用房法拍房数量已经到达175万套!2021年相比2017年法拍房数量竟然增加了185倍。

疫情这只黑天鹅,已经搅得大家心如乱麻。

所以,这次国务院常务会议也提到:

用市场化、法治化办法,促进金融机构向实体经济让利。

研究采取金融支持消费和有效支持消费的举措,提升对新市民的金融服务水平。

只是如何让利?如此刺激消费呢?

现在多地政府实际都在给企业减税,给受疫情影响的老百姓和企业发钱。

比如深圳福田,这次疫情结束后,对城中村内中小微企业、个体户进行5000-10000元的一次性补助。罗湖29个城中村20万居民,每人获得300元的生活补贴。

这些都是缓解民生的有效举措。

行业稳定了,老百姓有工作,才能有钱;老百姓有钱了,才能去消费,形成良性商业生态循环。

房地产作为国民经济的重要支柱,无论是不是夜壶,作为关系老百姓安居的关键一环,怎么也得让利。

那么在房贷上,如何进一步释放利好呢?

3

我认为有两个方向,可以探讨推进:

1、减免利息,或者是真的拉长还贷时间。

拉长房贷延长的时间,现在很多银行延长时间只是封控期,这个时间相比受影响的收入是非常短的。

对有疫情反复、疫情影响严重地区,应该拉长房贷延长时间,3个月,6个月,甚至可能延长至1年。

其次,除了地区之外,对重点行业应该也有倾斜。

说实在的,疫情之下,像旅游、教培等等倾覆的是整个行业,这些行业从事人员被影响的不是短期的收入,反而中长期的收入都会遭受影响。

对重点行业,延迟还贷也应该有所倾斜。哪怕不能减免利息,也可允许将贷款时间适当延长,保障中长期月供的稳定,这样哪怕长期月供多一些,更能帮助大家度过这场不止何时才能结束的疫情。

2、对存量房贷利率打折。

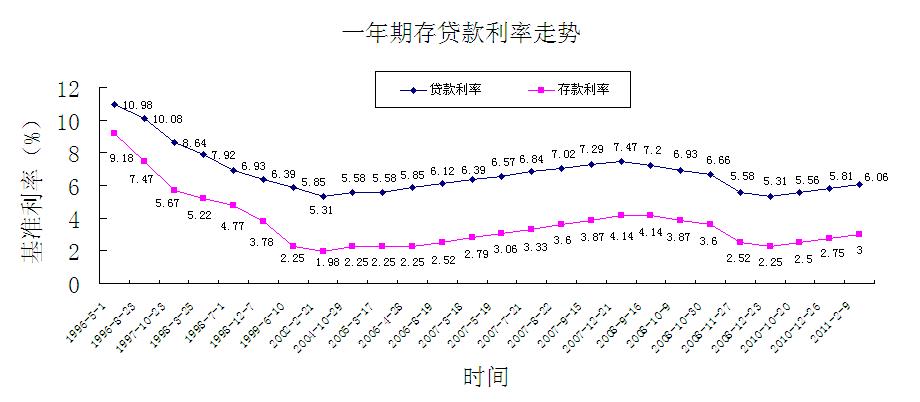

2008年金融风暴期间2017住房贷款利率打折,央行就曾宣布过:将商业性个人住房房贷款利率下限扩大为贷款基准利率的0.7倍,最低首付比例调整为20%,存量房贷也可以申请利率7折。

通过这次利率打折,当时我国的存量房贷实际利率从5.95%降低到了4.455%,可以达到了历史新低。

不仅比今年降息过后的5年期lpr要低,对比去年12月,全国平均房贷利率高达到5.63%,低了117个BP。

假设贷款200万,30年等额本息还款,每个月月供能少掉1439.14元,总还款利息少了将近51.8万元。

这对不少家庭来说,现在就是雪中送炭,不仅能缓解收入减少的压力,也能刺激消费。

至于损失的另一端银行,本来就不差钱。

中国银保监会2月披露的数据显示:银行业在2021年共实现利润超2.2万亿,同比增长增幅达12.6%。六大国有银行在2021年总体的净利润已经超过了1.2万亿人民币,差不多每天净赚近35亿。

眼下大家都艰难,国有银行确实也该肩负起该有的责任,应该让利的地方就让让利吧!

要是没有羊了,哪还有羊毛薅呢?

对此,你又如何看呢?

相关文章

猜你喜欢

今日头条

图文推荐