财政部、上海市暂不实施房地产交易环节契税、营业税优惠政策

来源:网络整理 2022-08-25 10:10:24

据财政部网站2月19日消息,根据国务院有关部署,财政部、国家税务总局、住房城乡建设部就调整房地产交易环节契税、营业税优惠政策发布《关于调整房地产交易环节契税、营业税优惠政策的通知》。

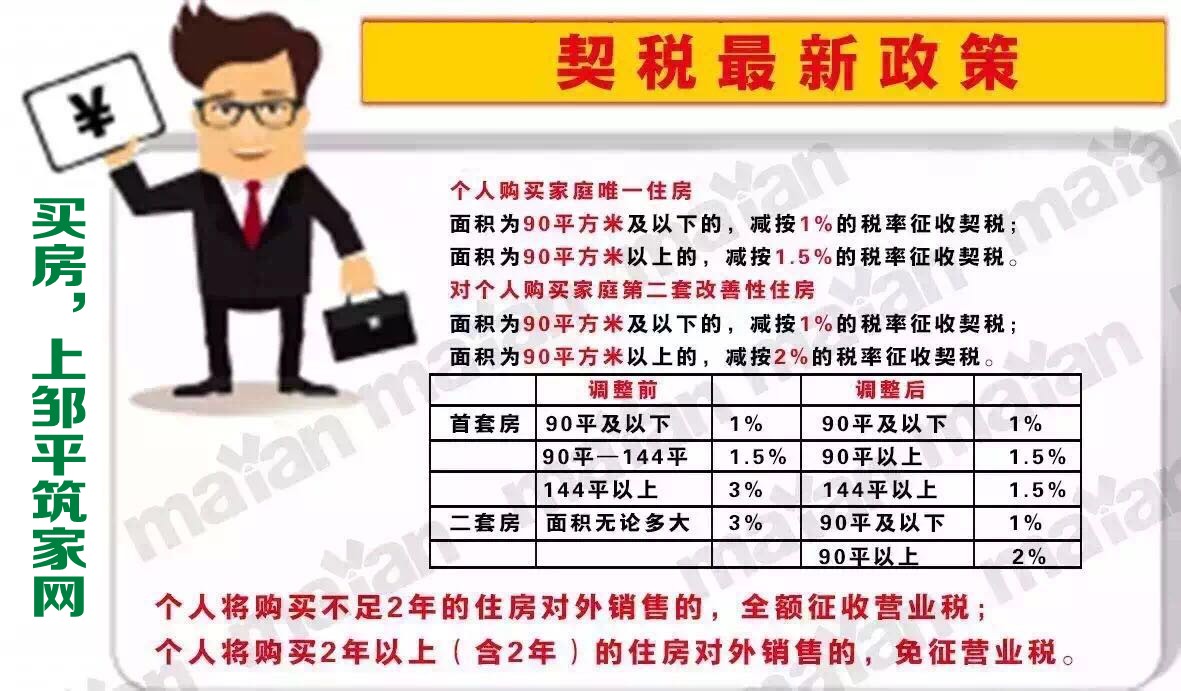

对个人购买家庭唯一住房(家庭成员范围包括购房人、配偶以及未成年子女,下同),面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税。对个人购买家庭第二套改善性住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按2%的税率征收契税。个人将购买不足2年的住房对外销售的,全额征收营业税。个人将购买2年以上(含2年)的住房对外销售的,免征营业税。

通知强调,北京市、上海市、广州市、深圳市暂不实施本通知第一条第二项契税优惠政策及第二条营业税优惠政策。新政自2016年2月22日起执行,意味着长沙下周一开始立马执行新政。

开发商

长沙业内:有利于去库存 长沙楼市或迎暖春

针对三部委调减契税、营业税通知,搜狐焦点长沙站第一时间采访到长沙地产业内人士。长房集团副总经理王双表示:契税下调和二手房营业税门槛降低释放了国家从政策层面上以去库存为主导重启对房地产的扶持性刺激的信号,对于刚需来说确实有效的降低了一定成本,有利于库存去化,和盘活二手房市场。另外,这个政策短期对重振房地产市场信心非常有利,但房子毕竟是大宗商品,经历了几轮调控和一段时间房地产企业在温水中的挣扎,投资性需求较难引爆,销量会有促进但销售价格可能较难上涨。

而珠江郦城营销总监李苍玄认为,这对于楼市来说是一大利好。目前公积金贷款、商业贷款二套房贷首付比例都已经下调,同时契税也相应下调,这对于购房者来说也是个好机会。从一手房市场库存的角度来讲,由于改善型需求的积极入市,有助于改善大多数城市库存结构比例,降低中大户型库存市场占比,有助于加速去库存,降低市场的去化压力。

湖南长城投资有限公司营销副总经理江伟华则表示:“此项新政,是去库存促进楼市热情的又一重拳,也是直观的。对于购房者而言,又是一大利好!辅助之前的降息,形成多管齐下的利好氛围,将得到广大消费者的认同!针对性的降税区别,分别促进刚需,改善以及终极置业客户的实际情况,是一个真正为购房者减负的利好政策二手房营业税新政策2016,特别对于144平米的大户型而言,更是巨大利好!应该在多项政策的组合效应下,楼市会有大的回升,应该是一个暖春。”

购房者

为购房者减负!算账:降契税能省下多少钱呢?

首套房:

假如购买150平米的房子,以上周(2016年2月7日—2016年2月13日)长沙住宅网签均价7208元/平的房价计算,总房款需要108万,原来需要交纳契税3.24万,新政之后,只需要缴纳1.62万。

二套房:

假如购买80平米房子,以7208元/平米房价二手房营业税新政策2016,总房款需要57.7万,原来需要交纳契税1.73万,新政之后,只需要缴纳5770元,少缴11530元。

假如购买100平米房子,以7208元/平米房价,总房款需要72.1万,原来需要交纳契税2.16万元,新政之后,只需要缴纳1.44万元,少缴7200元。

以下为通知全文:

关于调整房地产交易环节契税 营业税优惠政策的通知

各省、自治区、直辖市、计划单列市财政厅(局)、地方税务局、住房城乡建设厅(建委、房地局),西藏、宁夏、青海省(自治区)国家税务局,新疆生产建设兵团财务局、建设局:

根据国务院有关部署,现就调整房地产交易环节契税、营业税优惠政策通知如下:

一、关于契税政策

(一)对个人购买家庭唯一住房(家庭成员范围包括购房人、配偶以及未成年子女,下同),面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税。

(二)对个人购买家庭第二套改善性住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按2%的税率征收契税。

家庭第二套改善性住房是指已拥有一套住房的家庭,购买的家庭第二套住房。

(三)纳税人申请享受税收优惠的,根据纳税人的申请或授权,由购房所在地的房地产主管部门出具纳税人家庭住房情况书面查询结果,并将查询结果和相关住房信息及时传递给税务机关。暂不具备查询条件而不能提供家庭住房查询结果的,纳税人应向税务机关提交家庭住房实有套数书面诚信保证,诚信保证不实的,属于虚假纳税申报,按照《中华人民共和国税收征收管理法》的有关规定处理,并将不诚信记录纳入个人征信系统。

按照便民、高效原则,房地产主管部门应按规定及时出具纳税人家庭住房情况书面查询结果,税务机关应对纳税人提出的税收优惠申请限时办结。

(四)具体操作办法由各省、自治区、直辖市财政、税务、房地产主管部门共同制定。

二、关于营业税政策

个人将购买不足2年的住房对外销售的,全额征收营业税;个人将购买2年以上(含2年)的住房对外销售的,免征营业税。

办理免税的具体程序、购买房屋的时间、开具发票、非购买形式取得住房行为及其他相关税收管理规定,按照《国务院办公厅转发建设部等部门关于做好稳定住房价格工作意见的通知》(国办发〔2005〕26号)、《国家税务总局财政部建设部关于加强房地产税收管理的通知》(国税发〔2005〕89号)和《国家税务总局关于房地产税收政策执行中几个具体问题的通知》(国税发〔2005〕172号)的有关规定执行。

三、关于实施范围

北京市、上海市、广州市、深圳市暂不实施本通知第一条第二项契税优惠政策及第二条营业税优惠政策,上述城市个人住房转让营业税政策仍按照《财政部国家税务总局关于调整个人住房转让营业税政策的通知》(财税〔2015〕39号)执行。

上述城市以外的其他地区适用本通知全部规定。

本通知自2016年2月22日起执行。

财政部、国家税务总局、住房城乡建设部

2016年2月17日

相关文章

猜你喜欢

今日头条

图文推荐