商住房贷款 商转公的申请条件和主要特点由哪些?哪些呢?

来源:网络整理 2022-08-20 13:09:02

许多人在申请住房贷款时,一开始由于公积金缴存情况没有达到贷款要求,因而选择了商业贷款来满足自己的购房梦。但是,一年或者两年后,想将商业贷款转为住房公积金贷款,因为公积金贷款利息更低。那么,商转公的申请条件和主要特点由哪些呢?

1、申请条件

总的来说,商转公办法与申请公积金贷款的条件基本一致。另外还包括:

1)申请人或者配偶应当在本市已办理了用于购买本市自住住房的商业性住房按揭贷款(不含住房公积金组合贷款)且该贷款尚未结清;

2)申请人提前偿还部分或者全部原商业性住房按揭贷款已经取得原贷款银行同意;

3)申请商转公贷款住房的产权人可以是职工本人,也可以是其配偶。

还需要注意的是,职工申请商转公贷款时,房产套数按申请人和共同申请人各自所在家庭名下房产套数计算;家庭成员包括夫妻双方和未成年子女。

2、可贷额度

个人申请50万,共同申请90万

商转公贷款额度不超过原住房按揭贷款贷款余额,其他计算标准和贷款规定中的公积金贷款可贷额度计算标准基本保持一致。

3、担保方式

抵押和质押两种担保方式

和公积金贷款一样,商转公贷款采取抵押和质押两种担保方式,但是对于可抵押房产的范围有所扩大。除了借款人原商业性住房按揭贷款的房产外商住房贷款,商转公贷款还可以借款人其他商品住房或第三人的商品住房作为抵押。

4、贷款期限和利率

最长不超30年

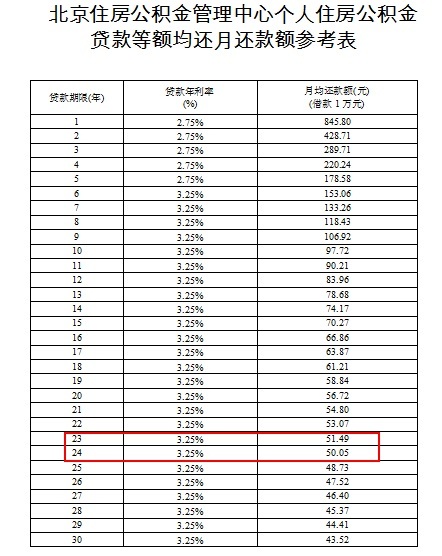

和公积金贷款一样商住房贷款,商转公贷款最长贷款期限不超过30年,利率按照国家规定的住房公积金贷款利率执行。目前,五年以下(含五年)的住房公积金贷款年利率为4.00%,五年以上的年利率为4.50%。

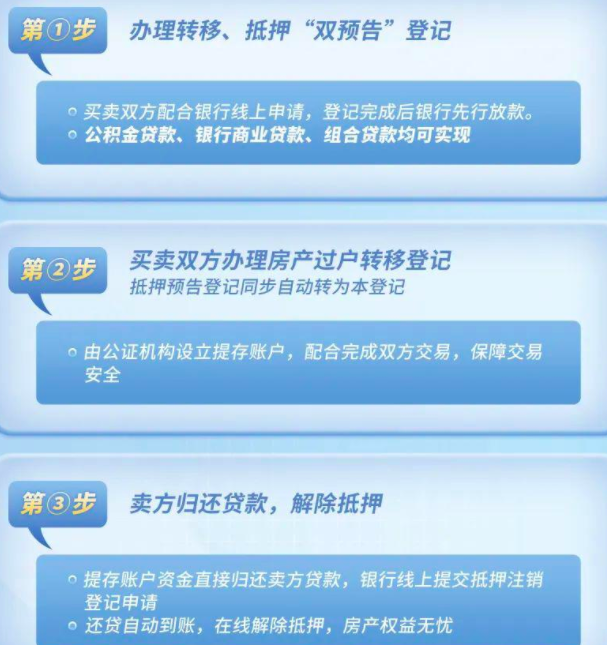

5、商转公贷款办理程序

需先向原贷款银行提出还款申请

由于贷款申请人与原商业性住房按揭贷款银行(下称原贷款银行)存在商业性借款合同,对于提前还款的事项,需要取得原贷款银行的同意。

6、违规处理

违规者5年内不能申请。

小编推荐

相关文章

今日头条

图文推荐