上海二手房银行房贷放松与楼市成交速冻一样放松

来源:网络整理 2022-08-11 13:13:57

银行房贷的放松,与楼市成交速冻一样,并非一夜之间促成的。

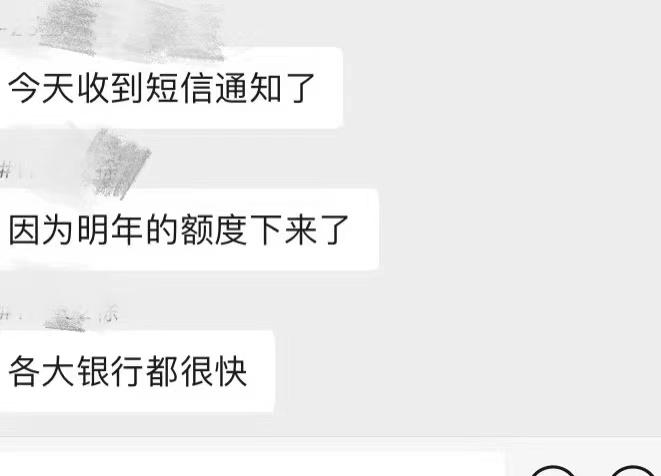

“今天收到短信通知了。”10月中旬的一个上午,陈斌(化名)忍不住在业主群里发出这条信息,群里刚买房正在办理房贷的邻居们与陈斌一样,最近一直关注所买项目合作银行的放款进度。

陈斌在8月购买了上海嘉定区路劲地产(01098.HK)旗下某盘一套新房,9月份完成网签之后便递交了贷款所需的相关材料。此前坊间一直传闻为了解决房贷额度紧张的问题,各大银行计划将明年的一手房贷款额度提前。如今陈斌的房贷申请一个月便放款了,让邻居们更确定银行大概率将明年额度提前了。

据21世纪经济报道记者了解,上海不少新盘开盘之后,虽然被限签,但在客户们没有网签之前,开发商会要求客户提前交首付款。虽然路劲地产旗下某盘并没有要求客户提前上缴首付款,但为了加速回款,路劲地产曾经要求客户撤销在某四大行的贷款申请,改去邮储银行申请房贷。据一名在邮储银行申请房贷的客户反馈,她大半个月前做的贷款申请,目前还没批下来,邮储银行方面的回复是年底或者明年放款。

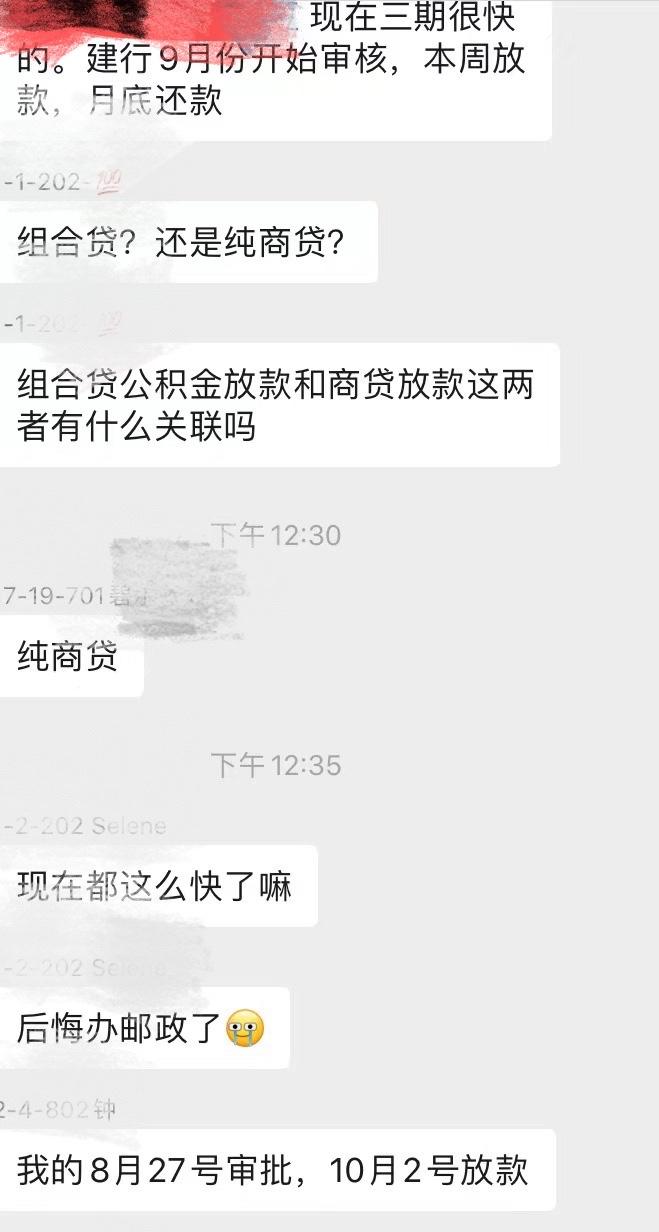

想不到,建行成为四大行一手房贷加快审批速度的案例。不仅如此,上海二手房贷也出现放松迹象。10月19日,据一名中介门店业务员介绍,二手房目前正常放款流程在4、5个月,如果想快,需要多花1-3万元的加急费,可以保证在30-45天内放款。“银行额度有了,放款速度比以前快一点”。

信贷放松的同时上海工行房贷放款时间,上海10月以来的二手房成交仍然低迷。不少房东谈价空间在扩大。比如上海嘉定某盘,一套原来开价435万元的房子,成交价格降到了415万元。

市场博弈仍在继续。

一二手房贷现放松迹象

一边是上海楼市成交下滑,一边是房贷放款时间延长。楼市流动性逐渐收缩,开发商资金面也在恶化。

21世纪经济报道记者通过电话咨询了四大行关于一手房贷的放款进度情况,发现大部分银行支行还是以客户关系为基础,对于一直有合作关系的开发商,一手房额度会准备得比较充分,放款速度也在加快。目前一手房贷放款也不会有6个月这么久。

中行对一手房客户透露的放款时间直接放到了明年。农行浦东支行一名客户经理表示,“今年一整年基本都是慢的。比如有的银行确实留有一定的额度给一手房的,就快。尤其是到年底的时候,放款速度都差不多”。据其透露,“银行与房企合作的项目一般会放款快一点,每个支行给到项目的额度不一样,如果之前商量好了,额度都留给这个项目了,那放款肯定是快的”。此外,该农行支行二手房房贷额度今年已经没有了。

多个银行支行客户经理均表示,银行会与项目约定好一手房贷额度和放款时间。一手房贷款客户交了资料签合同审批通过了,后面就跟客户关系不大,转成银行与开发商之间的关系了;二手房贷款客户的条件设置更多。一般而言,一手贷款是开发商推荐的,二手房贷款客户自由度大一些,可以自己去找。

一手房贷的放款银行额度对于开发商而言,是影响回款的关键。一名中行业务经理透露,开发商会跟银行先协商好,哪个支行额度好的话,项目就选择和这个支行合作。有可能项目在浦东,但是合作银行旗下浦西某一家支行额度充足,则会选择与这家银行合作。这就是一手房客户往往只能选择开发商推荐的银行贷款的主要原因。如果开发商没有和银行友好协商,或者合作的银行额度都不多了,那么要加速回款,只能寄希望于客户全款买房或者能够支付高比例首付款。

上海一手房客户对房贷放款速度非常关注,是因为不少项目的购房合同对放款时间有各种约束,比如规定商业贷款要在2个月下来,否则算客户违约。这在一些市面上现金流负面传闻较多的开发商身上比较常见,比如佳兆业(01638.HK)与某央企合作的一个项目,规定房贷3个月内下不来要交违约金,4个月内下不来直接没收认筹金80万。有客户质疑,如果开发商与合作银行私下约定4个月放款,这个后果该由谁来承担?

此前上海一手房贷放款时间普遍在4个月到半年。很显然,在开发商对回款又如此迫切的情况下,客户违约风险在扩大。如前所述,路劲上海嘉定某盘客户就被开发商强制要求换贷款银行,否则超过合同约定放款时间就构成违约。由此,不难理解为何有的项目会出现“挑客”的情况。上海不少一手房销售对于非全款客户的态度屡被买房人诟病。

一手房贷尽管有放松迹象,但目前仍然是个例,开发商想要在短期内加速回款的期望恐怕要落空。工行某支行人员表示,商贷目前还是要4-6个月放款周期。

与之相随的是,二手房贷也有放松迹象。建行某支行客户经理透露,二手房目前房产证出来之后2-3个月可以放款,最近会稍微快一点。

一名业内人士分析指出,以前一个月有3万套二手房排队放贷上海工行房贷放款时间,现在一个月1万套,肯定可以稍微快一点。

楼市流动性仍待解

一二手房贷放松背后,是上海最近几个月来的成交低迷。根据上海链家数据,国庆长假期间,上海成交944套一手房。上海中原地产统计显示,国庆长假期间一手房成交面积9万平方米,而去年国庆长假一手房成交量为13.1万平方米。

10月18日-10月24日这一周,一手房成交面积23.5万平方米,环比增加88.8%。很显然,一二手房贷放松迹象起到了重要的作用。上海中原地产市场分析师卢文曦表示,近期银保监会发声支持首套房信贷需求,央行方面也对个别房企债务风险问题及房贷问题进行了说明,楼市平稳健康发展的整体态势不会改变。

卢文曦进一步指出,当前新房市场受困于供应以及签约速度,一旦问题得到解决,成交会马上反弹。总体来看,新房受到诸多调控手段约束,即便有反弹,但成交价不会有明显变化。个别市区项目可能还会有高积分现象,但市场总体而言是有序平稳的。

中原地产最近一份信贷研报显示,通过调研北京、上海、广州、深圳、杭州、南京、苏州

等34个城市,发现整体房贷收紧多于放松,放款周期依然很长。根据央行数据显示,2021年前三季度人民币贷款增加16.72万亿元,同比多增4624亿元。分部门看,住户贷款增加6.35万亿元,其中,短期贷款增加1.63万亿元,中长期贷款增加4.72万亿元。

对比2020年前三季度人民币贷款增加16.26万亿元,同比多增2.63万亿元。分部门看,住户部门贷款增加6.12万亿元,其中,短期贷款增加1.53万亿元,中长期贷款增加4.6万亿元。

如果将居民户中长期贷款约等于是房贷,那么2021年贷款整体只上涨了1200亿。以2021年上半年居民户中长期贷款增加3.43万亿,2020年上半年居民户中长期贷款增加2.8万亿来计算,今年上半年房贷相当于多涨了6300亿。换言之,2021年7-9月的三季度,房贷同比减少放款5100万。

对此,中原地产首席分析师张大伟分析认为,最近部分媒体说的房贷放松,并没有明显出现,热点城市整体贷款依然维持之前的紧张程度。他指出,中国2021年楼市速冻的原因很简单,就是房贷全面收紧,放款普遍都在3个月以上,部分城市甚至需要6个月以上,导致全国楼市二手房交易接近停滞,上海、深圳、北京二手房交易都已经跌至历史低点。

与往年不一样的是,2021年因为一季度信贷非常宽松,导致市场成交量加速放大,二季度持平,三季度信贷全面收紧。历史上楼市调整基本都是因为限购、限贷出现的缓慢降温,而2021年则是迅速降温。

从9月居民户中长期贷款只增加了4680亿可见,这一数据远低于过去,截至10月10日,全国房贷额度依然收紧为主。而且2021年整体缺口接近1-2万亿房贷,目前大部分城市已经积压3-6个月的存量交易等待放款。

张大伟预计楼市调整将持续,特别是如果没有降准降息的政策变化,楼市四季度成交将继续萎缩。从各地银行政策看,有少数可以用购买理财、保险获得轻微利率优惠,但这不代表整体市场情况,从10月上旬房贷市场看,基本稳定,收紧依然是趋势。

易居研究院研究总监严跃进分析认为,经过最近楼市供应端与消费端各种消息的正面刺激,目前市场情绪稍微好一点,但是大趋势还没有扭转。最近上海面临第五次集中推盘,为了缓解楼市交易的资金压力,信贷层面也释放出一些利好,但市场成交是否真正改善,要在11、12月才能看得出来。他认为,上海楼市流动性还不能说有明显回暖迹象。

相关文章

猜你喜欢

今日头条

图文推荐