CPA税法之增值税租赁、转让及提供建筑服务应纳税额难点

来源:网络整理 2022-07-10 14:02:30

在学习CPA税法之增值税部分时,不动产租赁、转让及提供建筑服务应纳税额是一大难点,内容繁杂,容易混淆。现以案例方式总结如下,希望能够对大家有所帮助。

目录

一、基本规律

二、不动产租赁

1.个体工商户、自然人出租住房以外之情形

2.个体工商户、自然人出租住房之情形

三、建筑服务

四、不动产转让

1.非房地产开发企业转让不动产

2.房地产开发企业转让不动产

五、结语

一、基本规律

理清简易计税和一般计税的区别是解决问题的关键。

1.一般纳税人既可以选择适用简易计税,也可适用一般计税(仅针对老项目,新项目只能适用一般计税);小规模纳税人仅适用简易计税。

其中,以上老项目指2016年4月30日前开工(针对建筑服务)或取得不动产(针对不动产转让或租赁),新项目指2016年5月1日后开工(针对建筑服务)或取得不动产(针对不动产转让或租赁),下同。

2.除房地产开发企业转让不动产以外,简易计税方法下,预缴税款即为全部应纳税款,申报时无需再缴纳税款;一般计税方法下,预缴税款仅为部分应纳税款,申报时需补充缴纳之前未缴部分。

以下开始阐述具体内容。

二、不动产租赁

1.个体工商户、自然人出租住房以外之情形

基本税率:一般计税9%,简易计税5%

预缴税率:一般计税3%,简易计税5%

计算公式:

预缴时:

预缴税款 = 含税销售额 / (1 + 基本税率) * 预缴税率

申报时:

应纳税款 = 含税销售额 / (1 + 基本税率) * 基本税率 - 预缴税款

例1:甲为一般纳税人,位于A地,将位于B地不动产(老项目)出租给乙公司,收取含税租金1000万元,选择一般计税方式。

则:

甲需先向B地税务机关预缴增值税:1000 / (1+9%) * 3% = 27.52万元;

申报纳税时,向A地税务机关缴纳税款:1000 / (1+9%) * 9% - 27.52 = 55.05万元。

若甲选用简易计税方式,其他条件不变。

则:

甲需先向B地税务机关预缴增值税:1000 / (1+5%) * 5% = 47.62万元;

申报纳税时,向A地税务机关缴纳税款:1000 / (1+5%) * 5% - 47.62 = 0万元。

若甲为小规模纳税人,其他条件不变,则计算方式同上,因为小规模纳税人仅适用简易计税。此外,若以上不动产为新项目,则对一般纳税人来说,只能选用一般计税方式;若甲为小规模纳税人,无论新老项目,只能选用简易计税方式。

2.个体工商户、自然人出租住房之情形

基本税率:简易计税5%,减按1.5%缴税

预缴税率(仅适用个体工商户,自然人无需预缴):简易计税5%,减按1.5%缴税

公式:

预缴时:

预缴税款 = 含税销售额 / (1 + 基本税率) * 预缴税率

= 含税销售额 / (1 + 5%) * 1.5%

申报时:

应纳税款 = 含税销售额 / (1 + 基本税率) * 基本税率 - 预缴税款

= 含税销售额 / (1 + 5%) * 1.5% - 预缴税款

例2:甲为个体工商户,位于A地,将位于B地住房出租给乙公司,收取含税租金1000万元,适用简易计税方式。

则:

甲需先向B地税务机关预缴增值税:1000 / (1+5%) * 1.5% = 14.29万元;

申报纳税时,向A地税务机关缴纳税款:1000 / (1+5%) * 1.5% - 14.29 = 0万元。

例3:甲为自然人,位于A地,将位于B地住房出租给乙公司,收取含税租金1000万元个人出租非住房税率,适用简易计税方式。

则:

甲仅需向B地税务机关缴纳税款:1000 / (1+5%) * 1.5% = 14.29万元;

此外,若甲为自然人个人出租非住房税率,出租非住房,则没有减按1.5%纳税的要求,且仍无需预缴税款,直接向不动产所在地税务机关缴纳税款即可。案例如下:

例4:甲为自然人,位于A地,将位于B地非住房出租给乙公司,收取含税租金1000万元,适用简易计税方式。

则:

甲仅需向B地税务机关缴纳税款:1000 / (1+5%) * 5% = 47.62万元;

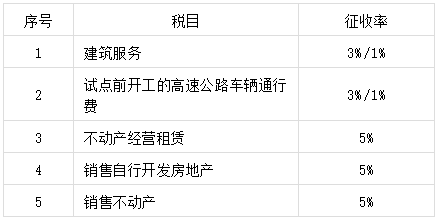

三、建筑服务

基本税率:一般计税9%,简易计税3%。

预缴税率:一般计税2%,简易计税3%。

公式:

预缴时:

预缴税款 = (全部价款和价外费用 – 支付的分包款) / (1 + 基本税率) * 预缴税率

申报时:

①一般计税方法

应纳税款 = 全部价款和价外费用 / (1 + 基本税率) * 基本税率 - 预缴税款

②简易计税方法

应纳税款 = (全部价款和价外费用– 支付的分包款) / (1 + 基本税率) * 基本税率 - 预缴税款

例5:甲为一般纳税人,位于A地,在B地提供建筑服务(老项目),收取全部价款和价外费用1000万元,另向分包商支付款项200万元,选择一般计税方式。

则:

甲需先向B地税务机关预缴增值税:(1000 – 200) / (1+9%) * 2% = 14.68万元;

申报纳税时,向A地税务机关缴纳税款:1000 / (1+9%) * 9% - 14.68 = 67.89万元。

注:对于建筑服务,一般计税时,预缴税款时允许扣除支付的分包款;申报纳税时,计算应纳税款时则不允许扣除。

若甲选择简易计税方式,其他条件不变。则:

甲需先向B地税务机关预缴增值税:(1000 – 200) / (1+3%) * 3% = 23.30万元;

申报纳税时,向A地税务机关缴纳税款:(1000 – 200) / (1+3%) * 3% - 23.30 = 0万元。

注:对于建筑服务,简易计税时,预缴增值税、申报纳税时均允许扣除分包款项。

若甲为小规模纳税人,其他条件不变,计算方式同上,因为小规模纳税人仅适用简易计税。此外,若以上不动产为新项目,则对一般纳税人来说,只能选用一般计税方式;若甲为小规模纳税人,无论新老项目,只能选用简易计税方式。

四、不动产转让

1.非房地产开发企业转让不动产

基本税率:一般计税9%,简易计税5%

预缴税率:一般计税、简易计税均为5%

公式:

预缴时:

预缴税款 = (全部价款及价外费用 – 购置原价(针对外购)) / (1 + 预缴税率) * 预缴税率

申报时:

①一般计税方法

应纳税款 = 全部价款及价外费用 / (1 + 基本税率) * 基本税率 - 预缴税款

②简易计税方法

应纳税款 = (全部价款及价外费用 – 购置原价(针对外购)) / (1 + 基本税率) * 基本税率 - 预缴税款

例6:甲为一般纳税人,位于A地,将位于B地不动产(老项目)转让给乙公司,收取全部价款及价外费用1000万元,选择一般计税方式。该不动产系购置取得,原价200万元。

则:

甲需先向B地税务机关预缴增值税:(1000 – 200) / (1+5%) * 5% = 38.10万元;

申报纳税时,向A地税务机关缴纳税款:1000 / (1+9%) * 9% - 38.10 = 44.47万元。

注:

①与不动产租赁、建筑服务等情形不同,非房地产开发企业转让不动产在预缴税款时,作价税分离应使用预缴税率(5%)而非基本税率,对于一般计税和后文所述的简易计税方法都是如此,这一点尤其需要小心。

②对于不动产转让,一般计税时,预缴增值税时允许扣除购置房地产原价;申报纳税时,计算应纳税款时则不允许扣除。此外,若不动产为自建,则不存在购置原价。

若甲选择简易计税方式,其他条件不变。则:

甲需先向B地税务机关预缴增值税:(1000 – 200) / (1+5%) * 5% = 38.10万元;

申报纳税时,向A地税务机关缴纳税款:(1000 – 200) / (1+5%) * 5% - 38.10 = 0万元。

若甲为小规模纳税人,其他条件不变,计算方式同上,因为小规模纳税人仅适用简易计税。此外,若以上不动产为新项目,则对一般纳税人来说,只能选用一般计税方式;若甲为小规模纳税人,无论新老项目,只能选用简易计税方式。

2.房地产开发企业转让不动产

基本税率:一般计税9%,简易计税5%

预缴税率:一般计税、简易计税均为3%

公式:

预缴时:

预缴税款 = 预收款 / (1 + 基本税率) * 预缴税率

申报时:

①一般计税方法

应纳税款 = (含税全价 – 土地价) / (1 + 基本税率) * 基本税率 - 预缴税款

②简易计税方法

应纳税款 = 含税全价 / (1 + 基本税率) * 基本税率 - 预缴税款

注:此处需注意与非房地产开发企业转让不动产之区别——预缴时,分子为预收款;申报时,简易计税方法下,分子为含税全价;一般计税方法下,分子为含税全价减去土地价。

例7:甲系房地产开发企业,为一般纳税人,位于A地,将位于B地不动产(老项目)转让给乙公司,含税总价1000万元,预收取含税价款400万元,另外建房时取得土地价款为200万元,选择一般计税方式。

则:

甲需先向B地税务机关预缴增值税:400 / (1+9%) * 3% = 11.01万元;

申报纳税时,向A地税务机关缴纳税款:(1000 – 200) / (1+9%) * 9% - 11.01 = 55.05万元。

若甲选择简易计税方式,其他条件不变。则:

甲需先向B地税务机关预缴增值税:400 / (1+5%) * 3% = 11.43万元;

申报纳税时,向A地税务机关缴纳税款:1000 / (1+5%) * 5% - 11.43 =36.19万元。

若甲为小规模纳税人,其他条件不变,计算方式同上,因为小规模纳税人仅适用简易计税。此外,若以上不动产为新项目,则对一般纳税人来说,只能选用一般计税方式;若甲为小规模纳税人,无论新老项目,只能选用简易计税方式。

五、结语

本部分内容涉及维度较多,包括纳税人性质、计税方法、项目开工或取得时点、税率等等,显得较为庞杂。然而,抓住计税方法这一关键,正确区分一般计税和简易计税下的计算方法,问题就会迎刃而解。此外,勤加练习也必不可少,熟能生巧在这里也是适用的。最后祝愿大家学习顺利,不足之处恳请批评指正!

相关文章

今日头条

图文推荐

精彩文章