东原华东区域违纪通报杭州公司15人内部腐败外部维权

来源:网络整理 2022-06-26 09:06:50

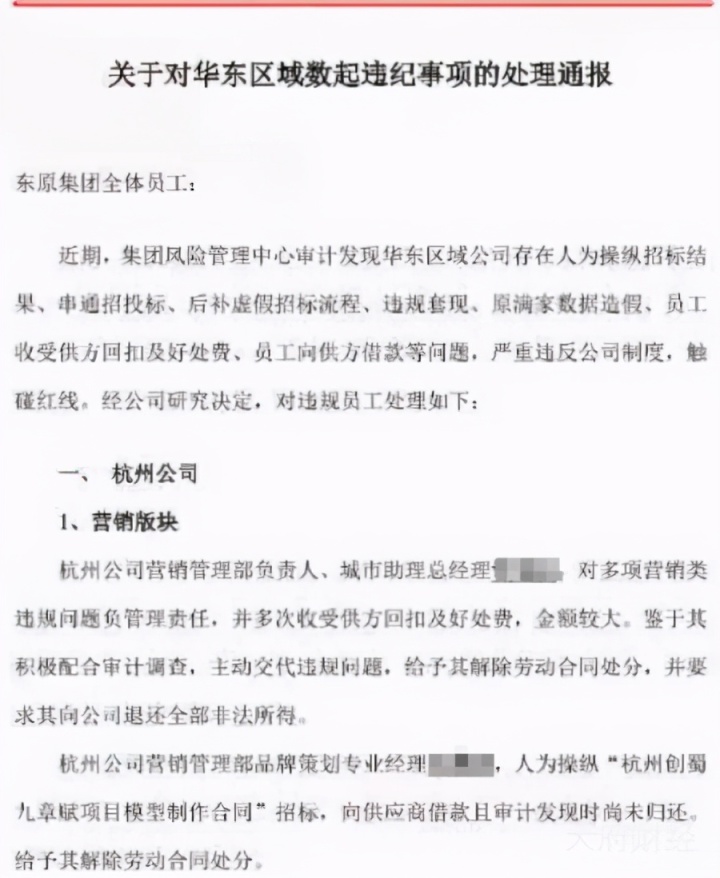

近日,东原集团内部发布数起华东区域违纪通报,涉及杭州公司、上海公司共15人。其中,

内部腐败 外部维权

根据《通报》东投地产克而瑞,华东区域公司存在人为操纵招标结果、串通招投标、后补虚假招标流程、违规套现、原链家数据造假、员工收受供方回扣及好处费、员工向供方借款等问题。

经公司研究决定,对违规员工进行处理,共计13人,还有2人正在调查。

其中,杭州公司涉事的有营销管理部、客户关系部、人力资源行政部相关人士;上海公司涉事的有营销管理部、阳澄湖项目相关人士。

知名地产分析师严跃进表示,近期东原内部贪腐的消息在整个地产圈都很受关注,东原这两年的市场规模和市场影响力相对偏弱,贪腐如果不查处会更加制约发展。

除了内部腐败问题,东原地产违规销售、业主维权现象也屡禁不止。

此前有媒体公开报道,东原地产重庆多项目存在为“三无人员”包装身份贷款买房、与业如信贷进行“首付贷”合作,以及有项目疑违规将办公楼当公寓卖等乱象。

另外,自2014年起,东原地产全国多个项目遭遇业主维权导致口碑急剧下滑:

至今,很多问题东原地产仍未给予有效解决方案。

排名下滑 跌出50强

龙湖、金科、东原一度被称为“渝中三杰”。如今,龙湖、金科已冲上2000亿元的销售规模,并且双双位列房企TOP 20强。相比之下,东原地产掉队趋势明显。

正因如此,在2017年将总部搬到上海后,东原地产开始加速全国化扩张,并先后连续进入昆明、西安、郑州、长沙、贵阳、广州、佛山等二线热点城市,呈“火力全开”势态。

在开疆拓土之余,东原野心勃勃地定下了发展目标——短期目标是进入房企50强,下一个目标是30强。同时,在2020年实现千亿销售额的目标。

但从2020年的年报看,东原地产三年冲刺千亿的野心落空了。按照迪马股份房地产合并口径计算,从200亿元到224亿元再到227亿元,东原地产近三年增长陷入停滞。

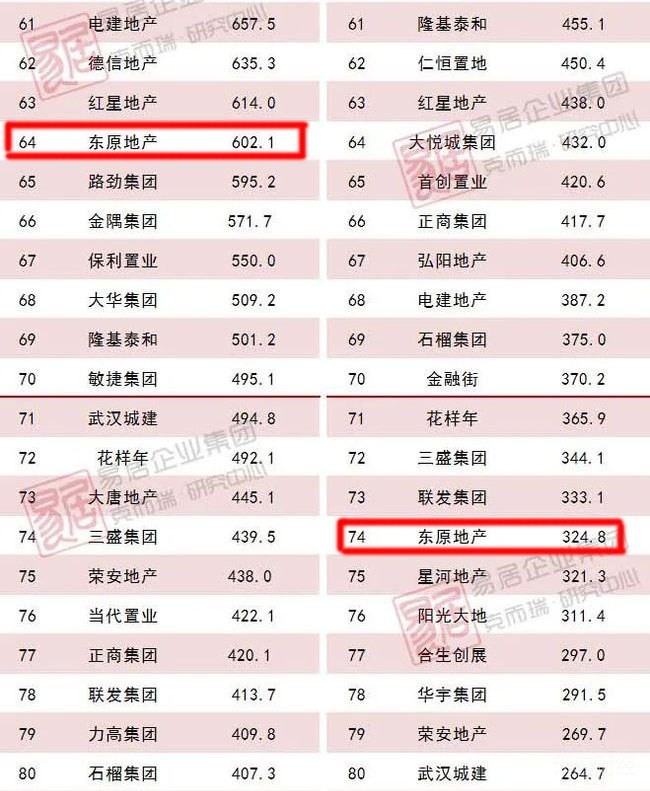

而按照克而瑞口径,东原地产近三年全口径销售额,分别是548.7亿元、540.1亿元、602.1亿元,同样是止步不前,排名也不断下降。

与2018年董事长罗韶颖提出“保50争30”的豪言相比,东原地产受地产业务拖累毛利率大降,在下坡路上越走越远,不仅没有实现地产前30强及千亿的夙愿,反而排名跌出50强。

在克而瑞榜单中,东原地产2020年全口径销售额为602.1亿,位于排行榜到第64名;权益销售额为324.8亿,位于排行榜第74名。

近日,东原地产上市实体迪马股份(600565.SH)披露年报,2020年实现营业收入212.71亿元,同比增长7.99%;实现净利润18.03亿元,同比增长25.89%;扣非净利润15.06亿元,同比增长13.73%。

盈利指标看似较好,然而公司负债情况依然不容乐观。

毛利率下降 拖累迪马业绩

财报显示,迪马股份应付款与长期借款均有所增长。

截至2020年末,迪马股份应付账款89.9亿元,占总资产的11%,同比增加52.48%;长期负债规模86.9亿,占总资产的10.64%,同比增加31.36%;总负债634.3亿,相比2019年末的574.6亿增长10%。

实际上,迪马股份短期借款29.7亿东投地产克而瑞,加上一年内到期的非流动性负债22.9亿,合期末并现金约为65.7亿,现金短债比约为1.2倍,流动性风险仍存。

尽管如此,似乎却并不影响迪马股份想要做强地产的野心。对于2021年拿地计划,东原地产表示耗资在300亿元以内,超过其在年报中所披露的227.21亿元全口径销售金额。

而前车之鉴就在眼前,2017年,迪马股份大股东东银控股曾陷入了前所未有的债务危机,数亿资产被冻结,上百亿的银行借贷待还,迪马股份因此受牵连。2018年,东银控股的债务重组得到实质性解决,公司发展才进入实质解决阶段。

如今,迪马股份又要被地产拖累?

实际上,近年来东原地产增长停滞不前,已经拖累了上市公司的整体业绩。2020年,迪马股份实现营收、净利润分别增长7.99%、25.89%,但来自房地产业务及物业的营收仅增长7.48%;房地产及物业板块毛利率20.09%,同比下降8.48个百分点。

其中华东区域的毛利率最低,为12.59%,减少了21.68个百分点,不知道这与前述内部腐败有无关系。

迪马股份在年报中解释称,系本期交付结转的业态涉及部分尾盘,毛利偏低,拉低整体交付规模的毛利率所致。此外,东原地产采取与其他房企合作开发地产项目的策略,权益销售占比连年下降,使其他合作房企分走的利润增多,导致少数股东损益增长。

相关文章

今日头条

图文推荐