深圳首套房贷利率维持9折额度紧张停贷房贷这件事苦笑

来源:网络整理 2022-06-17 16:01:01

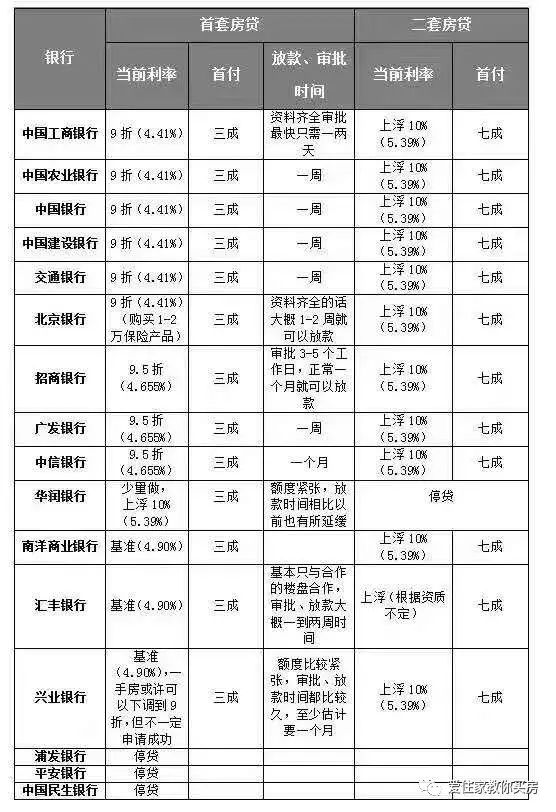

深圳各大银行一二套房贷表

一波三折,小钟预料不到,自己“速战速决”买下房子,却在申请房贷时前后辗转了三家银行。“先是评估价低于成交价,然后是额度紧张停贷,我感觉,深圳的房贷正在收紧。”聊起房贷这件事,小钟一脸苦笑。在4月份深圳招商银行紧急将首套房贷利率上调至9 .5折之后,短短一个来月,伴随着北京、广州房贷利率的上调,全国多地刮起房贷紧缩的调控风。本周,南都记者调查了深圳多家银行分支机构,发现中行、工行、建行、农行、交行五大国有银行目前首套房贷利率依然维持9折的优惠,多家股份制银行房贷普遍呈现收紧的态势,其中平安银行、浦发银行、民生银行甚至同时出现三家停贷的局面。与此同时,多位银行的信贷人员反映,额度也趋于紧张。

市民申请房贷难

辗转了三家银行

4月初,小钟在坂田以246万的总价入手了一套二手房,“1994年建成的商品房,楼龄有点老,进行评估时确实会有点吃亏。”在中介的建议下,小钟选择了农业银行准备申请房贷,然而,经过农行评估公司的一番评估,最终给到的评估价仅仅是240万。“比我的实际成交价低,这就意味着我要付出更高的首付。”由于手头并不宽松,犹豫了一下,小钟还是决定重新换家评估价更高一点的银行。

“银行一般会以评估公司的评估价为标准进行放贷,但通常这个评估价比正常成交价低10%-15%。”北京银行深圳分行一名信贷人员解释。南洋商业银行的一名个贷经理告诉记者,最近这几个月,银行评估价相比之前更是下调了许多。

尽管近期曾有媒体报道,现在银行一概不允许操作高评高贷,不过,某商业银行深圳分行的信贷人员表示,如果有需求,该行还是可以通过与评估师沟通,帮助购房者上调评估价。

4月下旬,小钟也找到这么一家银行。“我随后换了平安银行,当天查到大概的评估价是260万。”满心喜悦的小钟迅速准备资料,可突如其来的停贷消息,就像一盆冷水迎头泼下,“五一过后,平安银行告诉我,他们的房贷额度已经用完了。”小钟有些沮丧,不得不又开始四处咨询。

深圳三家银行

暂停房贷业务

因额度紧张导致停贷的,不只是平安银行。本周三、四,记者以购房者的身份咨询了深圳多家银行分支机构,发现浦发银行、民生银行也接连停止房贷业务。这也是最近一年以来,深圳一次性出现多家银行停贷。平安银行的一名客户经理透露,该行马上连抵押贷的额度也没有了。

“我行现在的额度很紧张,只有少量可以做首套房贷,但利率要上浮10%。”华润银行的信贷人员称,他们已经不做二套房贷了,而且现在的放款速度相比之前也有所延缓。

而汇丰银行、兴业银行、南洋商业银行等几家股份制银行的首套房贷利率则恢复到基准,这几家银行的信贷经理都表示,“房贷额度比较紧张。”兴业银行的一名信贷经理称,审批、放款时间可能比较久,如果打算在该行申请房贷,要先做好心理准备。

4月上旬,招商银行紧急将首套房贷利率上调至9 .5折,曾引发业内对深圳信贷即将收紧的猜测。深圳招行的一名个贷经理说,相比其他银行,现在招行的房贷额度很正常。“我们提前上调利率控制了额度,所以放款速度完全不会受影响。”

广发银行、中信银行首套房贷利率也全面跟进到9.5折。“这些银行其实已经不怎么做房贷业务了。”前述北京银行深圳分行的信贷人员称。据其介绍,北京银行的额度还可以,如果购买1-2万元的保险产品,首套房贷利率还可以申请9折优惠。

中国综合开发研究院旅游与地产研究中心主任宋丁认为,部分股份制银行上调房贷利率,可能是由于深圳楼市4月份的成交量有明显上升迹象。

在深圳中原研究中心最新发布的月报里,4月份深圳新房住宅成交量环比上涨了146.2%,二手房成交环比也增长了三成。

五大行首套房贷

仍维持九折优惠

“房贷政策的调整受楼市交易量的影响,如果成交量太大导致房贷量大,政策肯定就会收紧。从整体上看,深圳楼市近段时间的成交比较持稳,喊了两三个月要收紧房贷,但目前四大国有银行还没真正落地。”美联物业交易管理部总监曹凯红在受访时表示。

中国指数研究院提供的一季度数据显示,今年1-3月,深圳新建商品住宅成交量持续走低,均价为54846元/平方米,同比也小幅下降0 .75%。二手房成交量环比下降37.9%,同比甚至减少76.8%,价格指数也稳中略跌。上述的深圳中原研究中心4月月报也同时指出,虽然环比上涨,但一二手房成交量同比仍在下跌,新房的成交均价环比下降0 .2%,二手房价格保持平稳走势。

在本周的调查中,南都记者发现,虽然上述股份制银行房贷普遍呈现收紧的态势,但中国银行、工商银行、建设银行、农业银行与交通银行五大国有银行目前首套房贷利率依然维持9折的优惠。深圳建行的一名个贷经理表示,5月初就一直传出要上调利率的消息,但直到现在,建行内部还没有下发通知文件。“额度确实比较紧张,而且由于存量消化问题,我们会先考虑解决此前的二手房贷。”而据一不愿具名的商业银行个贷人员透露,五大行的大部分申请者都在排队等放款。

小钟在寻寻觅觅一轮之后,还是选择了建行。“建行的首套房贷利率还没有上调,评估价也可以做到260万元左右。上周我提交了资料,这周三接到信息说审批已经通过了。”小钟长舒了一口气。

“不过,这个钱一天没放下来,我还是会担心。”尽管买房之事渐进尾声,但小钟毫不掩饰自己内心的忐忑,他说,“如果在等待放款的过程建行突然没有额度,对我来说还是存在风险的。若是业主急着要钱,房子又还没过户,那我就会很被动。”

“贷款审批周期的延长、额度的紧缩,原来投资客依靠场外的首付贷、P2P加杠杆,如今被打压,这些积累起来对购房者的影响还是很明显的。”深圳市房地产研究中心高级研究员李宇嘉告诉记者,2014年全国楼市那轮大调整,很大原因就是信贷政策在收紧。

深圳银行未来业务重心

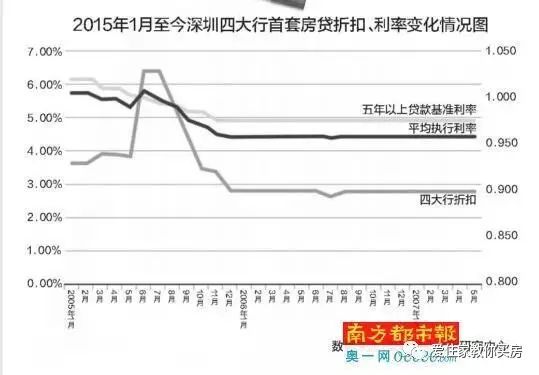

将会是消费贷、经营贷

一组美联物业全国研究中心提供的2015年1月至今的四大行首套房贷利率折扣数据反映,2015年6、7月,因楼市大热贷款需求猛增,四大行曾陆续取消首套利率优惠,普遍上浮5%-10%,但这一波收紧的势头仅仅维持了一个多月便戛然而止。深圳的首套房贷在近两年的时间内一直“行走”在放松的通道上,去年6月,部分银行的首套房贷利率甚至可以享受8.8折优惠,是继2007年之后深圳历史最低的房贷利率。

“信贷政策,很多时候是全国一盘棋。从近期北京、广州几轮房贷收紧的趋势来看,深圳应该会同步跟进,房贷收紧是必然趋势。”李宇嘉提出了自己的预测。宋丁也表示,今年深圳房地产市场需要整体维稳,但从4月市场呈现波动的表现来看,去年的“深八条”可能已经有些疲软。“不排除深圳后续会通过利率上调对市场进行短期调控的可能性。”

事实上,除了成交影响之外,房贷政策的调整也与金融去杠杆的大趋势息息相关。过去很长一段时间,房贷作为优质资产,虽然收益低但是不良率相对较低,安全性比较高,个人住房贷款成为诸多银行的主营业务。根据四大国有银行2016年年报统计,新增个人住房贷款占全年新增贷款比例均超过六成。其中,中国银行占比最高,达到81.77%。

“今年以来,金融安全已经上升至国家战略,‘去杠杆’越来越深入。4月起,银监会连发10道金牌,银行业全面落实M P A考核,直指同业和理财等非标投融资,并打击借助资管计划、基金子公司等绕开监管为地产项目和融资平台违规输血。这导致银行的融资成本正在缓慢地提高。”李宇嘉解释,现在十年期国债利率大概是3 .7%,银行理财利率超过4 %,相比之下,房贷业务特别是首套房贷业务的盈利空间很窄。“房贷几乎不赚钱,肯定会收紧。”

从去年下半年开始,监管部门多次对银行的房贷业务进行窗口指导,要求降规模2015深圳首套房商业贷款首付比例,控额度。根据近日央行公布的2017年一季度金融统计数据报告,2017年一季度,个人住房贷款余额19 .1万亿元,同比增长35.7%,增速比上年末回落了1.1%。

而中国人民银行深圳市中心支行新近统计的数据显示,2017年第一季度,深圳房贷余额达9815亿元,新增房贷114亿元,增幅同比减少785.99亿元。

“无风险收益率在上升,银行配置房贷业务的积极性肯定会下降。”李宇嘉认为。某国有银行深圳分行的一名高管也表示,未来深圳银行的业务重心将会是个人消费贷、经营贷等利润更高的业务品种。“房贷业务不赚钱,深圳市场经济这只‘无形的手’正在驱使银行转向其他业务。”

数据解读

房贷收紧

有数可查

自2014年11月起,央行开启连续降准、降息的程序,银行信贷额度增加,整个深圳房贷市场整体呈现趋松的态势。2015年6、7月,因楼市大热贷款需求猛增,四大行曾陆续取消首套利率优惠,普遍上浮5%-10%,首付提至四成。相关数据显示,房贷收紧之后,楼市成交量连月回落,滞涨和回调拐点逐渐显现。

但这一波收紧的势头仅仅维持了一个多月便戛然而止。2015年10月,深圳大部分银行首套房首付回归三成,主流房贷利率均低至9.2折。根据深圳中原研究中心的数据统计,2015年10月,深圳一手住宅成交5585套,环比上升38%。

2016年,随着“325”调控新政的出台,深圳楼市成交量下行,出于自身业务压力考虑,去年6月,部分商业银行“祭出大招”———首套房利率8.8折优惠,这也是继2007年之后深圳迎来历史最低房贷利率。8.8折的极大优惠带来了成交量的上涨。根据深圳房地产信息网数据统计,2016年6月,深圳一手房成交3253套,是“325”新政调控几月之后的成交小高峰,二手房市场的成交量也从6月开始增长。

然而,在8.8折的巨大优惠仅仅维持了一个月后,深圳多家银行将首套房利率上调到9折。业内观察人士解释,此举是为了避免各行为抢占市场产生恶性竞争2015深圳首套房商业贷款首付比例,而且对于银行来说,9折已经非常低,8.8折将盈利困难。

随后,近一年时间内,深圳的首套房贷利率基本没有发生变化,普遍维持9折优惠。

专家观点

房贷利率是调控的“最后一根稻草”

中国综合开发研究院旅游与地产研究中心主任 宋丁

以往的经验表明,房贷利率的上浮或下调,总是伴以成交的下跌或上行。但是事实上,一次提高一点利率,对市场的影响是有限的。比如利率优惠从9折上浮到9.5折,真正到购房者手里,每月增加的还款额也就几百块,对于动不动就要花几百万的房地产市场来说,还不足以成为影响购房者决定是否买房的重要因素。

除此之外,房贷利率要想对市场产生影响,更多地是通过连续性的、多次的上浮或下调,才会真正显示出作用。我们看到的房贷政策出台后市场的反应,更多的是当时整个环境,以及组合调控政策在产生影响,只是房贷利率作为“最后一根稻草”,出现后即引起了市场反应,使购房者有了利率调控作用很大的感觉。但是调控肯定是限购、限售、限贷、限价等多种政策作为一个“组合拳”的形式出现,从而产生作用的。

最近深圳部分银行上调了房贷利率,可能是由于市场在4月份表现比较“热”,成交有明显上升,这也许反映了去年出台的“深八条”到现在已经有些疲软了,边际效益在下降,但今年对房地产市场的总体要求是稳。再加上最近周边城市加了一轮调控,但是深圳没有。在这些综合因素的影响下,出现了提高利率,对市场进行挤迫,让市场回到收缩格局的状况。

从目前情况来看,根据今年深圳房地产市场整体要稳的要求,以及供需关系严峻,和政策一疲软,市场就呈现出波动的状态来看,不排除深圳可能会继续通过利率上调的办法,来进行对市场的短期控制。未来深圳存在连续出台上调房贷利率政策的可能性。而利率进一步调高,也会使深圳的杠杆去化更明显,从一定程度上降低深圳房地产市场杠杆率,使房地产市场趋向平稳、健康运行,也会带来成交量的下跌和价格的稳定,甚至不排除价格还会有再往下走一点的可能。

深圳房贷收紧是必然趋势

深圳市房地产研究中心高级研究员 李宇嘉

信贷政策,很多时候是全国一盘棋。从近期北京、广州几轮房贷利率上调的现象来看,深圳应该也会同步跟进,房贷收紧是必然趋势。深圳四大行目前之所以还没那么快收紧“口子”,主要是因为前两年深圳楼市的涨幅太高,回调还需要一段时间,目前楼市整体表现比较平稳。

但今年以来,金融安全已经上升至国家战略,‘去杠杆’越来越深入。4月起,银监会连发10道金牌,银行业全面落实M PA考核,直指同业和理财等非标投融资,并打击借助资管计划、基金子公司等绕开监管为地产项目和融资平台违规输血。金融去杠杆的大趋势,导致银行的融资成本正在缓慢地提高。

从去年各大银行的财报情况来看,都在大力发展房贷业务。诚然,前两年银根比较松,资金泛滥,房贷作为一个优质资产,虽然收益低但安全性比较强,逐渐成为银行的主要业务。

但随着银行融资成本的提高,房贷特别是首套房贷的盈利能力下降很多,甚至可以说,基本不赚钱。而国债、企业债券这些业务的收益率正在上升,银行配置房贷的积极性肯定会下降,房贷因此会收紧。

房贷收紧对于购房者而言,是一个成本缓慢上升的过程,见效可能并不那么快。不过我们可以看到,2014年全国楼市的那轮调整,很大原因就是信贷、金融政策在收紧。贷款审批周期延长、额度紧缩,原来投资客依靠场外的首付贷、P2P加杠杆,现在普遍被打压……这些积累起来,对购房者的影响还是很明显的。

相关文章

今日头条

图文推荐