“金额”积极拿地的这些房企投资金额也下降了

来源:丁祖昱评楼市 2022-09-06 08:08:51

今天,很高兴为大家分享来自丁祖昱评楼市的积极拿地的这些房企投资金额也下降了,如果您对积极拿地的这些房企投资金额也下降了感兴趣,请往下看。

三季度已过半,房企拿地积极性尚未被调动,截止8月末部分房企今年以来都没有拿地,销售21-30强房企拿地收缩得最为显著。

不拿地甚至少拿地将直接影响企业未来的业绩增量,新增土储过少,有可能会导致没有项目可卖,最终影响其市场份额。

今年8月,集中供地迎来短暂的“间歇期”,这也间接影响了房企投资力度。

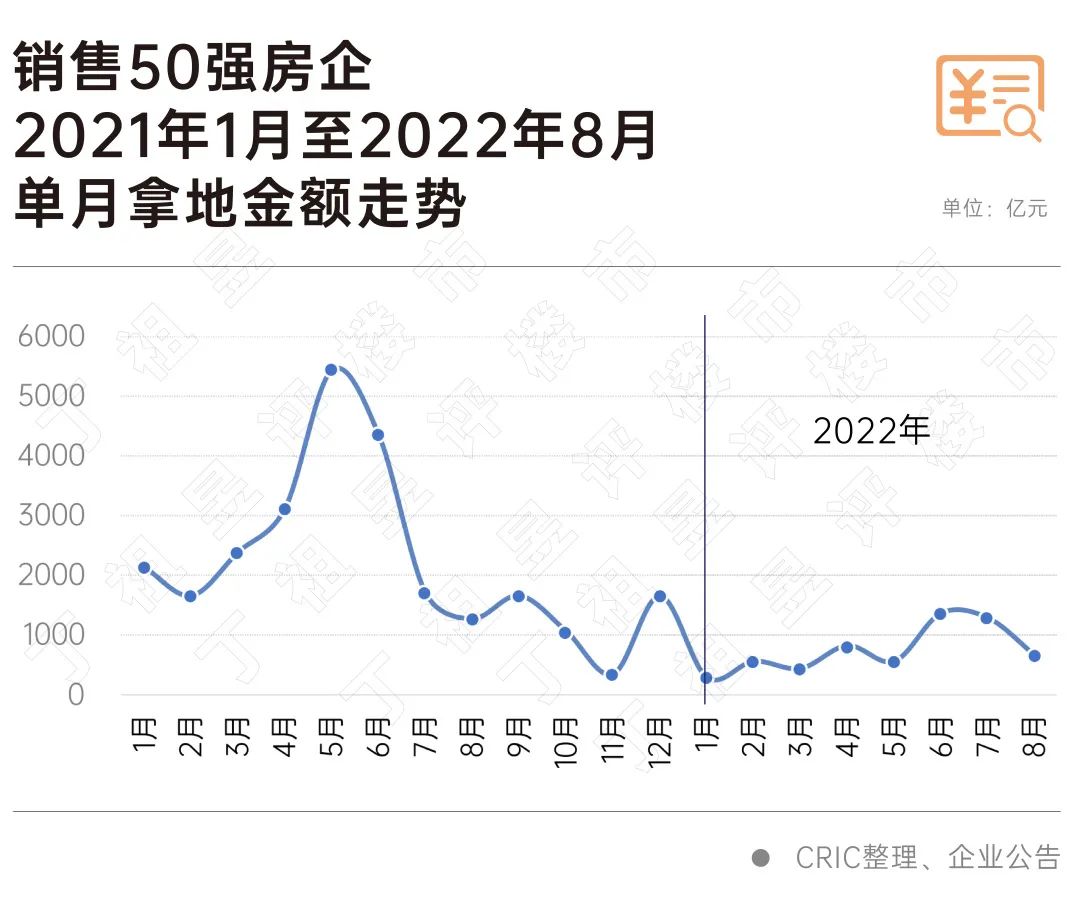

CRIC数据显示,8月,销售50强房企中,有接近八成房企未拿地,有土储入账的房企比例仅占二成,且房企拿地金额不足700亿,较去年峰值下降88%,不到10%的房企拿地金额超过50亿。

行业整体拿地依旧低迷,百强房企投资金额中仍有83%集中于22城,投资逐渐显现出“固化”趋势。

集中供地迎来“间歇期”,8月土地成交量价齐跌。CRIC数据显示,截至8月28日,全国300城经营性土地8月总成交建筑面积为7938万平方米,环比下降17.6%,同比降幅收窄至35.1%。

聚焦销售50强房企,单月拿地金额不足700亿元,同环比分别下降48%和49%,与去年投资高峰相比下降了88%。

销售50强中仅二成房企有土储入账,其中拿地金额超过50亿的房企不足10%。

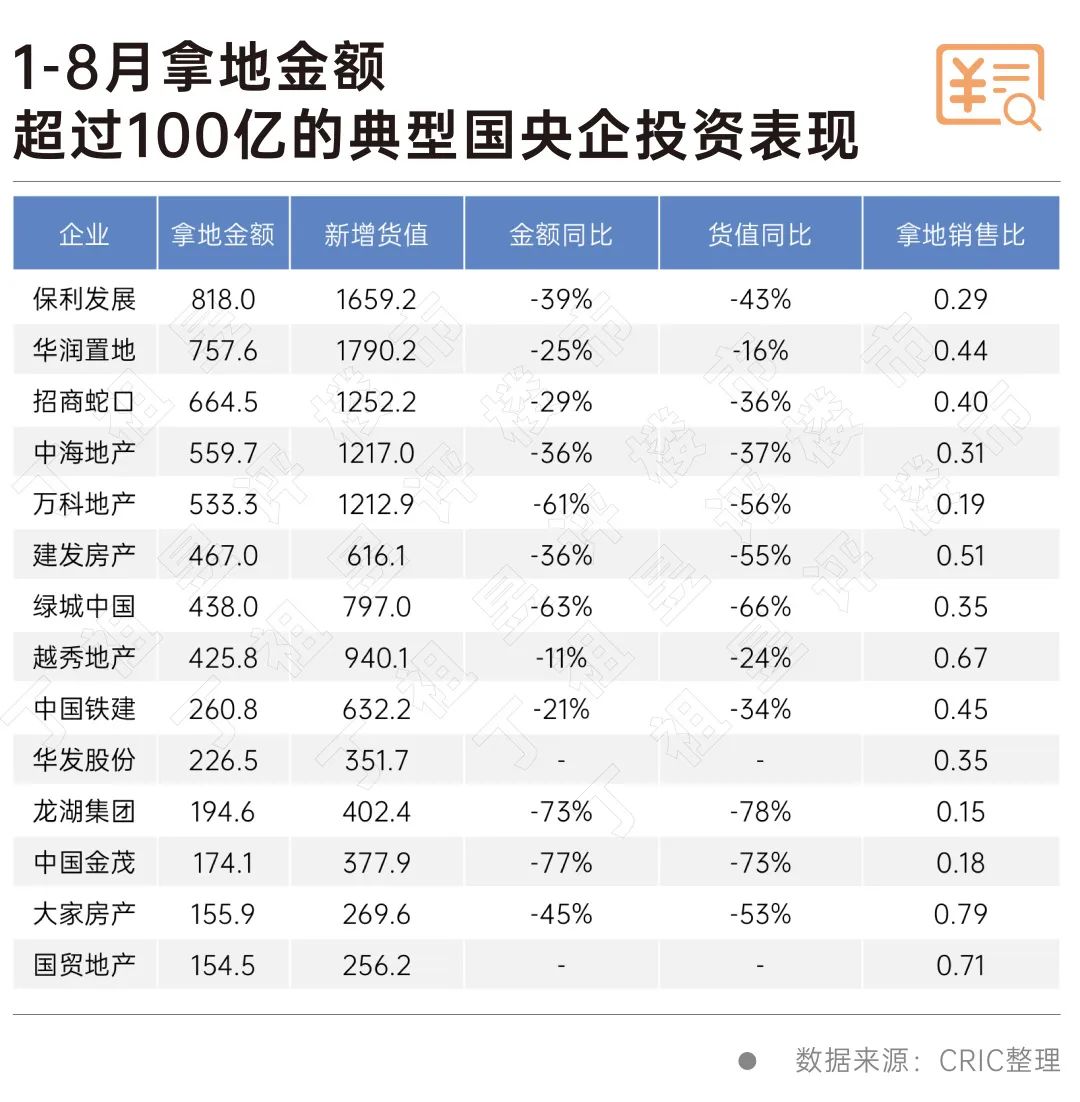

细数拿地房企,投资较多的仍然以规模化国央企为主,比如中海、华润、保利和招商等,其中华润连续两个月拿地金额超百亿,1-8月,华润置地以1790亿元土储货值位列1-8月中国房地产企业新增土地货值首位。

土储资源进一步向头部房企聚集。

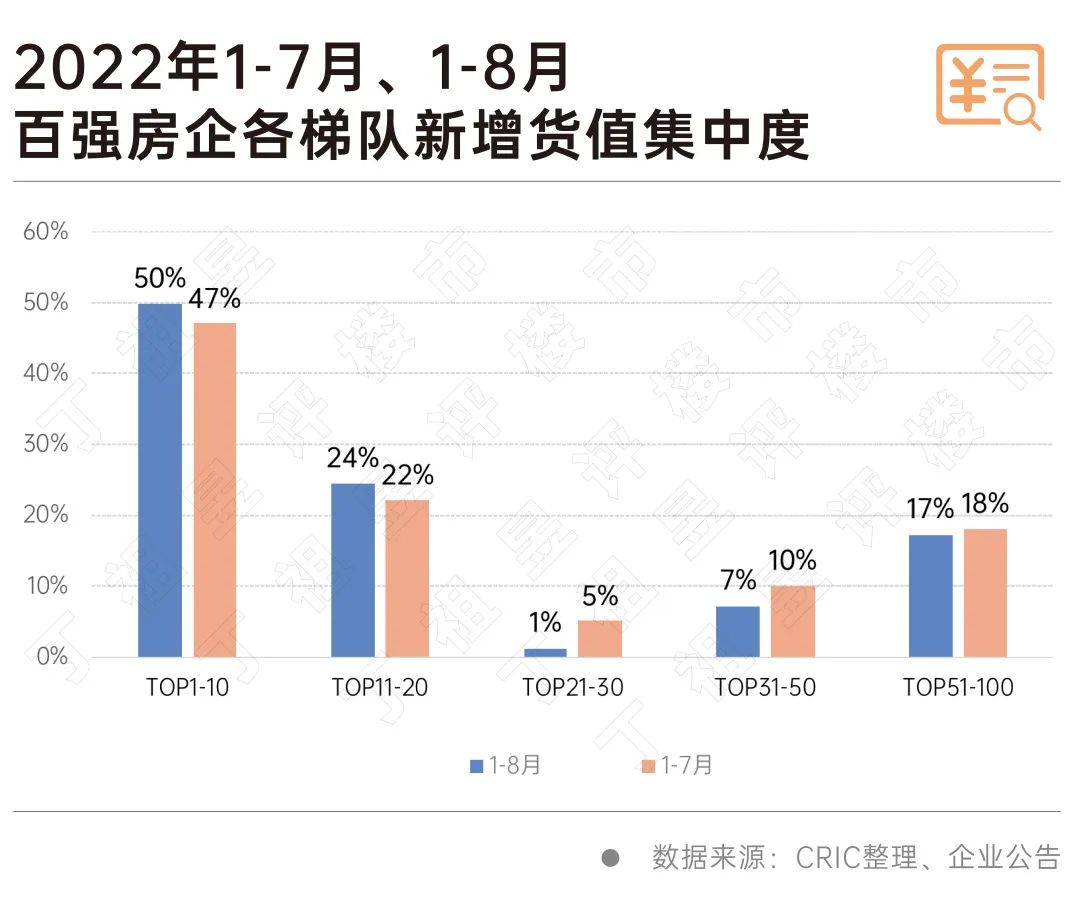

从不同梯队房企表现来看,销售前20强房企的新增货值占百强总货值的74%,较上月末提升了6个百分点,其中前10强房企新增货值占百强总货值的50%。

2022年1-8月,年内新增货值超千亿的房企达到6家,较去年同期减少了12家,华润、保利和滨江位列前三,但相较去年同期已有5家房企新增货值超过2000亿元仍差距不小。

销售21-30强房企今年以来拿地积极性明显减弱,截止8月末仅占新增货值的1%,该梯队内多数房企今年以来都没有拿地。

与此同时,房企拿地积极性减弱还表现在拿地销售比下降。

CRIC数据显示,截止8月末百强整体拿地销售比0.18,较上月末小幅回落0.01,其中21-30强房企拿地收缩最为显著,拿地销售比仅为0.02。

今年前8月,房地产市场整体投资拿地呈现出规模化国央企强势、民企羸弱、城投平台“托底”的格局。

其中,在集中供地中规模化国央企表现相对积极。从拿地金额TOP20可以看出,有接近八成房企为国央企,全国化、规模化国央企拿地金额超过5000亿,占金额20强的76%,占据金额TOP100的49%。

典型央国企投资力度也远超行业平均水平,其中越秀、建发、国贸等拿地销售比均超0.5,华润、招商、中交也处于行业均值之上。

即便央国企表现出较高的投资积极性,但受制于市场走弱,1-8月,央国企拿地金额、土储货值均呈现出大幅下滑的趋势。

从前8月拿地金额超100亿的典型国央企投资表现来看,14家国央企拿地金额平均值为416.5亿元,新增货值平均值为841.1亿,拿地金额和新增货值同比分别下降43%和47%。

具体房企来看,万科、金茂拿地金额同比降幅超过60%,货值也较同期下降56%和73%;中交、保利等拿地金额也几近腰斩。

相较之下越秀、华润等金额、货值同比降幅较小,降幅均在30%以内。原因在于,其拿地集中于核心城市,拿地金额和土储货值相较于其他城市相对较高。以华润为例,1-8月华润在北京、深圳新增土地货值占比超过50%;此外,越秀拿地也几乎围绕上海、深圳、广州、杭州等一线、准一线城市进行。

去年2月份,重点22城集中供地政策横空出世,这一模式下,导致土地拍卖与以往模式发生了根本性改变,由此也影响到房企的投资格局。

截止8月末,百强房企投资金额中仍有83%集中于22城,较7月末下降约1个百分点。

随着9月更多城市开启第三轮集中供地,“供地潮”之下,百强房企在22城投资金额占比还将继续回升。

重点22城以外,百强房企主要投资集中于佛山、东莞、西安等经济基本面较好的城市。

百强的投资也同样呈现“固化”趋势。

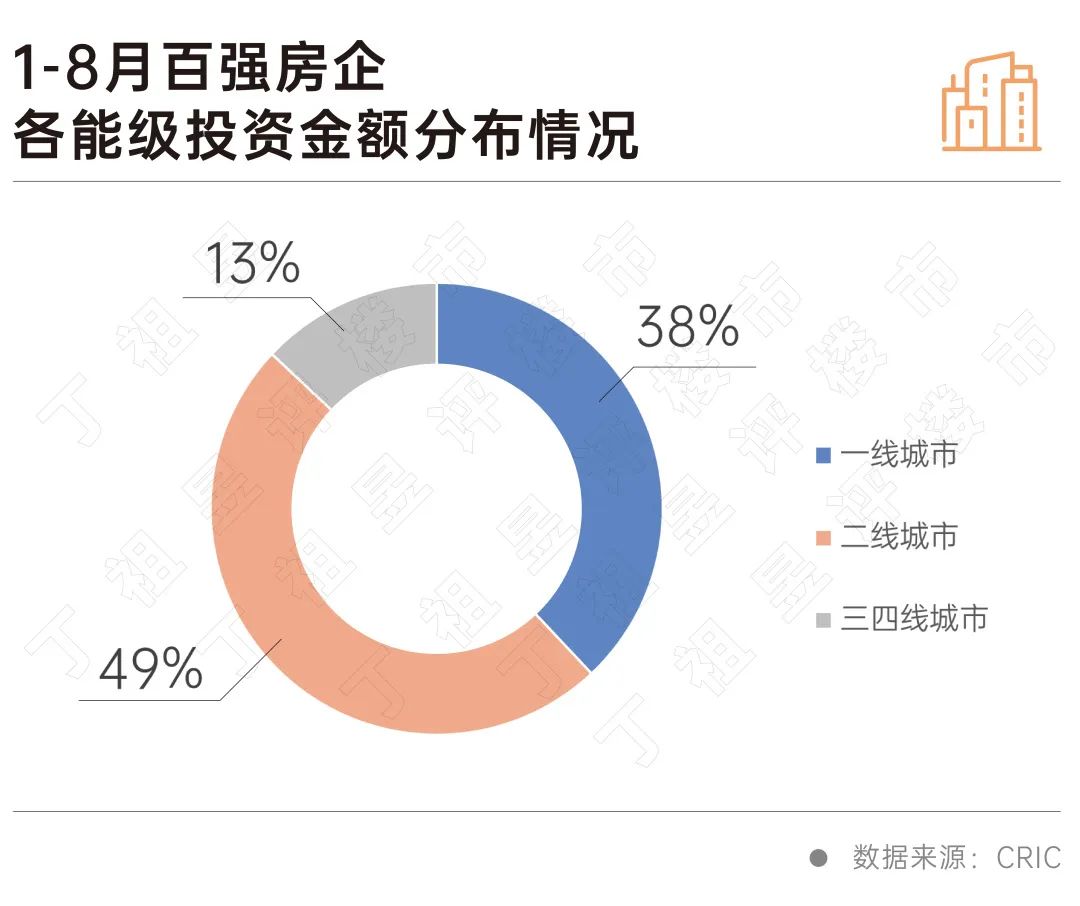

首先一线城市仍然是房企投资重镇。

体来看,由于深圳集中供地成交金额高达339亿元,一线城市在百强投资金额中占比上升至38%,而二线城市由于本月集中供地较少,金额占比下降至49%,三四线城市占比则维持在13%左右。

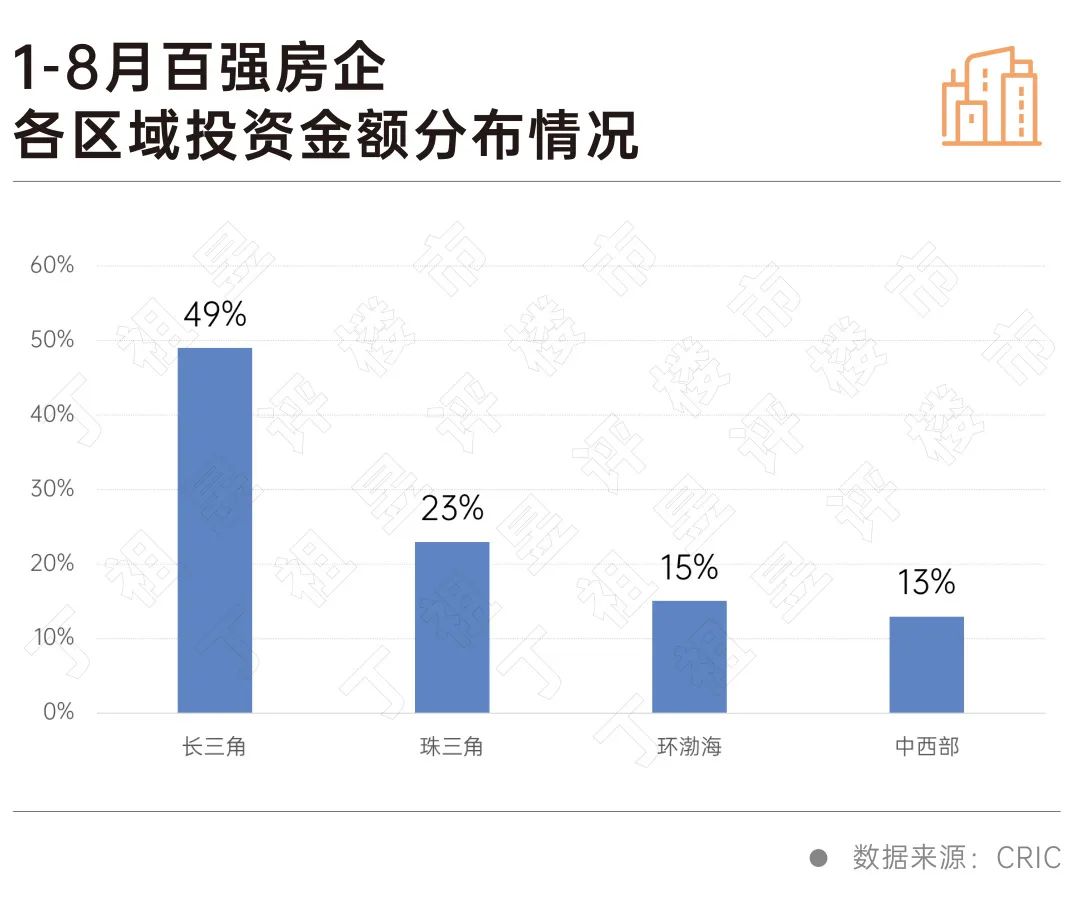

此外,长三角依旧是百强投资的绝对主要区域。

CRIC数据显示,截止8月末,百强房企在长三角区域投资占比达到49%;其次是珠三角地区,投资占比达到23%。而长三角区域的投资占比约等于珠三角、环渤海和中西部三者之和。

从百强房企投资TOP10城市来看,长三角占据一半,分别为杭州、上海、宁波、南京及合肥,另外珠三角的广州、深圳和厦门也上榜,环渤海和中西部则各自只有北京、成都进入拿地金额前10。

2022年三季度已接近收官,但房企投资情况并未有明显好转,在此之前,我们了解到城投公司拿地意愿也在减弱,目前来看就连央国企拿地金额和土储货值均出现大幅下滑,而民企拿地的身影更是消失不见,拿地金额TOP20房企中也只看到了滨江、龙湖和伟星的身影。

销售回款减少、现金流不足仍是制约房企投资积极性减弱的核心原因。

近期中央与地方政府频繁释放积极信号,允许地方“一城一策”运用信贷等政策,合理支持刚性和改善型住房需求。月内北京、上海等一线城市在特定区域限购定向松绑,诸多三四线城市限购取消,未来政策面预期整体保持宽松;而土拍政策面依旧保持了“让利”、“引流”的宽松趋势。

市场预期的修复有利于增加企业投资信心。随着市场信心的恢复带动销售提升,叠加核心城市土拍宽松,民企或将在市场回暖后迎来一波拿地“窗口期”。

好了,关于积极拿地的这些房企投资金额也下降了就讲到这。

相关文章

猜你喜欢

今日头条

图文推荐