✦房贷到底要不要还?什么时候还?(图)

来源:网络整理 2022-07-01 14:09:29

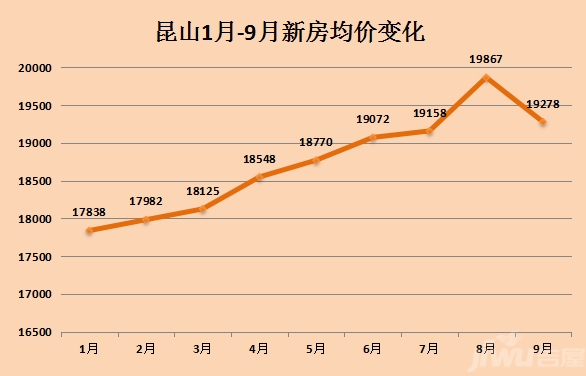

本月20日成都住房商业贷款利率,央行公布最新一期LPR,5年期的利率下降了15个基点,从4.6%降至4.45%,1年期的利率保持3.7%不变,这是在2019年8月LPR捆绑房贷利率后出现的最大一次降幅,也是央行年内第二次下调5年期以上LPR数据,今年1月,该利率数据下调0.05个基点至4.6%。

小锦近期多方走访成都各商业银行个贷中心,可以明确的是:在贷款人各项资料比较优质的情况下,刚需最低能做到4.45%。某商业银行个贷中心明确回复,刚需首套房最低不会低于基准利率,也就是4.45%这个标准。

小锦在走访其余多家银行之后,得到的回复基本一致:大部分商业银行的刚需首套房贷款利率仍在4.45%到4.9%之间,“除了贷款申请人的个人资质,还要看是否有贷款记录,是新盘还是二手房,二手房具体情况等综合因素来定”,我市某商业银行客户经理表示。

而对于二套房贷款客户,银行个贷中心表示,基本在LPR+60bp,即5.05%左右,“但在实际操作中,还要看贷款申请人是否有贷款记录或结清记录等因素来定,一些资质一般的二套房贷客户,也有批5.2%,甚至5.6%的。

✦

房贷到底要不要还?什么时候还?

✦

“我在2021年6月贷款买房,房贷利率站在了6,如今低利率时代,手上有钱到底要不要提前还贷呢?”近期利率一降再降,手中有钱的王女士开始考虑要不要提前还贷,这个问题也成为很多人纠结的话题。根据以往的认知,房贷是普通人这辈子可以借到的金额最大、利率最便宜的借款,理论上来说,越晚还款越合算,为何当下那么多年轻人想早点还款,业内人士认为,当下银行理财产品收益率不稳定甚至没有保本承诺,股票基金行情差,让闲钱投资收益率跑过房贷利率已经成为一件难事,创收不给力就不如还贷来得划算,至少能够少支付利息。

那到底要不要提前还贷?首先,查清楚自己房贷利率和还贷期数,做到心头有数;其次,考虑自身投资理财水平,如果你长期投资收益率能够跑赢房贷利率,那就不提前还贷比较好;最后,考虑自身现金流,真正的幸福不是你没有负债,而是你需要用钱的时候手中有钱,所以如果你还了房贷后,现金流出现问题,那就考虑不提前还贷。最需要注意的是,决定是否提前还房贷前,还要看贷款合同中有无约定需要缴纳违约金,避免因不知情带来损失。

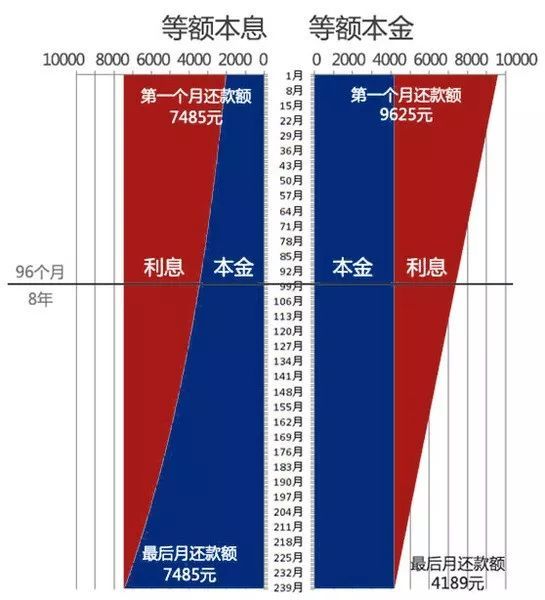

如果一定要提前还贷,什么时候还款最为合算呢?目前,房贷最常见的还款方式有两种,即等额本息和等额本金。等额本息最好在贷款周期的前半段进行还贷。若还款已到中期,已经偿还了大部分的利息,则提前还贷的意义并不大。等额本金最好在贷款周期的1/3前进行还贷。当还款超过1/3时,利息已还了将近一半成都住房商业贷款利率,后期所还更多的将是本金,利息高低对还款额影响就不大了。

相关文章

猜你喜欢

今日头条

图文推荐