如何计算契税额度?契税的常见情形有哪些?

来源:网络整理 2022-06-20 14:04:59

目前市面上所有展示的房子都是不包含税费的,而这个不动产交易一定会涉及交易税或费。如果不相信居间机构的抑或是害怕被居间机构所蒙骗,那么熟悉税费核算就非常重要了。

前言

不动产交易中涉及的税费主要有:契税、增值税及附加、个人所得税、印花税、土地增值税、转移登记费、抵押登记费等。如果房子涉及更多特殊情况请联系当地居间机构或者法务机构咨询。

第一节 契税一、什么是契税

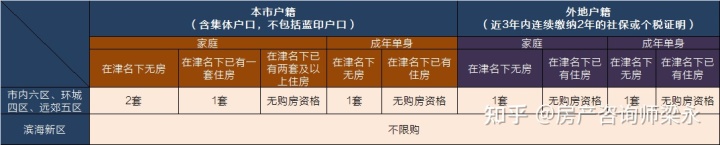

契税,是指在土地、房屋权属发生转移时,对产权承受人征收的一种财产税。纳税人为承受土地、房屋权属的单位或个人,即购买人。计税依据为官方认可的成交价格或参照市场价格核定。契税条例规定的契税税率为3%-5%。上海市不动产交易契税税率为1%、1.5%、3%。

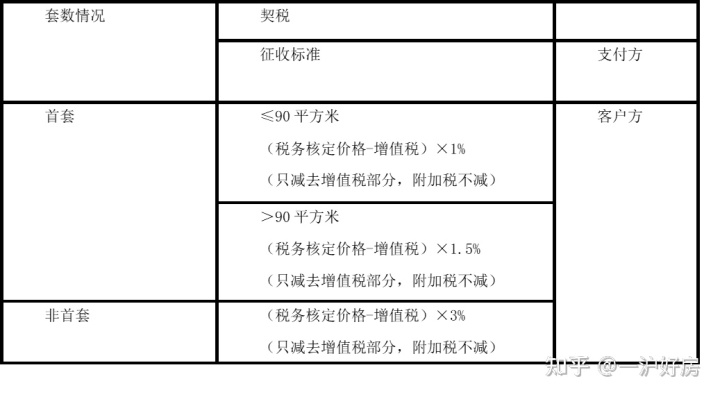

二、如何计算契税额度

(一) 以个人名义购入房屋

个人名义各个情况预览

注:契税的首套是指家庭名下在沪无任何住房或网签,包括与他人共有。

(二) 以公司名义购入住宅,个人或公司购入非住宅类用房的契税计算契税:(核定价-增值税)×3%。

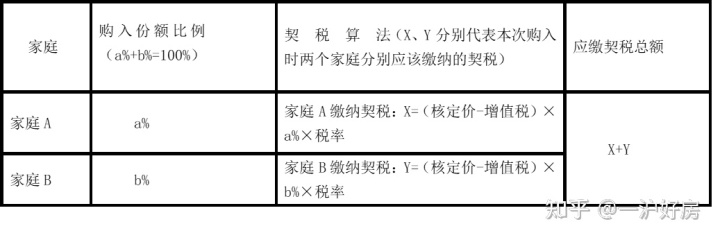

(三) 多个家庭共同购入同一套住房的契税计算

以下为两个家庭共同购入同一套房产对知识点做讲解:

该部分情况复杂,可以让居间机构共同核算三、契税免征或者减征的常见情形有哪些

(1) 法定继承人(包括配偶、子女、父母)继承土地、房屋权属,免征契税。

注:免征仅限第一顺位继承人继承土地、房屋权属,第二顺位继承人继承不免征。

(2) 夫妻更名、夫妻加名、夫妻房屋财产分割,免征契税。

(3) 出售公房前后1年内(以网签合同日期为准),出售人家庭、父母或成年子女购房,可申请契税减免。

计算:新购入住房需要缴纳的契税=(新购入住房的核定价-出售住房时的发票价格-新购入住房增值税)

×新购入住房应缴纳的契税税率。(若购房的核定价低于售房的发票价格,则购房的契税全免)

(4) 上海市拆迁户用拆迁补偿款新购房屋享受减免契税的优惠(拆迁人的直系亲属均可使用),网签日期需在动迁协议签订日期之后。

计算:再买房需要缴纳的契税=(购房时网签价-拆迁补偿价格-购房时增值税)×购房时契税税率;若购房时网签价低于拆迁补偿价格,则契税全免,差额部分可以继续使用。

注:(3)(4)可同时使用

第二节 增值税及附加一、什么是增值税及附加

增值税及附加,包括增值税和增值税附加,增值税是以不动产在流转过程中产生的增值额作为计税依据而征收的一种流转税,是一种卖方需要承受的税。增值税附加包括城市维护建设税、教育费附加、地方教育附加三种税的总称。

纳税人:出让土地、房屋权属的单位或个人,即出售人。计税依据:增值税的计税依据:税务机关核定的成交价格(在土地、房屋权属转让时)。增值税附加的计税依据:本次所缴纳的增值税额。

增值税及附加基准税率:5.6%。即增值税及附加金额=增值税+城市维护建设税+教育费附加+地方教育附加,也就是增值税及附加金额=官方认可的成交价格×5%+本次增值税额×7%+本次增值税额×3%+本次增值税额×2%。

依据《关于实施小微企业普惠性税收减免政策的通知》,在2019年1月1日至2021年12月31日期

间房改房买卖费用,增值税及附加基准税率:5.3%。具体政策是,对增值税的附加部分减半征收,也就是城市维护建设税、教育费附加、地方教育附加之和减半。因此,增值税及附加金额=税务机关核定的成交价格×5%+(本次增值税额×7%+本次增值税额×3%+本次增值税额×2%)×50%=5.3%。

二、增值税免征常见情形有哪些

(1)法定继承人(包括配偶、子女、父母、兄弟姐妹、祖父母、外祖父母)继承土地、房屋权属,免征增值税;(2)夫妻更名、夫妻房屋财产分割,免征增值税;(3)直系亲属间赠与(不包含取得新产证以后再出售的情况),免征增值税。

三、如何计算增值税及附加税额增值税及附加计算总结

第三节 个人所得税一、 什么是个人所得税

个人所得税,是指对本国公民、居住在本国境内的个人财产转让取得的所得和境外个人来源于本国的财产转让所得征收的一种所得税。

纳税人,为出让土地、房屋权属的单位或个人,即出售人。计税依据,为官方认可的成交价格(在土地、房屋权属转让时)。上海个人出售住房的税率为全额1%、2%或利润的20%。

二、 个人所得税征收中有哪些特殊问题

(一)免征的情形

(1) 继承土地、房屋权属,免征个人所得税;

(2) 夫妻更名、夫妻房屋财产分割,免征个人所得税;

(3) 直系亲属间赠与(不包含取得新产证以后再出售的情况),免征个人所得税。

(二)界定交易房屋满5年的标准

(1) 商品房:按照产证登记日期、契税单完税凭证的填发日期计算是否满5年(孰先原则);

(2) 经济适用房:以原产证登记日期、原契税单完税凭证的填发日期计算是否满5年(孰先原则);

(3) 动迁安置房:以产证登记日期、契税单完税凭证的填发日期计算是否满5年(孰先原则);

(4) 房改房: 以产证登记日期、契税单完税凭证的填发日期计算是否满5年(孰先原则);

(5) 直系赠与的房屋:以原产证登记日期、原契税单完税凭证的填发日期计算是否满5年(孰先原则);

(6) 非直系赠与的房屋:以新产证登记日期、新契税单完税凭证的填发日期为准计算是否满5年(孰先原则);

(7) 继承的房屋:以原产证登记日期、原契税单完税凭证的填发日期计算是否满5年(孰先原则);

(8) 夫妻变更的房屋:以原产证登记日期、原契税单完税凭证的填发日期计算是否满5年(孰先原则);

(9) 加减车位的房屋:以原产证登记日期、原契税单完税凭证的填发日期计算是否满5年(孰先原则)。

(三)直系、非直系亲属间继承/赠与房屋后再出售房屋的个税计算

卖方通过继承或赠与获得房屋再出售的,若不符合个人所得税免征条件(满五年唯一),只能按照利润

20%缴纳个人所得税,不能按照全额×1%或2%计算个人所得税。

三、如何计算个人所得税税额

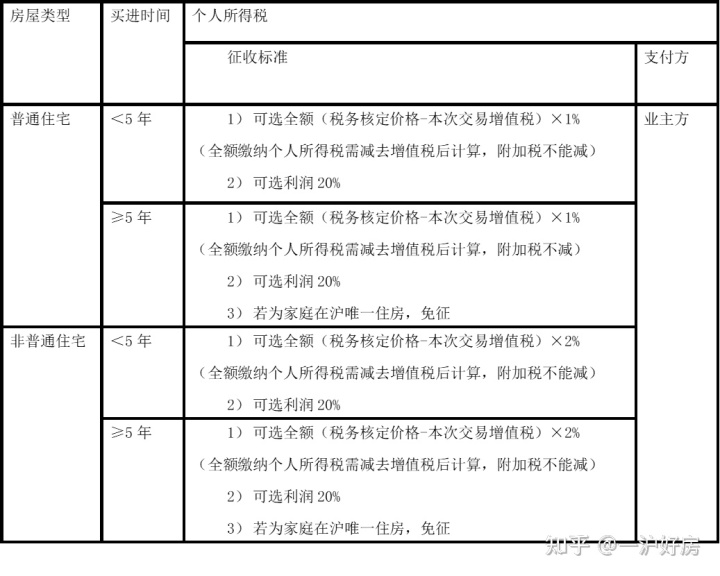

(一)住宅类用房

注:①出售房改售房、售后公房、动迁房,提供符合税务要求的原始材料,可免征增值税,个人所得税的税率为1%或免征(满五年唯一)。

②按利润20%缴纳个人所得税时可抵扣相应项目,即利润=本次出售的核定价-【购入的合同价格+购入所缴纳的契税+本次出售的增值税及其附加税+装修费用(≤购入的房屋合同价格的10%)+购房按揭贷款利息】。

抵扣装修费用及购房按揭贷款利息时需提供以下备件:装修费用:需提供装修合同、装修发票、结算明细清单

购房按揭贷款利息:需提供按揭贷款合同、银行利息清单(主贷人姓名、利息总和、物业地址、贷款合同编号、加盖银行业务章)

(二) 非住宅类用房

个人所得税=(核定价-购入价格-土地增值税-增值税及其附加税-购入契税-评估费-印花税)×20%

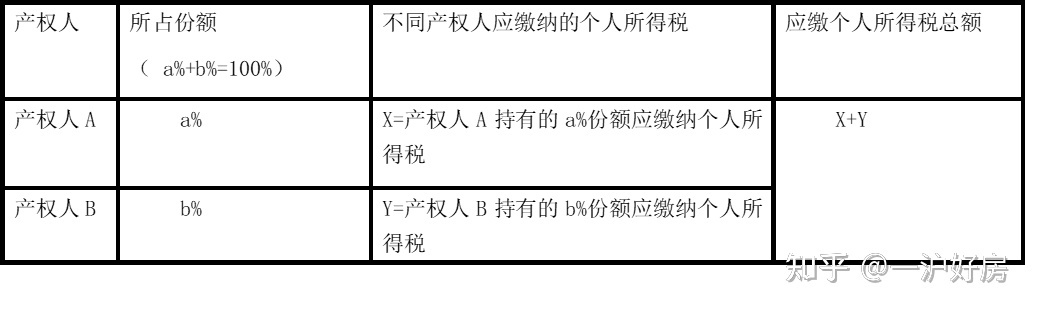

(三) 多人共有的住房,在出售时如何缴纳个人所得税?

(四) 出售一人独有住房的个人所得税如何缴纳?

第四节 房产税一、房产税相关政策(个人家庭购入商品住房)(一)房产税政策的出台时间、起征时间、缴纳时间

(1) 房产税政策的出台时间:2011年1月28日;

(2) 房产税的起征时间:产证登记日期的次月开始征收;(3)房产税的缴纳时间:每年12月31日前缴纳。

房产税过期不缴纳会产生滞纳金,滞纳金为每日未缴额的万分之五。

(二) 房产税的征收对象

房产税的征收对象是起征时间后在沪购入商品住房的且不符合免征条件的个人家庭。

(三) 房产税的税率

上海房产税暂用税率为0.4%、0.6%,具体政策如下:

(1)新购入住房的单价≤73482元/平方米的,税率为0.4%;

(2)新购入住房的单价>73482元/平方米的房改房买卖费用,税率为0.6%。

(四) 房产税的计算公式

新购入房屋的应税面积×新购入房屋的单价×70%×税率÷1.05。

此公式计算结果为全年房产税,实操中应以具体时间计算本年度缴税金额

(五) 房产税应税面积计算公式

(1) 原有住房面积+新购家庭名下住房面积≤家庭人数×60平方米,应税面积=0;

(2) 原有住房面积+新购家庭名下住房面积>家庭人数×60平方米,若原有住房人均面积≥60平方米,

应税面积=新购住房面积;若原有住房人均面积(六)房产税免征条件及优惠政策

1.上海户籍单身优惠政策

(1) 买方名下在沪无任何住房,免征房产税;

(2) 客户方在2011年1月28日前与父母共有住房,且父母为上海户籍的,只要客户方具备购房资质,即免征房产税;

(3) 客户方在2011年1月28日前与父母共有住房,且父母为外地户籍的,若父母符合购房减免房产税条件的,只要符合购房资质,即免征房产税;若父母不符合购房减免房产税条件的,则客户方本次购房在房产税的认定上属于二套,需要计算与父母共有房屋所占份额的面积。

2.夫妻均为上海户籍的已婚家庭:

(1) 家庭名下在沪无任何住房,免征房产税;

(2) 夫妻双方均为上海户籍的,夫妻双方各自在2011年1月28日前同父母(上海户籍)共有住房,

若家庭名下在沪无其它住房的,在具备购房资质的前提下再次购入住房在房产税属于首套范畴,可免征房产税;若家庭名下有其他住房的,则房产税认定上属于家庭二套,与父母共有房屋所占份额的面积也需计入家庭住房房产税征收范围。

3.上海户籍和外地户籍组成的上海家庭

外地户籍方与父母或上海户籍方与外地户籍父母在2011年1月28日前在沪共有住房的,且家庭名下没有其他住房的,若父母符合购房减免房产税条件的,在符合购房资质的前提下再次购入住房房产税属于首套范畴,可免征房产税;若父母不符合购房减免房产税条件的,则房产税认定上属于家庭二套,与父母共有房屋所占份额的面积也需计入家庭住房房产税征收范围。

家庭名下单独在沪有住房,在符合购房资质的前提下再次购入住房的,在房产税认定上属于二套,若客户方另有与父母共有的住房,则与父母共有的住房所占的份额面积计入该家庭房产税征收范围。

4.外地户籍房产税免征条件

(1) 外地单身:已限购。

(2) 外地家庭:若持有《上海市居住证》有效期内已连续满3年或积分达到120分,则本次购房可直接申请免征房产税;

若持有《上海市居住证》有效期内暂未连续满3年或积分未达到120分的,可先全额缴纳房产税,待满3年或积分达到120分后,再申请免征并申请退还持《上海市居住证》期间所缴纳的房产税。

5.境外个人、港澳台居民房产税免征条件有哪些?

境外个人在沪的“居留许可”连续满3年并在有效期内的,可以在报税当天直接申请免征,若未满3 年可先缴纳房产税,待满3年后再申请退税,或持有B类证件(海外人才引进类居住证)、中国绿卡可以直接申请免征。

台湾居民在沪的“居留签注”连续满3年并在有效期内的,或持有连续满3年的个税单/社保单/就业证都可以直接申请免征,若未满3年可先缴纳房产税,待满3年后再申请免征并申请退还该期间已缴纳的房产税。

港澳居民持有连续满3年的《港澳居民暂住证》/个税单/社保单/就业证都可以直接申请免征,若未满

3年可先缴纳房产税,待满3年后再申请免征并申请退还该期间已缴纳的房产税

(七)上海人申请同住人减免房产税的条件

(1) 上海人申请同住人减免房产税的条件有哪些?

同住人为申请人的父母或成年子女;同住人为上海户籍;同住人家庭在沪无任何住房类产权用房;同住人和申请人的户口须在同一户口簿或者在申请人的产权房/新购住房内

(2) 申请同住人后可以享受多少面积的房产税减免?

申请同住人可以享受人均60平方米的房产税减免。

二、房产税其他政策特殊群体客户购房,房产税的免征条件有哪些?

1.在沪军官家庭购房:免征房产税

2.在沪就读博士家庭购房:免征房产税

3.公司名义购入的房屋,在持有期间,仍需每半年缴纳房产税,房产税计算方式(客户自主选择计算方式):

(1) 计算方式一:购入的核定价×80%×1.2%;

(2) 计算方式二:月租金×12%×月数。

相关文章

今日头条

图文推荐