贷款买房的还款方式有哪些?如何减少贷款利息?

来源:网络整理 2022-06-19 10:09:23

房子是我们的生活必需品买房子贷款利率,买了房子就成了,比较重要的人生大事,很多时候在买房都是会采取贷款的方式去买房的,只要有贷款就会有利息买房子贷款利率,因此也会有因为一时还款不上就累积利息也就越来越多,还款时间也就越来越长,那么也是最近有个朋友问到,自己用80万的房贷利息可能就会有70多万,让我帮助该怎么做可以减少贷款利息?如果有 拥有同样类似困惑的朋友,可以看一下,说不定帮到你呢!

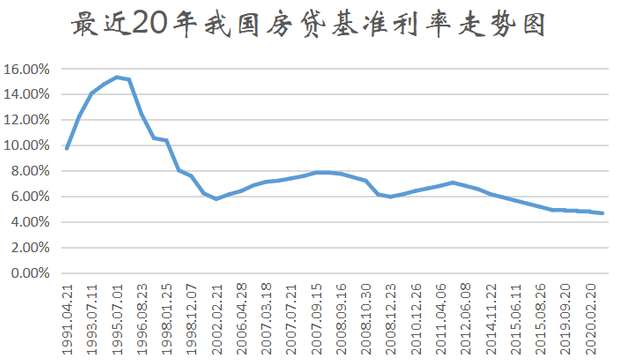

一、房贷利率

近年房价是一直在涨,对于很多人来说买房也是有压力的,特别是全款,很多人我都没要这么多钱,但是对于房子又不得不去购买,就会选择贷款买房,那么贷款的利息是多少呢?这也是分很多情况,不同的房子,不同的地区,贷款的金额也是分不同的利息,各个银行利息也是不一样的,对于那些贷款买房的不知道选择什么贷款,我之前也是有写过相关的文章,有兴趣可以去看看。

如果用公积金的话,一般贷款五年之内,利息是按照2.75%。五年以上的话就是会按照3.25%,这样的方式来计算,这样远远是低于银行贷款的,如果自己有条件买房贷款的时候最好选择这种贷款方式。那么问题就来了,还款方式有哪些呢?具体利息应该怎么计算呢?

二、房贷还款方式

一种就是等额本息,就是全部本金以及利息加起来再平均分配,还款每月都是一样的,另外一种就是等额本金,是将贷款的本金平均分配,然后加上上一次还款的时候和当前还款时中间期限的利息。这个还款压力第一个月压力大,后面的慢慢逐月下降了。

一般选择银行贷款时,银行提供都只会提供等额本息的方式。因为这样的方式银行收取的利益是最大的,你可以简单的算一下,一般贷款买房子最大限度都是30年。

那么我们按照30年房贷来算,贷款80万,等额本息的还款方式,利息就大约是在72.8万,如果是等额本金的话,利息就大约是58.9万元,因此这样看来银行为什么会选择等额本息的方式了。

三、房贷最划算的·方式

1、缩短还款期

缩短还款期,就是节省利息的最靠谱的方法了,大家都知道利息的多少,不仅是受到利率的影响,最重要的一个原因就是贷款的期限。贷款时间越长,利息也就会随着越高。在本金和利率不变的情况下,等额本息的还款,一样按照之前那个比例算最高是会到达72万,如果缩短到20年,那么利息就是46万,这也是一个不错的方法。

2、可以分阶段还款

这个可以将放款分为五个阶段,这个的根据你的实际情况来,选择每个阶段还本金。我们可以在初期的时候还款少一些,后面阶段还得多一些。或者可以反过来说,这样的话,还款利息就会相对少一些,毕竟不同阶段的本金就有不用的利息在。不过总体来说,是可以节省利息的。

3、双周还款

双周还款简单的来说就是每两周还款一次,每次还款的额度是以前的一半,比如说每月还款为5400元,那么现在每两周还款一次额度2700元,这样的话这样虽然说每个月的金额没变,但是还款的数量是增加了,从而本金也就减少的更快了,因此利息也是变得更少了,这种方式相对于更倾向于稳定收入的人,并且也不是所有银行都支持这种还款方式,在自己借款之前提前咨询清楚。

3、将固定房贷利率转换为LPR

在之前买房子房贷都是固定的,这就是贷款时与银行商定的,利息会维持下来不变,而LPR是以中国银行每月发出来的基准贷款利息按基础,然后加上一个 基点 得到一个贷款利率。所以这个每个月都会有变化,相比固定利率,有时会高有时会低,这个得看个人选择。

4、结合贷款

在我们买房子的时候是可以选择组合贷款的,合理分配公积金和银行贷款,公积金这一部分可以用最大限度的贷款期限,因为利息低蛮,就可以银行贷款数量少的期限,可以每月多还一些钱,这样利息也会比较低,虽然毕竟麻烦,但是也有节省很多利息。

是不是经过这样看来,也是有很多方式选择减少房贷利息的,不要怕太麻烦,毕竟省下来的是自己的钱,这些都是建立在自己的实际情况基础之上。买房是一个大事,所以一定要选择适合自己的。

好了,贷款还款就简单说到这里,有什么不懂的。可以在 公众號 引宝刘先生 里知道。

相关文章

今日头条

图文推荐