房贷利率了多高你知道吗?最近几个月是什么?

来源:网络整理 2022-06-12 08:13:09

都说21世纪人才最“珍贵”,可是到了21世纪才发现,人才必需的房子才最“真贵”

城市越来越大,房价越来越高,全款买房的人却凤毛麟角,对绝大多数人来说还是要走上按揭房贷的道路

中国的房贷利率曾经是很多人的福音,几年前4.9%再打7折的利率让多少人感叹,这才使人群中广泛流传着一句话:“房贷是普通人一辈子能从银行借到的最便宜,金额最大的一笔钱”这句至理名言

但是近几年开始,房贷利率在国家的调控下纷纷上涨,涨到了多高你知道吗?最近几个月,全国多城市房贷利率均调整多次,杭州从5.4%涨到5.9%,洛阳首套商贷利率直接6.37%,惠州甚至出现了6.8%的首套房利率

所以现在或即将有打算买房的朋友真的有必要提前了解一些关于房贷的知识了

1.贷款三种类型

目前房贷的形式总共三种类型二套房贷款利率计算器,分别有自己的优缺点

①、银行商业贷款

目前是一种最主要的住房贷款方式,整体特点为:利率高,额度多。根据2021年8月1日的基准利率来看(可能并不准确),5年以上贷款利率目前为4.9%。商业贷中首套房最高可以贷款70%,但不能超过500万,第二套房只能贷款30%,但如果第二套房是二手房,也是可以贷70%的。

会理财的朋友们在商业贷按揭期间如果发现有银行下调利率,也是可以通过转按揭的方式,从利息高的银行跳槽到利息低的银行,不要小看这么一点利差,长期积累下来,可不是小的数目

②、公积金贷款

申请公积金贷款的前提是你有缴存公积金,而公积金的个人所有权是限制性所有权,只能专项用于住房方面的支出,公积金可以用来偿还购房本息,也可以提取作为首付款,对于土豪朋友而言,如果购房过程中不需要贷款,公积金也是可以一次性取出变现的

其相较于银行商业贷款要划算很多,利率只有3.25%,按照商业贷最低时4.9%来看,公积金贷利率也要少1/3,这是什么概念呢?假设贷款额度100万元全部为公积金贷的话,25年的利息可节省22万多

公积金虽然好,但是只能使用一次,且贷款额度受限,最多只有60万(具体的可贷数额根据每个城市政策不同会有所差异),如下:

北京:市管公积金贷款最高120万元,国管公积金最高贷款120万元

上海:个人公积金贷款最高60万元,家庭最高贷款120万元

广州:个人公积金贷款最高60万元,夫妻双方最高贷款100万元

成都:个人公积金贷款最高40万元,家庭公积金贷款最高70万元,成都公积金贷款额度为个人缴存余额20倍

对于绝大多数人来说,公积金一定要慎用(土豪朋友可忽略),在申请贷款前一定不要动用公积金,因为公积金余额与您的公积金贷总额是直接挂钩的,举个例子,如果借款人在贷款前提取公积金储存余额用于支付房款,那么您公积金账户上的公积金余额即为零,这样您的公积金贷款额度也就为零,也就意味着您将申请不到公积金贷款

③、组合贷款

是指公积金贷款与银行商业贷款的组合形式。因为公积金贷款划算很多,所以首先肯定申请公积金贷款,不足部分才申请商业贷款。

以购买首套120万住房为例,除首付外,先申请公积金贷款60万,其余申请商业贷,相较于全商业贷可以节省利息17万左右

2.还贷方式

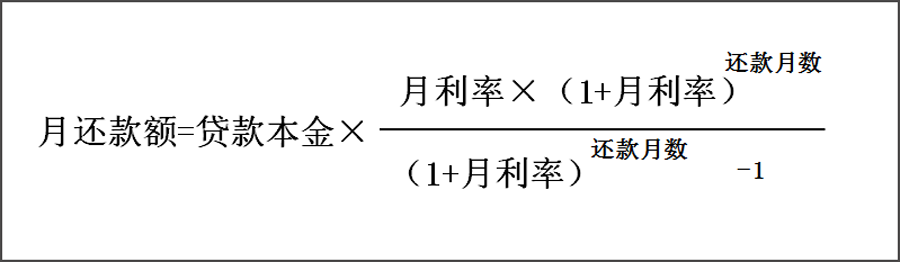

目前有两种:等额本金和等额本息

等额本息计算公式:

这种方式是把还款的本金总额与利息总额相加,然后平均分摊到还款期限的每个月中。作为还款人,每个月还给银行固定金额,每月还款额中的本金比重逐月递增、利息比重逐月递减,虽然总利息会很高,但整体而言还款人的还款压力并不大

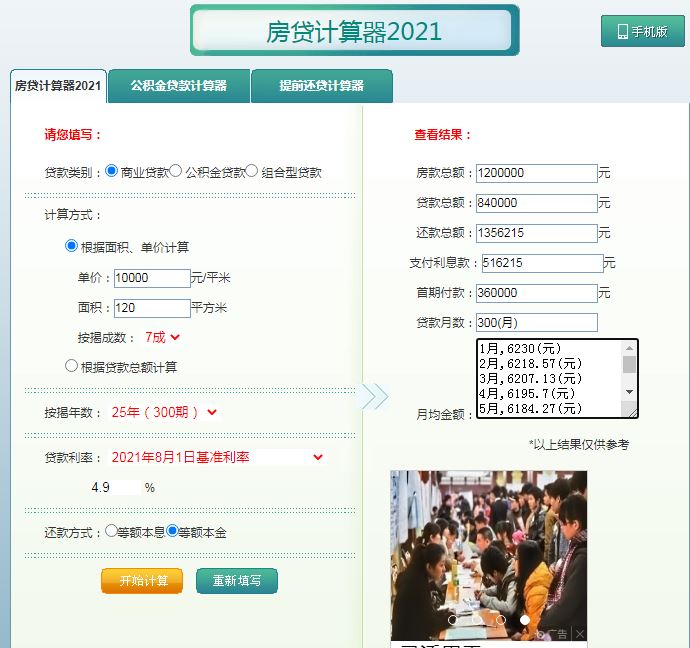

我们在网页上随意找了一个房贷利息计算器,按照2021.8.1的基准利率4.9%,购买120平房子,单价1万/平来计算,选择等额本息贷款总共需要支付62万,平均每月需要还款4861元

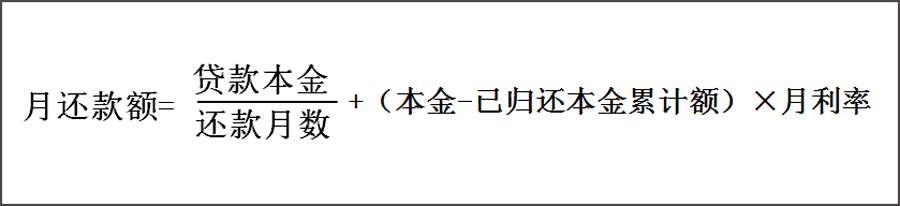

等额本金计算公式:

这种还款方式将本金分摊到每个月内,同时付清上一交易日至本次还款日之间的利息。这种还款方式相对等额本息而言,总的利息支出较低,但是前期支付的本金和利息较多,不过还款负担会逐月递减

在同样的按揭成数下,选择等额本金支付的利息总数为52万元,相较于等额本息可节省10万元左右,但是第一个月需要还款6230元,之后按照每个月还款金额12元递减

大致了解完等额本金和等额本息的区别后接下来就是最后部分内容了:

3.等额本金和等额本息选择哪个更合理呢?

等额本金和等额本息,相信买房的你对于还贷方式的选择早已听过各种版本二套房贷款利率计算器,其实题主看来,这两种贷款方式没有谁好谁坏,对于不同的买家来说只有哪种更适合

题主大体上将人分为以下几个大类,分别也是适用于不同的还款方式:

①、工资中等或偏下、工作稳定且喜欢安逸生活的人群

建议选择等额本息的还款方式,虽然所还款的总利息会很多,但所有还贷期间生活的痛苦指数都不会高,对于超出很多的高额利息,要相信通货膨胀也会慢慢帮忙稀释掉

②、有预期收益高于贷款利率投资渠道的人群

可以考虑优先考虑等额本息,以保证有更多的现金可以进行投资理财

③、可以度过前期且预计之后工资会有大幅提的人群

在确保前期自己资金链不会断掉且生活质量有一定保证的情况下可以优先考虑选择等额本金,这种还款方式前期本金占比较大,实际上大部分人不会一直还款到25/30年之久,差不多10年时期会考虑提前还款,对于提前还款而言是只还本金的,而这个时候等额本金方式本金已经还很多了,所以整体上算下来等额本金还是划算的

4.如果将来你现在手头上有一笔钱,要不要考虑提前还款呢?

其实答案很简单,你只要计算下提前还贷减少的利息和你投资获取的收益到底哪个更高就知道了

就目前的房市来说,房贷利率已经不再像之前一片大好了,同时疫情影响下的股市和基金市场都动荡不安,大多数人在股市都是一直在亏本金的,就连之前银行的大额存单利率都纷纷下调至3.5%左右,所以如果没有稳定的高利率投资项目,老老实实提前还了房贷也是很香的一件事情

相关文章

猜你喜欢

今日头条

图文推荐