东莞首套房贷利率上浮40%,银行额度紧张到了什么程度?

来源:网络整理 2022-06-02 13:01:05

今日,易纲被正式任命为中国人民银行行长,也就是说执掌中国人民银行长达15年的周小川央行行长生涯已接近终点。

央行换帅,新行长即称“金融改革将无缝衔接”,意味深长。我们不谈大政策,聊聊买房人关心的房贷利率问题。

一、首套房贷利率上浮40%,贷款100万利息多45万

房贷利率,从全国房地产调控进入深水区就火速走红,至今已经连续上涨16个月,大批购房者为此付出不菲的购房成本。

今天房贷利率上浮5,这篇文章可能又要让不少人彻夜难眠,因为“房贷利率”又传出重磅消息,有城市宣布首套房贷利率最高上浮40%!

可能你对“上浮40%”没什么概念,其实这个一句话就能说清楚。假如你向银行贷款100万,30年你要多支45万的利息。

我们以贷款100万、利率4.9%、等额本息还款来计算,30年还款总额191万元,月均5307元;

若利率上浮20%,同等条件下房贷利率上浮5,还款总额为213万元,月均还款5918元,30年多还银行利息22万。

若利率上浮40%的话,还款总额236万元,月均需要还款6559元,30年就要多还银行利息45万元!

以上还只是贷款100万需要多支出费用,与此同时,贷款难、贷款严,贷款不够用会成必然,消费贷、信用贷买房都将行不通。

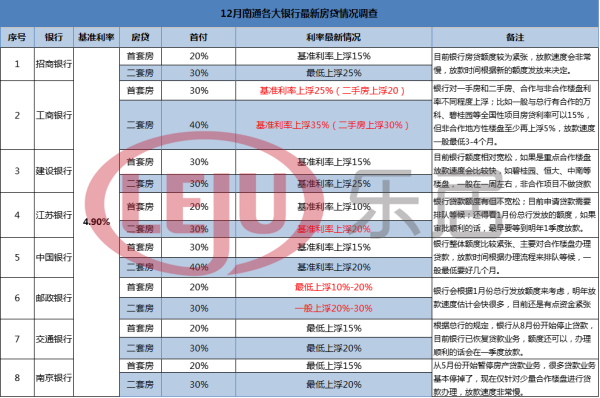

理清了利害关系,再说说“首房贷利率上浮40%”的城市和银行。这个重磅消息出自东莞,上浮40%的银行是光大银行。

近日,东莞建设银行信贷部工作人员表示很“头疼”,建行的一、二手房贷业务基本暂停,2016年积压的房贷到现在还没有完全放款,业务具体什么时候重开还需要等待通知。

东莞的房贷利率到底上浮了多少?银行额度紧张到了什么程度?看完数据,令人发指。

目前光大银行首套房贷款利率上浮40%;广发银行首套房贷款利率上浮30%;

中国银行、农业银行、东莞银行、兴业银行和东莞农商行等已经上浮25%。

建设、工商、渤海、邮储等上浮20%;招商、平安、华夏、浦发上浮15%。

可能不少人,会觉得在利率上浮的是在东莞与己无关,那么你就错了!沿海的调控政策对全国都有信号作用。

如果我没有记错,当初银监会严查消费贷便是自广东发起,而后在全国掀起热潮!另外,央行今年两会上关于房贷利率的表态对买房人似乎也不太“友好”!

二、央行副行长公开表态,全国房贷利率或继续上浮

今年3月9日上午10时,十三届全国人大一次会议新闻中心在梅地亚中心多功能厅举行记者会。

时任中国人民银行行长周小川以及副行长易纲,副行长、国家外汇管理局局长潘功胜出席会议。

会上,中国人民银行副行长、国家外汇管理局局长潘功胜就房贷利率问题答记者问,潘提到:

最近,房贷利率略有上升,但从稍微长远的周期来看,它仍然处于比较低的水平。

央行会督促商业银行严格落实差别化的住房信贷政策,对住房贷款执行差别化的定价,积极支持居民特别是新市民购买住房的合理需求。

这段话,出自央行副行长,相当权威,能够代表央行对银行上浮房贷利率的态度。

短短百来字,至少有两个层面的意思:

1:虽然房贷利率普遍上浮10%-20%,但从历史周期来看,目前并不算高,后期不排除继续上浮的可能性;

2:首套房与二套房的差别化信贷政策还会继续。不过同步上涨的利率,炒房客和刚需受到的伤害相差不大。

所谓积极支持居民特别是新市民购房住房的合理需求,形式上的意义大于实质,而房贷利率可能持续上浮。

此外,周小川近日也曾公开表示,未来低利率或将告一段落。多重信号都在告诉我们一个道理:买房要趁早!

三、现有房贷利率还很低,存在较大上涨空间

央妈说目前房贷利率处于较低水平,这句话没错。近20年数据显示,现在并不是最高点。

即便按照上浮20%的水平5.9%来看,也只相当于3年前的水平,远低于2014年之前。

从2017年4月开始,全国首套房平均利率缓慢上升,5月上升幅度加大,一直持续到11月才稍有缓解。

专家认为,房贷利率再回落至前期历史低位是不可能了。至于将来还有多少上升空间,恐怕不容低估。

首先,尽管房贷利率已连续跳升,但与历史高位相比,当前的房贷利率并不算很低,2月全国首套房贷款平均利率为5.46%。而2014年上半年,房贷利率曾经突破7%。

再者,包括美联储在内全球央行都通过加息和缩表降杠杆,欧洲和日本央行也停止放宽货币计划开始观望。一旦国内外游资离开,我国央行也只能被迫再次收紧货币。

实际上,我国央行也提出了调降房地产杠杆,严控系统性风险。专家们预计,今年流向房地产的利率只升不降,而流向实体经济的贷款利率或会实行“差别化”对待。

最后,国内CPI快速上升,通胀压力大,若CPI持续上涨,央行就得考虑加息。如果不加息,会使更多银行存款流失,银行可贷资金不足,不说发放房贷,钱都没得投。

目前来看,石油等国际大宗商品上涨已久,而新一轮输入性通胀正在升温,CPI突破3%可能性大,预计下半年我国央行加息可能性很大,届时房贷利率也会进一步提升。

以合肥为例,首套房贷利率最高上浮20%,二套房40%,后期极大可能会继续上浮。

四、合肥最高已上浮40%,买房一定要趁早

从去年开始,合肥房贷利率就在不断上浮,首套房从最初的5%到现在最高的20%。

二套房更是直接从10%跳到最高40%,而且放款周期长,不少银行停止房贷业务。

听说房贷利率上浮,大部分人可能会在心里做个比较,这评估正是上涨前和上涨后的差额。

比如,一套200万的房子,等额本息,还款年限为30年,贷款140万元,依据不同利率:

面对利率上浮多出来的还款额度,不可避免会想到,现在并不适合买房,我不如再等一等...

但事实证明,这个想法大错特错!

1:刚需买房的目的是自用,是生活必需品。你不能保证的是银行的利率上浮会停止,因为这远远不是历史最高点;

你也不能保证在你下次准备买房的时候,房价依旧保持在这个水准,而你看中的楼盘还有好房源可以供你选择。

2:多年之后,你每月多还的这几百块,早就被房价的上涨和通货膨胀抵消掉了,你甚至会庆幸你当时选择买房。

3:如果房价再过个半年或一年,价格升高,对于刚需、刚改而言,上涨的价格可能要比月供的损失要大很多。

所有信号表明,千言万语,汇成一句话,买房和成名一样,一定要趁早!

相关文章

![房天下浏览量(7083)[摘要]首套房贷利率上浮的原因是什么?](https://www.bazfc.cn/uploadfile/2022/0602/1654139215658_0.jpg)

今日头条

图文推荐