哈尔滨银行大连分行因掩盖信用风险违法违规事实收到来自银保监局的两张罚单

来源:网络整理 2022-08-23 11:01:13

金融界12月7日消息 近期,哈尔滨银行大连分行因掩盖信用风险暴露和虚假资产转让掩盖不良两项违法违规事实收到来自银保监局的两张罚单,罚款金额共计100万元。

哈尔滨银行大连分行为何要冒险掩盖不良?根据联合资信披露的数据,哈尔滨银行的不良贷款余额由2018年的43.97亿元增长至83.98亿元,增幅达90.99%。与此同时,该行的逾期贷款也在迅猛增加。数据显示,2018年至2021年6月末,该行的逾期贷款由107.88亿元增加至285.74亿元,增幅为164.86%。受此影响,该行的不良贷款偏离度也在逐年递增。数据显示,2018年至2021年6月末,其不良贷款偏离度分别为96.21%、98.37%、158.91%、202.85%,已超监管红线。

年内领10余张罚单

12月6日,大连银保监局行政处罚信息公开表显示,哈尔滨银行大连分行因掩盖信用风险暴露和虚假资产转让掩盖不良两项违法违规事实被处以罚款100万元并责令改正。

除掩盖不良外,哈尔滨银行还因内控管理违规多次被罚。据不完全统计,哈尔滨银行今年以来共领到11张罚单,涉嫌8项违法违规事实,罚款金额共计170万元。

4月1日,哈尔滨银行股份有限公司宝清支行因贷款“三查不尽职,由借款人承担贷款抵押房产评估费被银保监局罚款20万元,而该行的相关负责人朱航鹰、郭奕兵对此事负直接责任,均被给予警告。

6月7日,哈尔滨银行股份有限公司五常支行因未落实员工岗位轮岗制度,员工异常行为排查不到位被银保监局罚款20万元。该行的相关责任人杨浪、李宝国、郭占华均被给予警告。此外,后两位相关责任人甚至各被处以罚款5万元。

此外,根据中国执行信息公开网,哈尔滨银行在今年5月被哈尔滨中级人民法院列为被执行人,执行标的为2130.54万元。

不良贷款三年半增90.99%

天眼查信息显示,哈尔滨银行股份有限公司成立于1997年2月,前身为哈尔滨城市合作银行,初始注册资本2.22亿元,1998年4月更名为哈尔滨市商业银行股份有限公司。2007年11月,经中国银监会批准,更名为哈尔滨银行股份有限公司。历经数次增资扩股,哈尔滨银行股本规模不断扩大。2014年3月,哈尔滨银行在香港联合交易所主板成功上市,募集资金净额77.22亿港币(约人民币61.84亿元)。截至2021年6月末,该行的资产总额达6323.14亿元。

根据中报,哈尔滨银行上半年实现营业收入61.35亿元,同比下降21.76%;净利润为9.40亿元,同比下降49.26%。

利息净收入、手续费及佣金净收入是银行的主要收入来源。然而,哈尔滨银行的这两项收入均呈下滑趋势。数据显示,截至2021年6月末,该行的利息净收入和手续费及佣金净收入分别为50.56亿元、3.00亿元,同比下降19.98%、47.57%。受营收大幅下滑的影响,即便是信用减值损失下降18.93%至29.08亿元,依然无法挽救持续下滑的净利润。

近年来,中间收入愈来愈成为各大银行“兵家必争之地”。为何哈尔滨银行的中间收入对营业收入的贡献度持续降低?联合资信在评级报告中分析道:“这主要是代理及托管类业务规模降低所致。”

至于利息净收入的下滑主要是因为利息收入的减少。根据中报,该行的利息收入为130.51亿元,同比减少13.92亿元。“利息收入的减少主要是由于生息资产的平均收益率从上年同期的5.32%下降至2021年上半年的4.72%,而部分被平均结余从上年同期的5458.61亿元增加至今年上半年的5567.89亿元抵消所致。”哈尔滨银行在中报里解释道。

值得一提的是,今年并非哈尔滨银行首次营收净利双下滑。数据显示,2018年至2020年,该行的净利润分别为55.74亿元、36.35亿元、7.96亿元,增幅分别为5.00%、-34.79%、-78.11%。2020年的净利润仅为2018年“顶峰时刻”的1/7。

与净利润的大幅下降相比,哈尔滨银行的营业收入相对较为稳定。根据年报,2018至2020年大连二手房贷款评估费,该行的营业收入分别为143.25亿元、151.24亿元、146.06亿元,增幅分别为1.36%、5.58%、-3.43%。

为何哈尔滨银行大连分行要掩盖不良?哈尔滨银行的不良贷款情况如何?根据中报,截至2021年6月末,该行的不良贷款余额为83.98亿元,较上年末仅增加0.66亿元;不良率为2.85%,较上年末下降0.12个百分点,资产质量有所改善。

然而,哈尔滨银行上半年不良率下降的速度远不及其近年来增长的速度。据悉,该行的不良贷款率由2018年的1.73%增长至2.85%,而2021年上半年的不良贷款余额也较2018年增长了近一倍。数据显示,2018年至2020年,哈尔滨银行的不良贷款余额分别为43.97亿元、52.52亿元、83.33亿元大连二手房贷款评估费,增幅分别为19.45%、58.66%。仅14个季度,该行的不良贷款便增加90.99%。

与不良贷款一同增加的还有逾期贷款。数据显示,2018年至2021年6月末,哈尔滨银行的逾期贷款分别为107.88亿元、137.41亿元、255.28亿元、285.74亿元,三年半增加164.86%。

值得注意的是,该行不良贷款偏离度呈持续攀升态势,甚至已超监管红线。根据联合资信披露的数据,2018年至2021年上半年,该行逾期90天以上贷款/不良贷款的占比分别为96.21%、98.37%、158.91%、202.85%。偏离度指标值越大,意味着贷款分类准确性越低。哈尔滨银行的不良贷款偏离度逐年递增,或存在部分逾期未计入不良贷款的可能。

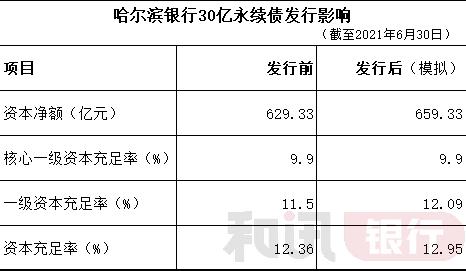

在资本补充方面,哈尔滨银行上半年的资本充足率的三项指标全部下滑。中报显示,截至2021年6月末,该行的核心一级资本充足率、一级资本充足率、资本充足率分别为9.90%、11.50%、12.36%,分别较上年末降低0.28个百分点、上升1.30个百分点、降低0.23个百分点。

对此,哈尔滨银行在年报中表示:“一级资本充足率上升的主要原因为本行发行人民币80亿元无固定期限资本债券,而核心一级资本充足率及资本充足率下降则是风险加权资产增加所致。

本文源自金融界

相关文章

猜你喜欢

今日头条

图文推荐