二套房公积金贷款流程是什么?如何选择贷款?

来源:网络整理 2022-08-20 15:08:07

一般情况下,对于一些首次来使用公积金贷款的,相关的借款人仅仅是需要建立一种稳定的住房公积金账户,一般是6个月(含)以上就可以了。同时,如果说选择的是足额正常来缴存相关的住房公积金6个月(含)以上的,同时,在申请贷款时,也是处于一个缴存的状态就可以申请好公积金贷款了。

另外,相关的购房的政策性住房的借款人也是可以选择不受上述缴存的时间方面的限制的,一般来说,也只需要建立好公积金的账户,并且也是需要处于缴存的条件,那么,也是可能选择申请公积金贷款的。我们还需要注意这个内容,如果说相关的借款人再次选择使用公积金贷款的话,也是需要结清上一次的贷款后,才可以使用。

一般来说,现在的公积金像五年以上的利率的话公积金二套房政策,就是3.87%,这也是比商业的贷款七折优惠利率4.158%还要优惠很多的,这样的话,也是可以为相关的借款人省下不少利息的。像二套房的公积金贷款的额度也是非常重要的。

目前,各地的公积金中心对于二套房的公积金贷款的额度的计算的方式也是不一致的,所以,像一些具体的情况也是应该要以借款人所在地的公积金中心为一个标准的。

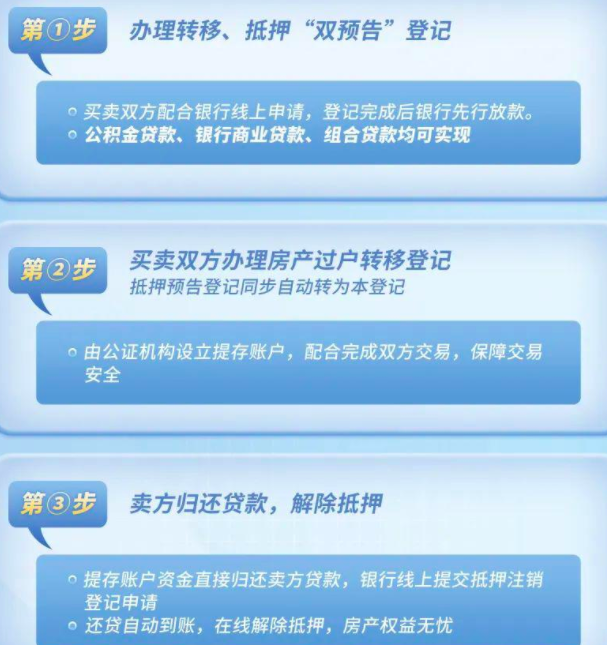

二、二套房公积金贷款流程

正常情况下公积金二套房政策,公积金贷款的期限都是可以选择以年为单位的,像最长的贷款期限也是不可以超过30年的;

相关的职工在申请的贷款的期限还有申请贷款时的实际的年龄之和也是不会超过70年的;

按照相关的住建部还有人民银行规定好的住房公积金的贷款利率进行执行;

绝大部分的公积金贷款都是可以选择采用相关的抵押、质押的担保相关的方式;

如果说公积金贷款采用的就是抵押担保方式的话,那么,相关的借款人(也就是申请公积金贷款的相应的职工,下同)也是可以选择一些所购买的住房作为相关的抵押物的;

像借款人的话,也应当要和相关的受托的银行选择签订好抵押的合同,并且,还需要按照本市的房地产权的登记规定办理好抵押登记的手续;

公积金贷款和商业贷款还是有一定的区别的,因此,在选择公积金贷款的方式的时候,还应该要注意政策方面的变动问题。

三、贷款程序通常包含三个阶段

第一阶段是贷前的推销、调查及信用分析阶段。这是贷款科学决策的基础;

第二阶段是银行接受贷款申请以后的评估、审查及贷款发放阶段。这是贷款的决策和具体发放阶段,是整个贷款过程的关键;

第三阶段是贷款发放以后的监督检查、风险监测及贷款本息收回的阶段。这一阶段也是关系到贷款能否及时、足值收回的重要环节

以上便是找法网小编整理的关于“公积金二套房贷款政策有哪些”的相关内容,从上面内容我们可以知道在法律上,中央银行贷款具有一般贷款的基本特征,但它作为中央银行的货币政策工具,又有特殊的职能和准则。如果您对上述内容仍有疑问,可以在线咨询找法网律师。

相关文章

猜你喜欢

今日头条

图文推荐