个人转让房产都需要缴哪些税?买方涉税政策

来源:网络整理 2022-08-05 16:04:04

个人转让房产涉及的税种多,政策多,优惠多,十分复杂。个人作为纳税人又不太了解具体的税收政策,本文通过表格归纳和政策梳理,带大家看看个人转让房产都需要缴哪些税?又分别都是怎么交的?

1.买方涉税政策

房产转让中,买方涉及的税费只有契税和印花税,相对简单,因此我们先梳理买方的涉税事项。

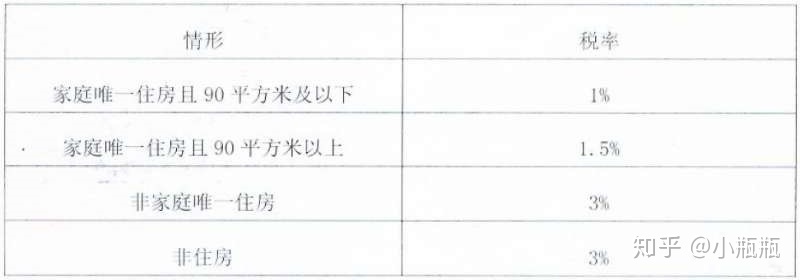

1.1契税

买方契税对照表

政策依据

财税〔2016〕23号

一、关于契税政策

(一)对个人购买家庭唯一住房(家庭成员范围包括购房人、配偶以及未成年子女,下同),面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税。

(二)对个人购买家庭第二套改善性住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按2%的税率征收契税。

家庭第二套改善性住房是指已拥有一套住房的家庭,购买的家庭第二套住房。

需要特别注意的是,对个人购买家庭第二套改善性住房的契税优惠,在北京市、上海市、广州市和深圳市暂不实施。

1.2印花税

印花税

政策依据:

财税 〔2008〕137号,二、对个人销售或购买住房暂免征收印花税。

2.卖方涉税政策

针对卖方涉及的税种比较多,但是在北京市、上海市、广州市和深圳市这几个城市对于普通住房和非普通住房的规定与其他城市有不同之处。在看具体的政策时,我们应该清楚“购房时间”这个概念,因为在判断增值税和个人所得税时契税什么时候交二手房,需要依据纳税人的购买时间长短判断是否免征,并且增值税和个人所得税判断“购房时间”时依据的政策并不相同。

2.1购房时间

2.1.1增值税购房时间

国税发〔2005〕89号,(四)个人购买住房以取得的房屋产权证或契税完税证明上注明的时间作为其购买房屋的时间。

国税发〔2005〕172号, 二、《通知》第三条第四款中规定的“契税完税证明上注明的时间”是指契税完税证明上注明的填发日期。

三、纳税人申报时,同时出具房屋产权证和契税完税证明且二者所注明的时间不一致的,按照“孰先”的原则确定购买房屋的时间。即房屋产权证上注明的时间早于契税完税证明上注明的时间的,以房屋产权证注明的时间为购买房屋的时间;契税完税证明上注明的时间早于房屋产权证上注明的时间的,以契税完税证明上注明的时间为购买房屋的时间。……

五、根据国家房改政策购买的公有住房,以购房合同的生效时间、房款收据的开具日期或房屋产权证上注明的时间,按照“孰先”的原则确定购买房屋的时间。

2.1.2个人所得税购房时间

国税发〔2007〕33号,(一)上述文件所称“自用5年以上”,是指个人购房至转让房屋的时间达5年以上。

1.个人购房日期的确定。个人按照国家房改政策购买的公有住房,以其购房合同的生效时间、房款收据开具日期或房屋产权证上注明的时间,依照孰先原则确定;个人购买的其他住房,以其房屋产权证注明日期或契税完税凭证注明日期,按照孰先原则确定。

2.个人转让房屋的日期,以销售发票上注明的时间为准。

(二)“家庭唯一生活用房”是指在同一省、自治区、直辖市范围内纳税人(有配偶的为夫妻双方)仅拥有一套住房。

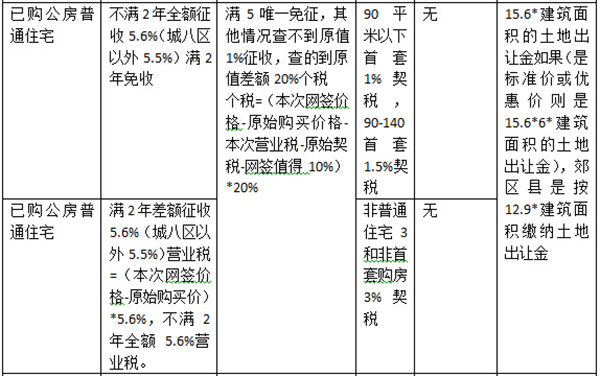

2.2对照表

卖方涉税

2.3政策依据

2.3.1增值税

财税〔2016〕36号,附件3 营业税改征增值税试点过渡政策的规定:五、个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的住房对外销售的,免征增值税。上述政策适用于北京市、上海市、广州市和深圳市之外的地区。

个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的非普通住房对外销售的,以销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税;个人将购买2年以上(含2年)的普通住房对外销售的,免征增值税。上述政策仅适用于北京市、上海市、广州市和深圳市。

国家税务总局公告2016年第14号,第五条规定:(一)个人转让其购买的住房,按照有关规定全额缴纳增值税的,以取得的全部价款和价外费用为销售额,按照5%的征收率计算应纳税额。

(二)个人转让其购买的住房,按照有关规定差额缴纳增值税的,以取得的全部价款和价外费用扣除购买住房价款后的余额为销售额,按照5%的征收率计算应纳税额。

2.3.2个人所得税

财税字〔1999〕278号、国税发〔2006〕108号,对个人转让自用5年以上,并且是家庭唯一生活用房取得的所得,继续免征个人所得税。

国税发〔2006〕108号,一、对住房转让所得征收个人所得税时契税什么时候交二手房,以实际成交价格为转让收入。纳税人申报的住房成交价格明显低于市场价格且无正当理由的,征收机关依法有权根据有关信息核定其转让收入,但必须保证各税种计税价格一致。

二、对转让住房收入计算个人所得税应纳税所得额时,纳税人可凭原购房合同、发票等有效凭证,经税务机关审核后,允许从其转让收入中减除房屋原值、转让住房过程中缴纳的税金及有关合理费用。

(一)房屋原值具体为:……。

财税〔2016〕43号,四、个人转让房屋的个人所得税应税收入不含增值税,其取得房屋时所支付价款中包含的增值税计入财产原值,计算转让所得时可扣除的税费不包括本次转让缴纳的增值税。

2.3.3印花税

同买方政策。

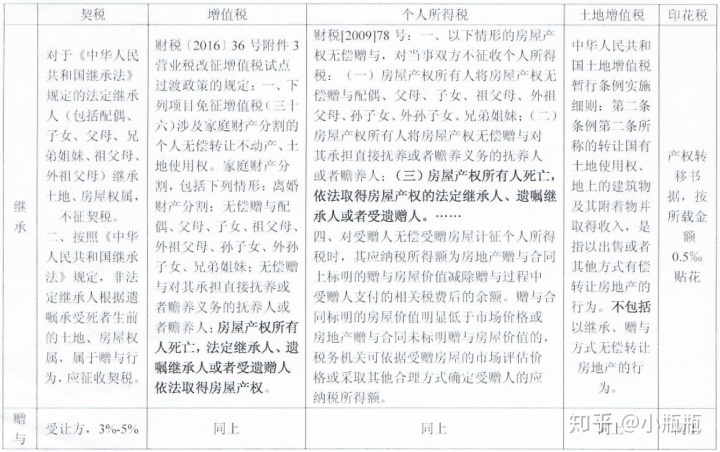

3.特殊情形

3.1将名下的房屋产权转移给其子女

这种情况在日常生活中很常见,但是文件并没有直接规定此类情形该如何处理,因此纳税人需要选择买卖或者赠与,适用对应的规定。详见买卖和赠与的各种政策。

3.2其他情况对照表

继承与赠与4.总结

通过以上梳理,大家可以基本了解到转让房产涉及的税种和具体的政策,希望对大家有帮助~如有其他涉税问题,欢迎交流~

相关文章

今日头条

图文推荐