2017二手房交易中个人所得税由卖方支付,其中的是如何的?

来源:网络整理 2022-06-02 14:03:43

2017个人转让二手房交易税收政策

二手房交易中,个人所得税由卖方支付,那么其中的个人转让二手房交易税收政策是如何的?

二手房转让缴税降低

目前,我国二手房转让需缴纳5%的营业税。根据新规,增值税替代营业税后,个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的非普通住房对外销售的,以销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税;个人将购买2年以上(含2年)的普通住房对外销售的,免征增值税。上述政策仅适用于北京市、上海市、广州市和深圳市。

非北京市、上海市、广州市和深圳市的地区:去年的“3·30新政”对免征条件有所放松,从“满5年以上(含5年)”焦作二手房可免税政策,调整为“满2年以上(含2年)”。今年2月又进一步“松绑”为除北上广深外,所有住房只要满2年(含2年)对外销售的,均免征营业税。

以一套200万元的二手房为例简单计算,比较“营改增”前后税负差异。

增值税方面,北京执行的政策为,5月1日起,个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的普通住房对外销售的,免征增值税;个人将购买2年以上(含2年)的非普通住房对外销售的,按照5%的征收率差额征收增值税。

契税方面,个人购买家庭唯一住房,且面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税。计征契税的成交价格不含增值税。

个税方面,业主个人转让不满五年或非唯一的二手房时,要按照差额的20%征收个税。需要注意的是,个人转让房屋的个人所得税应税收入不含增值税,而个人取得房屋时所支付价款中包含的增值税,将计入房屋的财产原值,计算转让所得时可扣除的税费不包括本次转让缴纳的增值税。

那么,同样一套房,“营改增”前后,究竟能为普通二手房业主节约多少税费呢?举例来说,北京市民李先生以200万元的价格,出售了其购买不足两年的一套60平方米二手房,假设当年买入价为100万元,缴纳税费2万元。5月1日前,这套房屋需缴纳营业税10万元、个税17.6万元、契税2万元。

5月1日起,这套房屋改为缴纳增值税、个税和契税。增值税纳税额为{含税销售额÷(1+征收率)}×征收率={200÷(1+5%)}×5%=9.52万元;个税纳税额为[{200÷(1+5%)}-102]×20%=17.7万元;契税纳税额为{200÷(1+5%)}×1%=1.9万元。通过计算可以看出焦作二手房可免税政策,营改增后卖方税负减少0.38万元,买方减少0.1万元。(案例中不包含附加税)

个人二手房交易的执行细则

4月26日,财政部、国税总局联合发文,明确了个人二手房交易的执行细则。个人在2017年4月30日前已签订转让合同但未办理产权变更事项的,应缴纳增值税。

此前,两部门已经表示,个人二手房交易由营业税改为增值税后,原有的优惠政策一律延续。5月1日起,个人将购买不足2年的住房对外销售的',按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的普通住房对外销售的,免征增值税;非普通住房对外销售的,按差额征收增值税。经过测算,实际税负并未出现太大变化,甚至略有下降。

两部门又进一步明确,个人转让房屋的个人所得税应税收入不含增值税,而个人取得房屋时所支付价款中包含的增值税,将计入房屋的财产原值,计算转让所得时可扣除的税费不包括本次转让缴纳的增值税。

如果在5月1日前已签订交易合同,但尚未办理过户手续,应该缴纳营业税还是增值税呢?对此,税务总局明确,个人转让住房,在2017年4月30日前已签订转让合同,2017年5月1日以后办理产权变更事项的,应缴纳增值税,不缴纳营业税。

买卖房屋个人所得税的标准

1、纳税义务人出售自有房屋(包括住宅和非住宅,下同)取得所得的个人。

2、纳税范围个人出售自有房屋取得的所得。

3、适用税目、税率根据现行《中华人民共和国个人所得税法》规定,按照“财产转让所得”项目征收个人所得税,适用比例税率,税率为20%。

4、应纳税额应纳税额=应纳税所得额×税率(20%)

5、应纳税所得额的确定应纳税所得额=出售价-房屋原值-合理费用出售价,是指个人出售自有房屋获得的全部收入。若成交价明显低于市场价格并且无正当理由的,由征收机关参照市场价格核定。

房屋原值,是出售方取得该房屋时所支付的购置价格或建造费用以及其他有关费用。

合理费用,是指购入该房屋时缴纳的契税、印花税、土地出让金、国有土地有偿使用收入、交易手续费、评估费及出售该房屋时缴纳的印花税、营业税及城建税、教育费附加、土地收益金、评估费、交易手续费等。

纳税义务人应提供合法、完整、准确的房屋原值凭证以及税费缴纳凭证。

6、减免税规定

(1)对出售自有住房并在售房前后一年内已按市场价重新购房的纳税人,其出售住房所应缴纳的个人所得税,视其重新购房的价值可全部或部分给予免税;

(2)对个人出售自用五年以上、并且是家庭惟一生活用房取得的所得,免征个人所得税。

二手房个人所得税2016

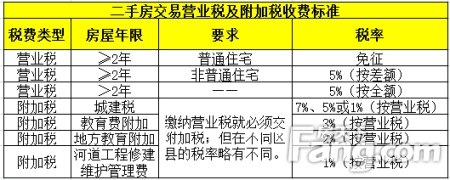

二手房交易中,个人所得税由卖方支付。房产证(契税完税发票)日期过5年且是家庭唯一住房的免征个人所得税,否则征收相关费用,具体征收标准如下:

【2017个人转让二手房交易税收政策】相关文章:

1.桂林市创业税收政策

2.融资租赁涉及的税收政策

3.不动产融资租赁税收政策

4.创业者的三大税收政策

5.融资租赁的会计处理与税收政策汇总

6.2017年三部委再出税收政策支持和促进重点群体创业就业

7.最新《交易所融资融券交易实施细则》全文

8.融资融券与普通证券交易和卖空交易的区别

9.上海证券交易所融资融券交易实施细则

相关文章

猜你喜欢

今日头条

图文推荐