深响·财报⑬ | 颜建国:看得见的未来

来源:焦点财经Focus 2021-08-30 11:05:06

作者 | 王泽红

出品 | 焦点财经

2021年的销售目标要在去年3607.2亿元的基础上,实现双位数的增长;土地投资预算为1650亿元,较去年的1318亿元增长25%。五个月前,中海地产对全年的发展目标设定的很清晰。

面对“三道红线”增加补丁,“集体供地”的规则改变,以及多地第二轮土拍延期等突发情况,中海地产在年初公布的销售及投资目标没有改变。

8月23日,其2021年中期业绩出炉的同时,中海地产便召开业绩发布会,董事局主席颜建国、副主席罗亮、行政总裁张智超、副总裁郭光辉及财务总监吕世杰等一众管理层出席,答疑解惑。

“无论销售还是投资目标,中海地产有信心完成。” 颜建国表示,不过话锋一转他解释道投资目标最终还是要看土地市场的竞争情况,包括集中供地城市的竞争情况以及新规则,会按照最新情况去完成预算目标。”

看得见的未来

“变不是最重要的,变化的趋势或趋势的变化是最重要的,趋势的变化能让人发现看得见的未来。”对于整个行业的未来走向,颜建国引用了彼得˙德鲁克的这句话形容。

围绕“房住不炒”为准绳,房地产行业推出一些列政策措施,包括针对房房企的“三条红线”、针对商业银行房地产贷款的“两条红线”、针对土地供应的“两集中供地”等,正在牵引房地产市场深刻变局。

在这种背景下,颜建国在主席报告书中判断:“看得见的未来,正在变得越来越清晰:行业洗牌期加速到来,政策与市场将给予财务健康、遵循商业逻辑的企业更大的发展空间。”

而这句话,似乎也在折射中海地产的未来。

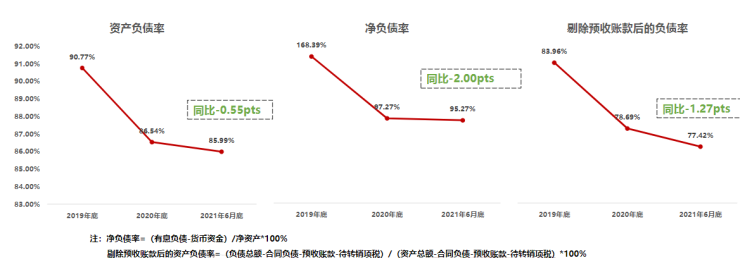

截至6月底,中海地产资产负债率仅为60.2%,保持在行业最低区间;期末持有现金1174.3亿元,净借贷比率也维持于33.8%的行业低水平,未触及“三道红线”的任何一条,继续保持在“绿档”。另外,其期内的平均融资成本为3.6%,继续处在行业最低区间。

另外,整份中报里体现出的盈利能力,也颇为让管理层满意。2021上半年,中海地产收入1078.8亿元,上升21.7%;经营溢利314亿元,物业发展项目毛利率保持行业一流水平;归母净利润207.8亿元,归母净利润率高达19.3%。

颜建国将之称为稳健经营,向精细化管理回归,所有的条件似乎已经具备。

当下,高杠杆、高负债的企业面临困境,行业正在迎来新一轮洗牌,财务稳健的头部房企无疑将拥有更多的可能性,中海地产正在紧紧抓住这一重要机遇。

主流城市防守力

财报显示,中海地产上半年录得合约销售额约2072.1亿元,同比增长约20.5%;在内地14个城市新增20幅土地,新增总楼面面积489万平方米,总购地金额为513亿元,权益购地金额为458亿元,新增货值1105亿元。中海地产的总土储也增至9224万平方米,对应总货值约1.5万亿元。

进入后半年,“三道红线” 又添“三道补丁”, “试点房企”新增三个监管维度,包括当年拿地金额比不超40%、近三年经营现金流是否连续为负,以及商票数据每月上报。

作为一家“绿档”房企,后两条对中海地产影响不大;唯一可担忧的40%的购地比指标,按照其全年1650亿元的土地权益投资预算,中海地产全年的权益销售额至少要达到4125亿元,虽在其两位数的规模增长目标内,但更多是针对合约销售额而言,至于权益销售额是否能达成这一目标,需要打一个问号。

针对这一疑虑,张智超解释道:“40%购地比指标去年就有,属于三条红线以外的参照,不属于强制性要求。规则要求房企连续三年净现金流不能为负,更多是针对房企业在未达到绿档标准,且在投资上表现比较激进的情况下进行规范,更多是辅助约束和管理。”

“40%里面是不含持有类物业的投资额,把这部分剔除后,中海地产基本上能达到或者接近于这个水平,所以我们认为这个指标一方面不具备强约束;另外,总体而言对中海地产的影响不大。”

“今年下半年有1100亿货量,对集团完成全年指标和比较好的效益都有比较大的帮助。”张智超又补充道。

对于中海地产下半年投资,他也进行了阐述,会继续坚持在一线城市按投资策略进行布局和相应的投资比重。一线城市是中海一直深耕的领域,从回报率看,一线城市的防守性极其强,无论是销售速度还是现金流表现,都优于二线和强三线城市。

一个很直观的数据是,中海地产上半年在24个主流城市的市占率进入当地市场前三,包括北京、上海、广州、天津、济南、大连、郑州、长沙、长春和石家庄等,直接促进了中海地产上半年20.5%的销售增速。

“下半年,本集团有充裕的财务空间获取更多优质土地。同时,本集团将发挥资金充裕的优势,抓住行业洗牌机遇,持续提升市场份额。” 颜建国指出。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章