权威发布2021年第一季度北京房地产市场销售力TOP20

来源:焦点研究院 2021-04-02 15:05:13

2020年末,受上海、广州、深圳等城市房地产市场成交活跃的影响,北京房地产市场住宅成交也呈现小幅上涨,尤以存量住房持续保持高位成交水平,全年土地供应结构向不限价商品住宅转换,北京房地产市场预期普遍向好,房价预期存在上涨倾向。

为毫不动摇地坚持“房住不炒”,稳定房地产市场,各地重拳出击,陆续出台相关政策,多个热点城市都集中且连续出台多项调控政策,全国房地产市场环境蒙上阴影,作为一线城市且为北方房地产市场“风向标”的北京同样承受压力。北京监管部门明确提出坚决遏制投机炒房、逢涨必查、逢炒必办,通过开展市场专项整治、约谈自媒体、限制中介机构热点区域带看、严查资金违规流入市场等措施管控市场交易行为;供应层面加大商品房供应的同时受“两集中”和“一年三次”政策影响,调整供地节奏,增大房企拿地和推售难度,多方面向市场释放明确信号平抑市场预期。

2021年第一季度,异于往年受农历春节假期影响交易意愿滞后的冷淡成交状况,北京房地产市场表现出较为活跃的成交态势,尤以存量住房连续保持高位成交水平。一方面,受新冠肺炎疫情的影响,部分租房者选择通过购买房屋解决居住问题;另一方面,在北京提倡“就地过年”的号召下留京人数增多,开发商抢抓春节节点折扣推售,中介机构假期积极带看,购房者购买意愿增大,传统的成交“小阳春”从节后提前至第一季度。

2021年第一季度,北京房地产市场政策方面从严从紧的态势已然到来,供应格局到交易秩序的变化虽然未对市场交易产生较大的影响,但年初对北京市场的普遍正向预期已经发生反转,全年市场将健康稳定发展,房价预期在合理范围内波动。

声明:研究成果归焦点研究院所有,任何机构或个人未经授权,不得转载、引用和解读。

榜单解读

新建商品住房供销同增价格稳定,存量住房高位成交表现活跃

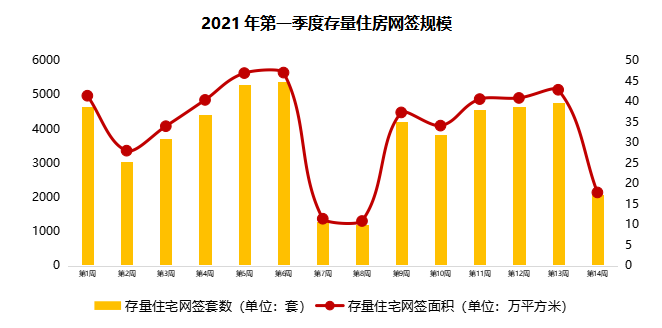

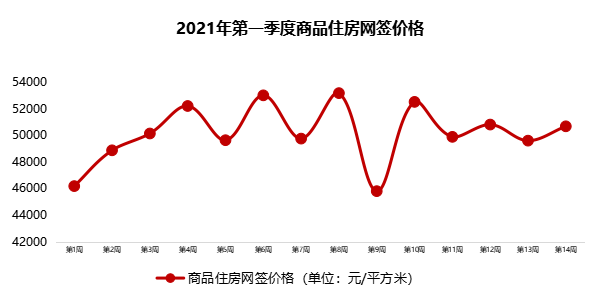

2021年第一季度,北京新建商品住房新增供应1.10万套,同比上涨158%;成交1.49万套、176.75万平方米、成交价格5.05万元/平方米,同比上涨136%、154%、1%。存量住房成交5.30万套、473.95万平方米,同比上涨171%、169%。新建商品住房及存量住房成交规模均呈现一倍增长,创2017年调控以来的最高峰。一方面,2020年第一季度受新冠肺炎疫情影响市场基本处于停滞状态,成交规模大幅回落,同比增幅明显增大;另一方面,异于往年农历春节假期北京“空城景象”,2021年在提倡“就地过年”的号召下留京人数增多,开发商抢抓春节节点折扣推售、中介机构假期积极带看,购房者购买意愿增大,传统的成交“小阳春”从节后提前至第一季度。

房企面

市场转轨已然到来,房企表现出现分化

首开夺得全口径榜单第一,中交、建工首次入围前三

根据焦点研究院发布的《2021年第一季度北京房地产市场销售力TOP20》统计,首开以39.81万平方米以及170.13亿元的销售业绩在房企销售规模全口径榜单中夺得第一。首开深耕北京三十余年,在当前市场上发挥聚合效应,参股多个热销项目,其参股的奥森ONE以57.78亿元的销售业绩排名第一、海淀幸福里以21.26亿元的销售业绩排名第三、华樾国际以15.94亿元的销售业绩排名第四。

中交、建工首次入围前三,其中中交以23.49万平方米以及112.84亿元的销售业绩在房企销售规模全口径榜单中位列第二,也是榜单中除首开以外,销售额突破百亿元的房企。中交年内发力,与首开、华润、绿城等多个品质房企开展联合开发,其参股的海淀幸福里以21.26亿元的销售业绩排名第三、亦庄橡树湾以15.16亿元的销售业绩排名第五、奥海明月家园以14.57亿元的销售业绩排名第六。

建工以21.02万平方米以及97.75亿元的销售业绩在房企销售规模全口径榜单中位列第三。建工作为最早成立的国资房地产开发公司,近年来也积极寻求优质房企共同合作,其同样参与销售冠军项目奥森ONE的开发建设,和悦春风、万象悦府、瑞泽家园、瑞晖嘉苑等项目也贡献主要货值。

国资房企强强联合,共担风险同享利润

根据焦点研究院发布的《2021年第一季度北京房地产市场销售力TOP20》统计,上榜房企以国资背景居多,其中,TOP3均为深耕北京多年的国资房企,TOP10中仅有金地、世茂、万科三家民营房企入榜。

2021年第一季度,房企市场表现出现显著分化,国资背景房企抗压能力突出,首开持续保持首位优势,中交、建工、住总排名均呈现显著提升。由于北京市场单项目货值高、开发强度大、购房需求复杂,北京土地市场独立拿地、独立开发难度也愈来愈大,合作开发“强强联合”已成为主流选择,国资背景房企也不再“独善其身”,积极寻求合作,共同承担项目风险及利润。

根据焦点研究院发布的《2021年第一季度北京房地产市场销售力TOP20》统计,项目销售业绩排名前五的项目均为联合开发项目,为房企销售规模的全口径统计贡献主要货值。

独立操盘挑战加剧,货值不足亟待拿地

在北京房地产市场联合操盘的大趋势之下,独立操盘的房企面临更大的挑战,中海作为仍然以独立开发为主的房企在全口径统计榜单中排名有所下降。

2021年第一季度,中海在售项目数量及体量较大,中海甲叁號院、中海寰宇视界、中海京叁号院相继开盘,其中,中海甲叁號院虽在项目销售金额榜上贡献主要货值,但其在售项目无一跻身销售面积TOP20。与前期中海开盘即清的状态不同,当下中海在售项目均为区域内单价较高、客群定位中高端改善购房者、去化周期相对较长的项目。但中海融资能力强、现金流周转速度快、土地储备足、待入市货值体量大,其百亿销冠项目中海寰宇天下四期天赋也即将入市,预计中海后续势头依旧很足且存在反超可能。

同样出现排名下降的另一规模房企为金茂,2021年金茂在京土地货值储备不足、无待入市项目、库存量较小,仅联合操盘的东叁金茂府一个项目贡献主要货值。随着2021年土地拍卖难度增大、竞争激烈,若金茂仍未在土地市场有所斩获或未参与联合开发,将对其在京销售规模产生影响,预计金茂后续将积极参与北京土地拍卖。

项目面

限竞房仍为成交主力,不限价地块供应影响下半年或将出现

2021年第一季度,北京新建商品住房成交仍以限竞房为主,占总成交量的41%,其次为共有产权房,占比34%,不限价商品住房成交比重最低,占比25%。

根据焦点研究院发布的《2021年第一季度北京房地产市场销售力TOP20》统计,销售面积TOP20榜单共有15个限竞房项目上榜,销售金额TOP20榜单共有10个限竞房项目上榜。首开、住总、建工联合开发建设的限竞房项目奥森ONE以10.03万平方米以及57.78亿元位列首位,且为季度内唯一销售规模超过10万平方米项目。京投独立开发建设的限竞房项目京投发展·岚山以5.95万平方米以及29.11亿元销售业绩位列第二。中交、华润联合开发建设的不限价商品住房项目亦庄橡树湾以4.12万平方米位列销售面积第三位;首开、华润、住总、中交联合开发的不限价商品住房项目海淀幸福里以21.26亿元位列销售金额第三位。

尽管2020年以来不限价商品住房用地供应规模放大,不限价商品住房相继入市,但从开发周期推算,其对交易端结构和格局的影响须到2021年下半年方可逐步显现。

区域市场去化分化,高性价比项目价值突出

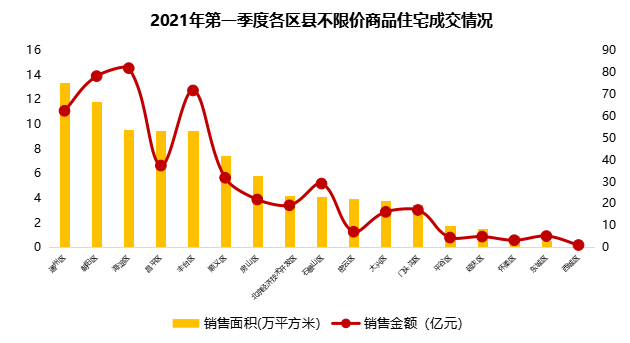

2021年第一季度,限竞房主力成交区域为昌平区、北京经济技术开发区、大兴区,其中昌平区成交量在10万平方米以上。昌平区的奥森ONE、奥海明月,北京经济技术开发区的融创亦庄壹号、禧瑞天著,大兴区的京能电建·洺悦湾、融创公园壹号均为区域成交前两位。

不限价商品住房的入市促使限竞房库存去化加速,特别是供应非井喷区域,优质限竞房高性价比优势凸显,海淀区的京投发展·岚山、朝阳区的华樾国际开盘即清的销售力度就表现出市场对稀缺区域高性价比项目的认可。

目前房山区青龙湖板块、顺义区顺义新城板块及其他偏远郊区的限竞房仍存在滞销,其余限竞房均进入快速去化期。

2021年第一季度,不限价商品住房主力成交区域为通州区、朝阳区、海淀区,当下市场五环内价值优势相对明显,五环外项目竞争依然激烈。通州区受城市副中心搬迁影响,区域内新房供应较为稀缺,不限价商品住宅单价均在7万元/平方米,通州区亦庄橡树湾入市体量大、单价低、位于马驹桥板块,已划至亦庄新城规划,未来将打造产住融合区域,也是当前板块内唯一纯商品房项目,价值优势明显,位列区域成交首位。

朝阳区作为北京城六区内主要规划发展的区域,土地供应量大且区位稀缺,不限价商品住宅品质高端,且受自贸区规划利好,市场预期价值认可度高。

海淀区作为北京城六区内除东、西城以外供应量最少的区域,处于住宅供应断档期,随着供应增加,购房需求旺盛,市场成交增幅明显。

刚性需求主力成交,改善需求明显增强,高端需求空白填补

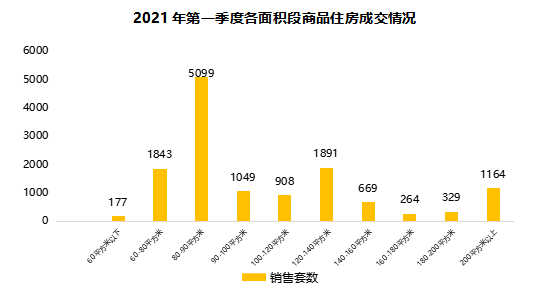

2021年第一季度,北京新建商品住房成交仍以90平方米以下的刚需户型为主,占比56%;90-140平方米改善户型成交次之,占比30%;140平方米以上的高端户型成交占比14%。

从细分市场来看,不限价商品住房中改善及高端需求比重有所扩大,尤以改善需求扩大最为明显,其中,90-140平方米面积段成交比重上涨7%、140 -160平方米面积段成交比重上涨2%、160-180平方米面积段成交比重上涨4%、180-200平方米面积段成交比重上涨1.5%、200平方米以上面积段成交比重上涨0.5%。

细分项目来看,此前被挤压的高端居住需求随着供应结构的改变、供应空白得到填补,居住需求得到释放。根据焦点研究院发布的《2021年第一季度北京房地产市场销售力TOP20》统计,销售金额TOP20榜单共有10个不限价商品住房项目上榜,其中高端住房项目7个、单价均超过7万元/平方米、均位于城六区内,分别为海淀区海淀幸福里、丰台区东叁金茂府、中海甲叁號院、和光逸境,朝阳区懋源璟玺、天润·福熙大道,石景山区长安和玺。稀缺供应区域高端商品住房价值市场认可度高,也凸显出其资产属性抵御经济风险的能力。

市场展望

2021年第一季度末,北京市规划和自然委员会公布北京市第一批集中供地的名单,共计出让30宗地块,包含1宗共有产权房、6宗竞报政府持有商品住宅产权份额地块、13宗竞报“公共租赁住房”面积用地、9宗不限价商品住房用地以及13宗执行套内7090限制地块,土地出让面积约169公顷,建筑规模约345万平方米。

此次集中供应加大了北部和东部区域的地块供应力度,朝阳区、昌平区、海淀区、通州区成为供应主力,朝阳区单区县供应超百万,力度强劲,且地块区位优质。近两年供地较多的石景山区、顺义区、大兴区在本次集中供地中涉及较少。

此次供应值得关注的几点如下:

第一,部分地块向租赁住房倾斜,在中心城区、三城一区范围或轨道交通站点周边区域选取了15宗项目,采用竞配建“公共租赁住房”面积交易方式,占比达到50%,分别位于朝阳、丰台、大兴、通州、昌平、房山六个区域。

第二,有且仅有1宗共有产权房项目,位于房山区。

第三,为引导企业理性竞买,本次针对位于朝阳、海淀、副中心区位条件较好的6宗项目,将采取竞报政府持有商品住宅产权份额的交易方式,通过政府和个人共有产权的方式,减轻购房人负担,满足居民自住需求。

第四,本次项目还首次引入了房屋销售价格引导机制,由过去预售环节引导前置到土地出让环节,由住建、规自部门、区政府组成联席会,共同研究每一地块房屋销售价格指导意见,并在公告期对外告知。

2021年第二季度北京房地产市场将面临首次集中土地拍卖,从第一批次的供地来看,北京四环内的部分优质土地将成为房企激烈竞争的对象,由于年度供应次数确定,房企资金有限,势必加大对热点地块的争夺,热点地块将更热。土地供应对后期的商品住房市场也将产生较大的影响,未来部分稀缺供应区域或将大批量有新房产品入市,未来区域板块成交或呈现剧烈分化,朝阳、通州、海淀等红海区域在规划利好的情况下或将“强者恒强”,呈现供销两旺。

此次供地表现出决策层坚定的调控信号,从土地源头调控房价水平,对热点区域、热门板块的地块,从价格及品质两个方面共同管控,以达到土地向住宅转换后,最大限度去除住宅的投资属性,同时具备更高品质和居住功能。2021年第二季度,待售新建商品住房项目逐步入市,新建商品住房成交量或将持续维持活跃态势,部分稀缺区域在新房供应增大以及信贷政策收紧的态势影响之下,存量住房购买者或将出现观望情绪、延迟购买。但在多项调控政策加持之下,市场成交价格将持续稳在合理区间内小幅度波动,市场仍以高性价居住属性项目为主力成交。

本文内容仅代表作者立场和观点。本文著作权归搜狐焦点所有。未经允许,严禁转载;经允许转载或使用本文时,请注明来源。获得转载授权请联系:focuskf@vip.sohu.com。

相关文章

猜你喜欢

今日头条

图文推荐